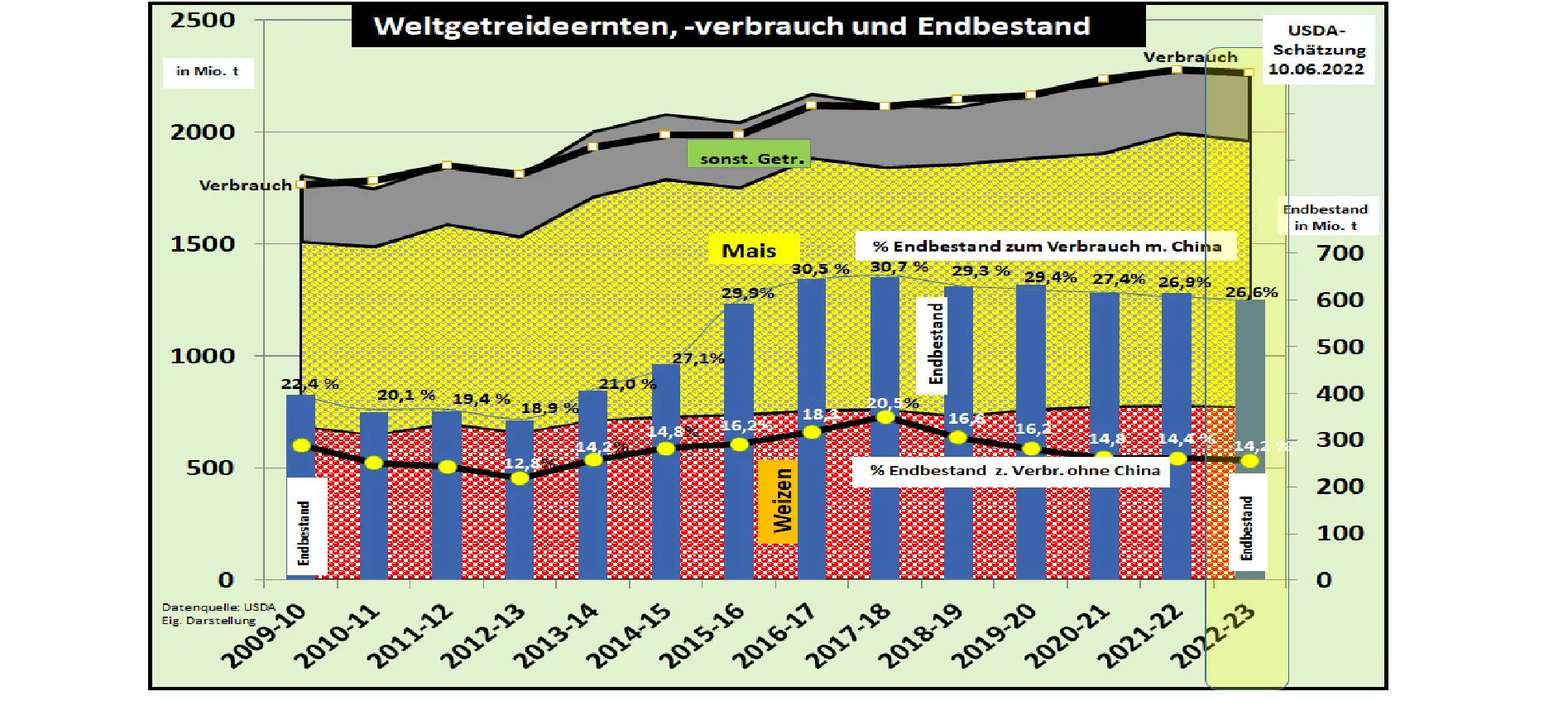

USDA schätzt globale Getreideversorgung WJ 2022/23 unter Vorjahr

Das US-Agrarministerium (USDA) hat in seiner Juni-2022-Ausgabe zum 2. Mal die Weltgetreide-ernte 2022/23 geschätzt. Die globale Erzeugung wird auf 2.252 Mio. t (Vorjahr 2.280 Mio. t) veranschlagt. Ausschlaggebend ist die kriegsbedingt niedrige Ernte in der Ukraine. Der weltweite Verbrauch wird auf 2.266 Mio. t (Vorjahr 2.287 Mio. t) ebenfalls niedriger eingestuft.

Die Endbestände wurden auf rd. 602 Mio. t (Vorjahr 608 Mio. t) errechnet. Die Versorgungszahl fällt auf 26,6 % Endbestand zum Verbrauch (Vorjahr 26,9 %); die Reserven reichen für 97 Tage, ohne Chinas Endbestände reichen die Vorräte jedoch nur für 52 Tage.

Beim globalen Welthandel wurden die Mengen auf 432 Mio. t (Vorjahr 465 Mio. t) gekürzt. Im Falle der Ukraine geht das USDA von einer Ausfuhrmenge von rd. 21 Mio. t (Vorjahr 60 Mio. t) aus; für Russland werden Exporte von 50 Mio. t Getreide (Vorjahr 42,5 Mio. t) erwartet. Ausfuhrsteigerungen werden für Kanada, USA, Australien und der EU vorausgesagt. Trotz der Trockenheit soll Indien Weizen in Höhe von gekürzten 6,5 Mio. t ausführen.

Auf der Importseite wird die kritische Versorgungslage bei den nordafrikanischen und den Ländern des mittleren Ostens mit gekürzten Einfuhrmengen bestätigt. China soll seine Getreideimporte um rd. 10 % verringern.

Die Zahlen für die Ukraine sind unter dem Vorbehalt der politisch-militärischen Entwicklungen zu betrachten. Das USDA schätzt die Ernte wird auf 53,3 Mio.t (Vorjahr 86,5 Mio. t), die Ausfuhren sollen 21 Mio. t (Vorvorjahr 60 Mio. t) erreichen. Gegenüber früheren Jahren fehlen rd. 40 Mio. t Exportmenge bzw. rd. 10 % des Welthandels und der Rest ist noch unsicher.

Die weltweite Getreideversorgung setzt ihren seit Jahren zu beobachtenden Rückgang fort. Vor dem Hintergrund des Krieges in der Ukraine fällt die Beurteilung der Versorgungssicherheit erheblich kritischer aus. Versorgungsängste sind zum preisbestimmenden Faktor geworden.

Die Weizenernte schätzt das USDA auf rd. 773 Mio. t etwas unter dem Vorjahr mit 779 Mio. t. Der weltgrößte Produzent EU-27 wird mit 136 Mio. t nur geringfügig weniger ernten und steigende 36 Mio. t ausführen. Chinas Weizenernte wird auf 135 Mio. t bei einer Importmenge von 9,5 Mio. t geschätzt. Für Indien erwartet das USDA eine Weizenernte von 106 Mio. t, von denen unter Abbau der Vorratsbestände 6 Mio. t ausgeführt werden sollen. Für Russland prognostiziert das USDA eine um 7 % steigende Weizenerzeugung in Höhe von rd. 81 Mio.t; die russischen Ausfuhren werden auf 40 Mio. t (Vorjahr 33 Mio. t) veranschlagt. Die US-Ernte soll 47 Mio. t erreichen, davon gehen 21 Mio. t in den Export. Nach dem katastrophalen Vorjahresergebnis erwartet man in Kanada eine Weizenernte von 33 Mio. t (Vorjahr 21 Mio. t), von denen 24 Mio.t (Vorjahr 15 Mio.t) exportiert wird.

Auf der Importseite stehen 28 Länder, die existentiell auf Weizeneinfuhren angewiesen sind. Dazu gehören die meisten Länder Nordafrikas mit Ägypten an der Spitze, viele Staaten im Mittleren Osten sowie in Südostasien. Das USDA schätzt die Einfuhrmenge etwas höher zu den Vorjahren ein, aber die hohen Preise werden das Einfuhrvolumen möglicherweise noch drosseln.

Das USDA schätzt die weltweite Maisernte auf 1.186 Mio. t (Vorjahr 1.216 Mio. t). Dem wird ein gleich hoher Verbrauch (Vorjahr 1.198 Mio. t) gegenübergestellt. Der rechnerische End-bestand bleibt wie im Vorjahr bei 310 Mio. t und reicht für 95 Tage, ohne China jedoch nur 43 Tage.

Die US-Maisernte wird auf 367 Mio. t Mais (Vorjahr 384 Mio. t) geschätzt. Der Rückgang ist überwiegend flächenbedingt, weil mehr Soja (ohne N-Düngungsbedarf) angebaut wird. Die USA werden voraussichtlich 61 Mio. t Mais exportieren.

Die Brasilianische Maisernte soll 126 Mio. t liefern, von denen 47 Mio. t ausgeführt werden sollen. In der EU-27 erwartet man ein Maisergebnis in Höhe von 68 Mio. t; zur Bedarfsdeckung sind 15 Mio. t Einfuhren erforderlich. In Argentinien wird wieder mit einer guten Ernte in Höhe von 55 Mio. t gerechnet, davon gehen 41 Mio. t in den Export.

Insgesamt wird der globale Maishandel im Vergleich zum Vorjahr um 7 % kleiner ausfallen. Große Einfuhrregionen mit jeweils um die 15 Mio. t sind über die EU hinaus noch Mexiko, Südostasien, und Japan. China reduziert seine bisherigen Einfuhren mit über 23 Mio. t auf diesjährige 18 Mio. t.

An den Börsen hat der USDA-Bericht zunächst einmal für eine uneinheitliche Entwicklung gesorgt. In Paris wird Weizen zurzeit wieder etwas höher bei 385 €/t gehandelt, während die Chicagoer Kurse etwas nachgaben. Im Fall von Mais sind die Kurse an beiden Börsenstandorten angestiegen. An der Pariser Börse werden aktuell steigende 335 €/t Mais gehandelt. Die hinteren Termine bis Herbst/Winter 2022 zeigen aber niedrigere Kurse an.

Die Einschätzung der Preisentwicklung ist nicht in 1. Linie anhand früherer Erfahrungswerte zu erklären, sondern überwiegend aus der Sicht spannungsgeladener Versorgungsängste infolge noch ausstehender Wetterbedingter Ernterisiken, hoher Energiekosten, unsicherer Lieferketten und nicht zuletzt unvorhersehbarer politischer und militärischer Entwicklungen.