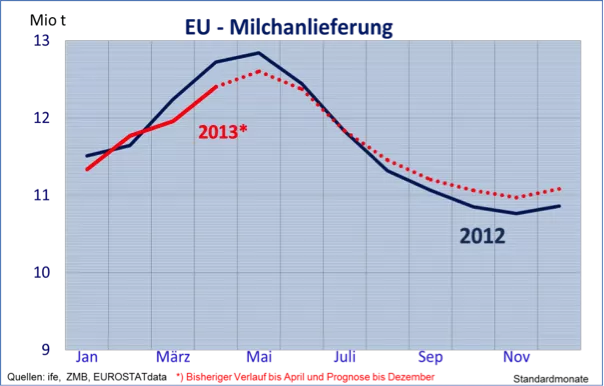

Auch bei günstigem Witterungsverlauf ist für die Marktentwicklung entscheidend, dass ab Juni bis November kontinuierlich weniger Milch an Molkereien geliefert wird, auch wenn es im weiteren Verlauf mehr als jeweils 2012 sein wird. Daher dürfte es kaum möglich sein, die Rekordmenge des Kalenderjahres 2012 in Höhe von 140,7 Mio. Tonnen zu erreichen. Im ersten Quartal dieses Jahres wurden nach Mitteilung der ZMB, Berlin, 34,5 Mio. Tonnen Milch an Molkereien geliefert, 0,7 Mio. Tonnen weniger als im ersten Quartal von 2012. Zusammen mit der anhaltend starken Exportnachfrage ist dies die Ursache für niedrige Bestände an Butter, Käse und Magermilchpulver und gestiegene Preise. Daher spricht vieles für ein Anhalten der festen Marktlage zumindest bis Ende 2013. Denn der Binnenmarkt muss kontinuierlich weiter versorgt werden, und im Export könnte zwar mehr abgesetzt werden, wenn genügend Ware aus laufender Erzeugung und Lagerhaltung zur Verfügung stände. Überwiegend ist daher mit Seitwärtsbewegungen der derzeitigen Marktpreise auf hohem Niveau zu rechnen, Butter könnte sogar noch teurer werden.

Bullish Factors

Niedrige Bestände und saisonal fallende Milcherzeugung

Bearish Factors

Reaktion der Nachfrage von Verbrauchern, Ernährungsindustrie und Importeuren im Ausland auf die stark gestiegenen Preise