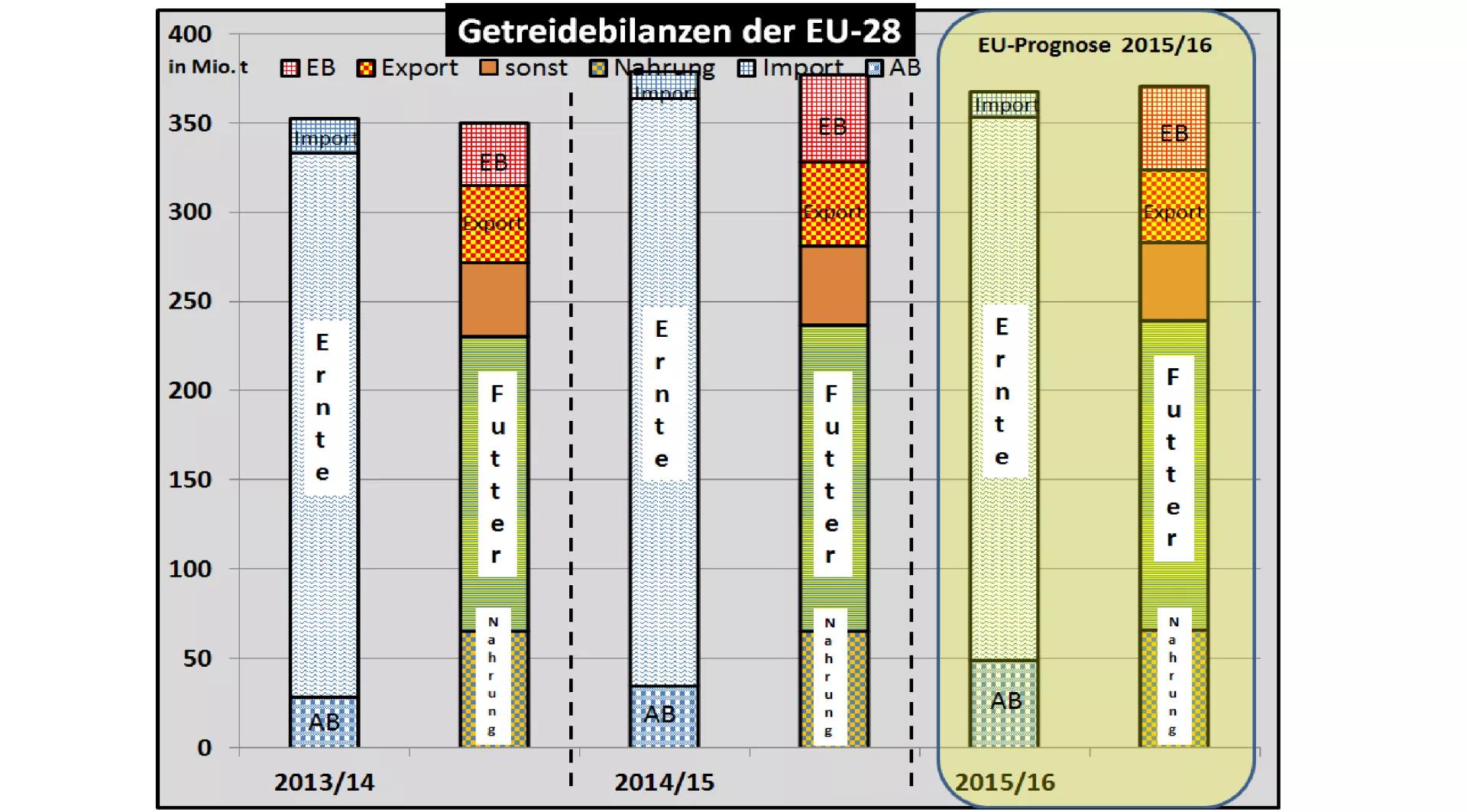

EU-Kommission schätzt Getreideernte neu ein - 2 Mio t weniger als im Vormonat

Die jüngste Schätzung der EU-Kommission zum EU-Getreidemarkt kommt auf eine Erntemenge von 307 Mio. t. (Vorjahr 329 Mio. t). Die höheren Erwartungen früherer Monate wurden deutlich zurückgeschraubt. Die Weizenernte wird jetzt auf 147,8 Mio. t eingestuft (Vorjahr 156,5 Mio. t). Die EU-Maisernte liegt jetzt bei 68,5 Mio t (Vorjahr 76 Mio. t und die Gerstenernte wird auf 58,1 Mio. t veranschlagt.

Auf der Verbrauchsseite geht die EU-Kommission von 283,3 Mio. t aus. Für die unmittelbare menschliche Ernährung werden weitgehend unveränderte 66 Mio. t vorgesehen. Im Futtersektor werden 173 Mio. untergebracht werden. Für industrielle Zwecke (Alkohol und Bioethanol) sind rd 32 Mio. t vorgesehen.

Der Export soll fast 41 Mio. t (Vorjahr 47,5 Mio. t) erreichen. Ein kleinerer Bedarf in den Nordafrikanischen Ländern und eine erwartete stärkere Konkurrenz aus dem Schwarzmeergebiet sollen das EU-Exportvolumen einschränken.

Der Bestand am Ende des Wirtschaftsjahres soll um 5 % kleiner ausfallen. Die Versorgungslage erreicht nicht mehr das Rekordniveau des Vorjahres, bleibt aber immer noch über dem mehrjährigen Durchschnitt.

Die Kommissionsschätzung konnte noch nicht die jüngste Wetterentwicklung mit ungewöhnlich hohen Temperaturen in weiten Teilen Europas vorhersehen. Frühe Getreidearten und –sorten werden notreif bzw. haben nicht die notwendige Zeit für die Kornfüllungsphase. Die Erträge auf den weniger wasserhaltefähigen Böden dürften darunter leiden. Von der üppigen Frühjahrsentwicklung ist nur noch wenig übrig geblieben.

Die Weizenkurse an der Pariser Börse überschreiten die Grenze von 200 € je t. In Chicago werden 185 € je t überschritten. In den letzten Tagen sind die Kurse aufgrund der Witterungsentwicklungen (zu nass in den USA, zu trocken in Europa) steil nach oben gegangen. Die Einschätzung einer reichlichen Versorgungslage aus hohen Anfangsbeständen und einer großen Ernte 2015/16 ist einer ernüchterten Einschätzung einer höchstens durchschnittlichen Versorgung gewichen. Und noch sind etliche Produktions- und Ernterisiken zu überwinden. Allerdings lehrt die Erfahrung, dass einseitigen Kursentwicklungen in der Folgezeit gegenläufige Kursbewegungen folgen. In welchem Umfange das geschieht, hängt von den weiteren Einschätzungen des Ernteausganges ab.