Knappes Lebendangebot - höhere Schweinepreise für 26./27. KW (Do, 26.06. bis Mi, 02. Juli)

Die ISN-Internetbörse am Mo, 23. Juni 2014 hat zu einem Durchschnittspreis von 1,81 €/kg (+0,04 €/kg) bei einer Spannbreite von 1,80 bis 1,82 €/kg geführt. Von den 3.150 angebotenen Schweinen wurden 12,4 % nicht verkauft

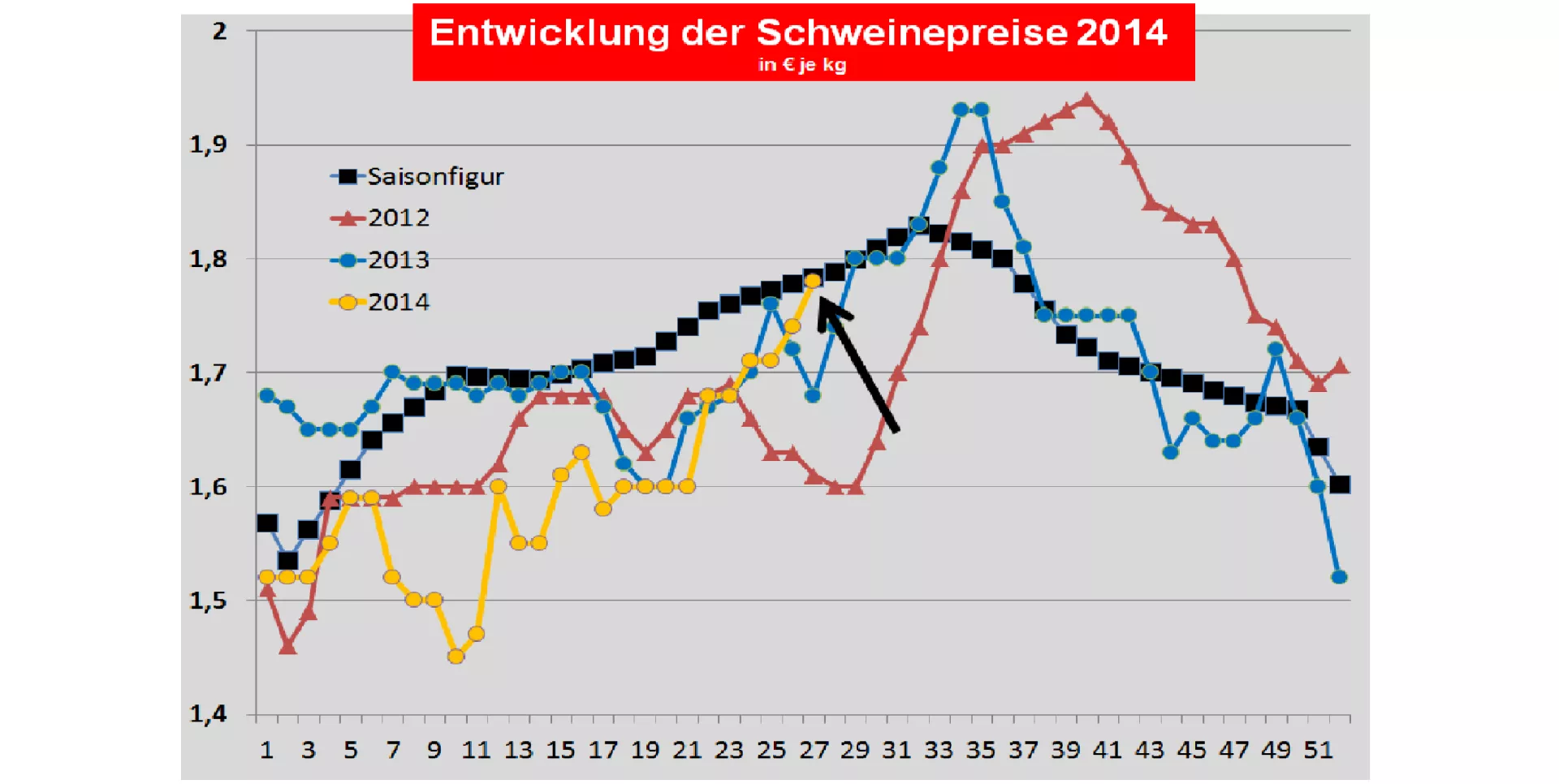

Allgemeine Markt- und Preisentwicklung:

Die in ganz Europa anhaltend gemäßigten Schlachtzahlen in den letzten Wochen sind knapp bedarfsdeckend. Grillware muss überwiegend aus laufender Schlachtung gedeckt werden. Verarbeitungsware bleibt angesichts anhaltend unzureichender Drittlandexporte kritisch.

Aktuelle Marktlage in wichtigen Erzeugungsgebieten:

Dänemark: Dänische Schweinepreise wurden in der 26. KW um 2,7 % angehoben. Die Schlachtzahlen bleiben weiter mit - 3,6 % hinter den Vorjahreswerten zurück. Für die kommende 27. KW (30.06 bis 04.07) wird der Basispreis unverändert bleiben.

In Frankreich/Bretagne wurden am kleinen Montagsmarkt (23.Juni 14) +1 ct/kg bei fallendem Auftrieb gezahlt. Beim Donnerstagmarkt (26. Juni 14) wurden + 0,6 ct/kg bei Angebot bezahlt. Die gemeldeten Schlachtzahlen in ganz Frankreich sind nach den heftigen Schwankungen der Vorwochen wieder gut durchschnittlich ausgefallen.

Die niederländischen Schlachtunternehmen haben in der 26. KW +1 bis + 3 ct/kg gezahlt. Die Schlachtzahlen haben sich wieder normalisiert. Die Preise für die 27. KW sollen um +1 bis +3 ct/kg steigen

Belgien: Die Schweinepreise in der 26. KW wurden bei knapp durchschnittlichen Angebotsmengen um +2 ct/kg angehoben. Die Schlachtzahlen haben gegenüber den unterdurchschnittlichen Angebotsmengen der Vorwoche wieder leicht zugelegt. Die Notierungen der Schlachtunternehmen für die 27. KW werden um 2 ct/kg zunehmen

Deutschland: Die Schlachtzahlen für Deutschland sind wieder unter die 1 Mio. Marke gefallen. Für die kommende Periode von Donnerstag 26.06 bis Mittwoch 02. Juli (26./27. KW) wurde der Vereinigungspreis mit 1,78 € je kg bzw. Indexpunkt um +4 ct/kg angehoben. Die Spanne reicht von 1,77 bis 1,80 €/kg. Die angekündigten Liefermengen für die kommende Woche fallen deutlich unterdurchschnittlich aus.

Der in Österreich geltende Mastschweine-Basispreis für die 25./26. KW wurde um 3 ct/kg angehoben. Die Notierung für die kommende 26./27. KW steigt nochmal um + 3 ct/kg.

Die Schweinepreise in Spanien (26. Juni 2014) sind um + 2 ct/kg gestiegen.

In (Ober-)Italien wurden Schweinepreise in der 26. KW am Montag (23.06.) in Milano um +1 ct/kg, in Modena um +1 ct/kg gezahlt. Am Dienstag (24.06.) wurde in Reggio Emilia von unverändert (ct/kg) notiert, am Mittwoch (25.06.) wurde in Cremona ebenfalls unverändert gehandelt. Die gemeldeten Schlachtzahlen der Vorwoche sind deutlich gefallen.

Die Schlachtzahlen in den bedeutenden Erzeugungsgebieten sind nur knapp bedarfsdeckend. Trotz unzureichender Absatzmöglichkeiten in Drittländer können steigende Preise gezahlt werden. Die Kurse liegen über Vorjahresniveau. Die bevorratete Ware für die Sommermonate scheint weitgehend erschöpft zu sein. Die bevorstehenden Sommerferien werden in den südlichen Ländern zu einer Absatzbelebung beitragen.

Die US-Terminnotierungen bei den Lean Hogs haben in Erwartung PEDv-bedingter Schlachtausfälle in den nächsten 2 Monaten nochmals auf über 2,10 €/kg zugelegt. Der Höhepunkt der fehlenden Schlachtmengen wird im August 2014 erreicht. Zeitgleich ziehen die Rindfleischkurse kräftig an. Die Nachfrage nach Grillfleisch übersteigt die bevorrateten Gefrierfleischmengen.

Chinesische Schweinepreise haben sich nach den Feiertagen des Drachenbootfestes wider Erwarten auf erhöhtem Niveau gefestigt.

Russische Schweinepreise sind nachfragebedingt auf 3,20 €/kg SG gefallen. Importe aus den USA, Brasilien und China bieten keine ausreichende Entlastung. Die russische Regierung bietet zusätzliche staatliche Mittel zur Erhöhung der Eigenproduktion an.

Brasilianische Schweinepreise zeigen saisonal erste Schwächen bei Größenordnungen um die 1,42 €/kg. In den letzten Jahren erreichten die Juli-Preise mit gewisser Regelmäßigkeit die 1 €/kg- Marke. Die russische Nachfrage und die fehlenden US-Mengen halten das internationale Preisniveau jedoch vergleichsweise hoch.

ZMP Live Expertenmeinung

Die knappen Lebendangebote sorgen für steigende Preise auf Erzeugerstufe. Der Fleischverkauf bleibt nicht zufriedenstellend. Grillartikel gehen zwar, aber die sonstige Verarbeitungsware bleibt ein Absatzproblem. Angesichts der konkurrierenden Lieferverpflichtungen bleibt den Schlachtunternehmen wenig Chancen, beim Einkaufspreis nicht mitzugehen. Von Hauspreisen ist markanterweise auch nicht die Rede.

Die bevorstehenden Sommerferien werden die Handelsströme in Richtung südeuropäische Urlaubsländer beinflussen. Üblicherweise ist damit eine Preisbelebung verbunden. Die aktuellen Schweinekurse liegen auf der langjährigen Durchschnittslinie - immerhin beachtenswert angesichts der russischen Importsperre.