US-Getreidekurse zwischen Hochs und Tiefs – EU-Weizen und Mais stabil

Ende Febr. werden die Getreidepreise hin- und hergerissen zwischen den bisherigen Marktentwicklungen und einer Fülle von Prognosen über den weiteren Verlauf bis in die neuer Ernte hinein. Dennoch bleiben die Kursbewegungen in einem überschaubaren Bereich.

Aus dem Schwarzmeergebiet werden nach einer Phase zunehmender Kursentwicklungen auf der Grundlage eines stärker gewordenen Rubels jetzt wieder fallende Getreidepreise angekündigt. Ein ermäßigtes Kursniveau soll den Exportabsatz beschleunigen.

Die Weizenernten auf der Südhalbkugel sollen noch größer ausfallen als bisher angenommen. Australien bestätigt ein überdurchschnittliches Ernteergebnis. Argentinien erwartet fast eine Verdoppelung seiner Weizenernte auf 18,5 Mio. t als Folge der starken Ausweitung der Anbaufläche und überdurchschnittlich hoher Flächenerträge.

Der Internationale Getreiderat (IGC) kommt in seiner jüngsten Einschätzung der Getreideernte 2016/17 zu noch höheren Produktionsergebnissen und Überhangbeständen als noch in der Jan.-Ausgabe. Die Welternte wird auf 2,1 Mrd t geschätzt.

Für die Weizenernte 2017/18 schätzt der IGC ein um 2 % geringeres Ergebnis auf rd. 735 Mio. t, geht aber davon aus, dass auch weiterhin eine mehr als durchschnittliche Versorgungslage bestehen bleiben wird.

Anläßlich der alljährlichen Outlook-Konferenz des US-Landwirtschaftsministeriums am letzten Wochenende im Febr. wird dagegen von deutlich niedrigeren US-Anbauflächen für Weizen und Mais ausgegangen. Die prognostizierten Preise für 2017 werden zwar etwas niedriger, aber vergleichsweise stabil eingeordnet.

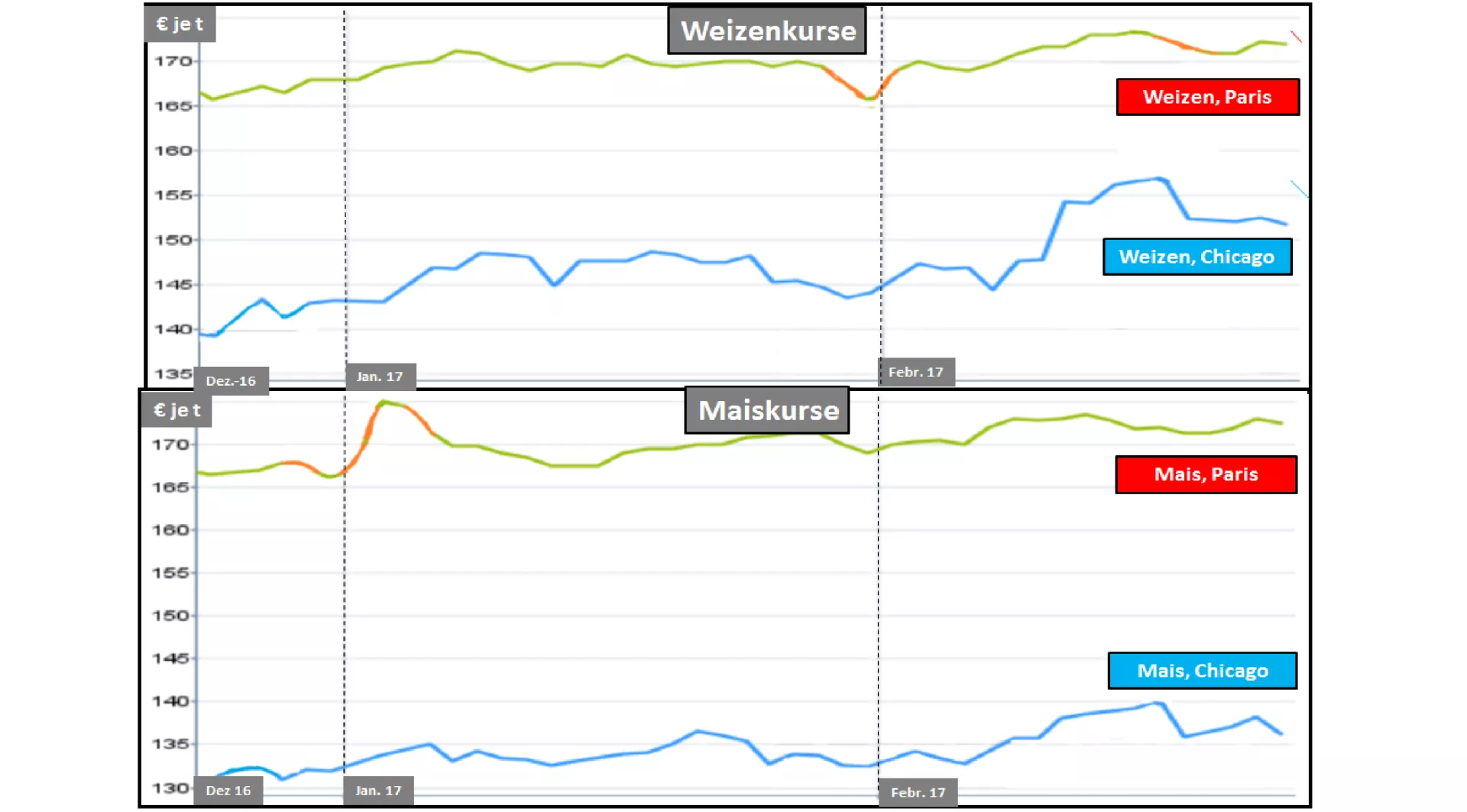

In Chicago gaben die Weizen- und Maiskurse etwas nach. Allerdings wird man erst die nächste Woche abwarten, wenn die Fülle der neuen Informationen richtig verrabeite ist.

An der Pariser Börse bleiben die Kursbewegungen deutlich gelassener. Weizen und Mais notieren jetzt mehrere Wochen oberhalb der 170 €/t-Marke. Die knappere Versorgungslage der EU in diesem Jahr infolge des schwachen Ernteergebnisses treibt die Preise hierzulande bis an die obere Grenze dessen, was die Konkurrenz zuläßt.

ZMP Live Expertenmeinung

Auf der zunehmend gesicherten Grundlage einer überdurchschnittlichen Versorgungslage 2016/17 mit zu erwartenden hohen Überlagerungsbeständen können die Prognosen einer kommenden etwas geringeren Ernte 2017/18 wenig Preisbewegung verursachen. Lediglich in den USA mit stärkeren Veränderungen der Anbauflächen und möglichen Ernteergebnissen kommen die Kurse geringfügig unter Druck. An der Pariser Börse bleiben die Notierungen aufgrund der engeren Versorgungslage auf festem Kurs.