Mit Verlusten ging es für die Weizenkontrakte in Paris in das neue Jahr und auch an den hiesigen Kassamärkten entwickelten sich die Preisnotierungen in der ersten Kalenderwoche 2023 schwächer. Der Frontmonat März 2023 schloss gestern zwar mit einem Tagesgewinn bei 301,75 Euro je Tonne, notiert aber damit aber 7,50 Euro niedriger als noch zum Handelsschluss am 30. Dezember 2022. An der CBoT startet der Handel erst im Tagesverlauf des Dienstages. Hier zeigen sich gleichbleibende Kurse bis zur Schlussglocke am gestrigen Donnerstag.

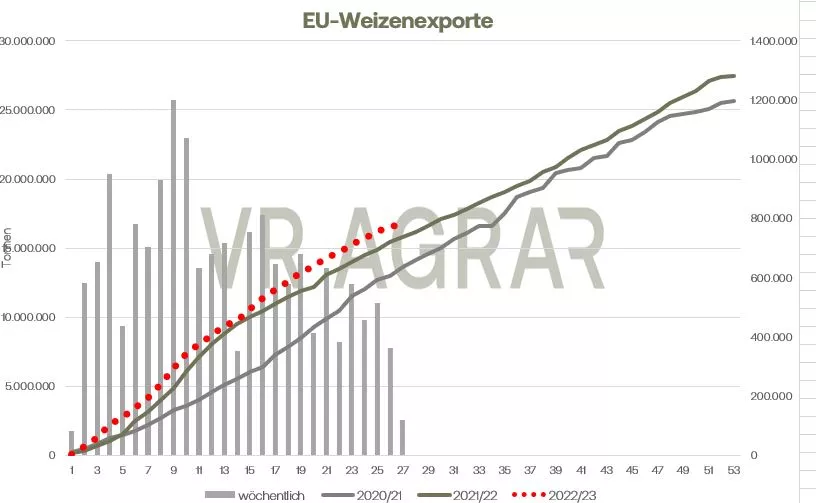

Die Nachrichtenlage zum neuen Jahr ist im Wesentlichen unverändert zum Vorjahr. Die europäischen Exporte haben sich zuletzt verlangsamt, sind aber mit 16,7 Mio. Tonnen weiterhin deutlich über dem Niveau des Vorjahres. Hoffnungen auf neue Zuschläge haben europäische Händler durchaus bei aktuellen Ausschreibungen aus Tunesien und den Philippinen. Robuste Arbeitsmarktdaten in den USA haben zuletzt wieder den Euro nach unten gedrückt und somit die hiesigen Preise attraktiver gemacht. Wie das russische Beratungshaus Sovecon mitteilte bewegen sich die russischen Exportpreise um Neujahr zwischen 307 und 311 US-Dollar und haben sich damit zuletzt nicht weiter vergünstigt. Insbesondre im November und Dezember haben die russischen Exporte deutlich an Fahrt aufgenommen und auch für den Januar sind die dortigen Analysten optimistisch. Die Konkurrenz am Schwarzen Meer mit günstigen Preisen in der Ukraine und auch günstigeren russischen Preisen sorgte im Wochenverlauf unter anderem für die Kursrücksetzer hierzulande. Das Statistikamt Russland taxierte die Weizenernte 2022/23 auf 102,65 Mio. Tonen wovon rund 72,6 Mio. Tonnen auf Winterweizen entfallen. In der Ukraine sind die Anbauflächen nach Schätzungen des ukrainischen Analysehauses APK Inform mit 3,8 Mio. Hektar mehr als halbiert worden. Wie das dortige Agrarministerium gestern mitteilte, sind rund 20 Prozent der Ackerflächen in dem vom Krieg geprägtem Land entweder noch vermint oder durch russische Truppen besetzt. Wie im alten Jahr, so setzte auch mit Start dieses Jahres die argentinische Getreidebörse in Buenos Aires abermals den Rotstift bei der Prognose der laufenden Weizenernte an. Regenfälle, die nun jüngst gefallen sind, kommen den Weizenbestände nicht mehr zugute, hingegen können die Sojapflanzen durchaus von den Niederschlägen profitieren. Das vergünstigte Niveau lockte zuletzt Schnäppchenkäufer allem voran an der CBoT an um neue Long-Positionen aufzubauen. Für Unterstützung sorgte die neuerliche Einstufung der US-Winterweizenbestände. Diese wurden gegenüber der letzten Einschätzung Ende November nochmals nach unten korrigiert. Dafür ursächlich sind auch die sehr tiefen Temperaturen rund um das Weihnachtsfest in den USA. Nur noch 19 Prozent befinden sich in einem guten oder sehr guten Zustand.

Matif-Mais trägt ebenfalls Verluste in der ersten Handelswoche des neuen Jahres 2023. Der März-Termin schloss gestern zwar, genauso wie Weizen, mit leichten grünen Vorzeichen bei 290,00 Euro, hat damit aber seit dem ersten Handelstag des neuen Jahres 6 Euro je Tonne an Wert verloren. Die EU-Importe sind weiterhin auf deutlich hohem Niveau. Bis zum 3. Januar wurden 14,66 Mio. Tonnen Mais in der 27 EU-Staaten eingeführt, gegenüber dem Vorjahr entspricht das einer Verdoppelung der Mengen. 46,5 % der importierten Maismengen kommen aus Brasilien, weitere 46,1 % steuert die Ukraine bei. Alle weiteren Lieferanten der Europäischen Union haben lediglich Anteile von unter 2,5 % an den Gesamtimporten. Deutlich südwärts ging es für Mais an der CBoT. Insbesondere schwache Exportverladungen haben zuletzt enttäuscht und auch die Ethanolproduktion in der Woche nach Weihnachten zeigte sich deutlich rückläufig, gleichzeitig sind die US-Ethanolbestände jedoch nur leicht zurückgegangen.

Getreide-Aktualisieren,

Update Getreide vom Dienstag, 10.01.2023

An den ersten beiden Handelstagen der neuen Woche setzt Weizen seinen Abwärtstrend fort. Nachdem der Frontmonat März am Freitag zum Wochenschluss auf die Marke von 300 Euro je Tonne zurückfiel, standen am gestrigen Montag ein Tagesverlust von 3,50 Euro je Tonne auf dem Händlerzettel und bis zum frühen Nachmittag am heutigen Dienstag (13:45 Uhr) zeigen die Anzeigetafeln der Euronext/Matif einen weiteren Verlust von 4,50 Euro je Tonne an. Auch Mais zeigte sich gestern schwächer und ist auch heute mit roten Vorzeichen im Handel unterwegs. Entsprechend zeigten sich auch zuletzt die Getreidepreise an den Kassamärkten hierzulande etwas leichter.

Insbesondere die internationale Versorgungslage und der Wettbewerb zwischen den Getreideexportierenden Nationen setzt den Weizenpreisen an Matif und CBoT zu. So zeigen sich bei der laufenden Ernte in Australien gute Erträge, die bisher erwarte Erntemenge von 42 Mio. Tonnen dürfte überschritten werden. Die Farmer in Indien haben ihre Weizenanbaufläche ersten Meldungen zur Folge erhöht. Dazu kommt das sehr große Angebot in Russland. Die Exportpreise haben hier zwar zuletzt weniger stark nachgegeben, dennoch erhöhte das russische Analysehaus Sovecon seine Prognose für die Weizenausfuhren im ersten Halbjahr 2023 auf 21,3 Mio. Tonnen, was einen neuen Rekord für die zweite Saisonhälfte bedeuten würde. Keine Konkurrenz für die Weizenexporteure dürfte aus Argentinien kommen. Wie die Getreidebörse in Buenos Aires mitteilte, ist die Ernte beendet, die Farmer haben rund 12,3 Mio. Tonnen von den Felder geholt und damit 10,1 Mio. Tonnen weniger zur letzten Ernte. Dass die internationale Konkurrenz groß ist, zeigt sich vor allem in den gestern veröffentlichten Exportverladungen in den USA. Lediglich 200.000 Tonnen Weizen wurden für den Export verladen.

Die Nachrichtenlage beim Mais ist da schon dünner. Aber auch hier zeigten sich bei den wöchentlichen US-Exportverladungen ein Rückgang von 40 Prozent im Vergleich zur letzten Dezemberwoche und sogar ein Rückgang von 60 % gegenüber der ersten Januarwoche in 2022. Noch am Freitag wurden die Maispreise von der Bekanntgabe eines Exportverkaufes an einen Käufer in Mexiko über 100.000 Tonnen Mais gestützt. Auch zeigten sich in der vergangenen Woche die Exportverladungen deutlich besser und gaben hier noch Unterstützung.

ZMP Live Expertenmeinung

Die Konkurrenz am Weltmarkt ist dank der günstigen Preise in der Ukraine und der üppigen Ernte in Russland groß. Gleichzeitig lasten konjunkturelle Sorgen und die expandieren Virusausbreitung in China auf die Erwartungen der Exportmöglichkeiten.