Kurzfristige Aussichten auf dem Milchmarkt 2015

Die Talfahrt der Milchpreise 2015 erstreckt sich bereits schon jetzt über einen ungewöhnlich langen Zeitraum. In den Frühjahrsmonaten bestand die große Hoffnung darin, dass nach Überwindung des Anlieferungshochs in den Frühsommermonaten bis Mai einschl. auf der nördlichen Hemisphäre der saisonale Niedergang in den Monaten Juni und Juli zu einer Angebotsentlastung beitragen könnte. Bisher ist ein durchschlagender Erfolg ausgeblieben.

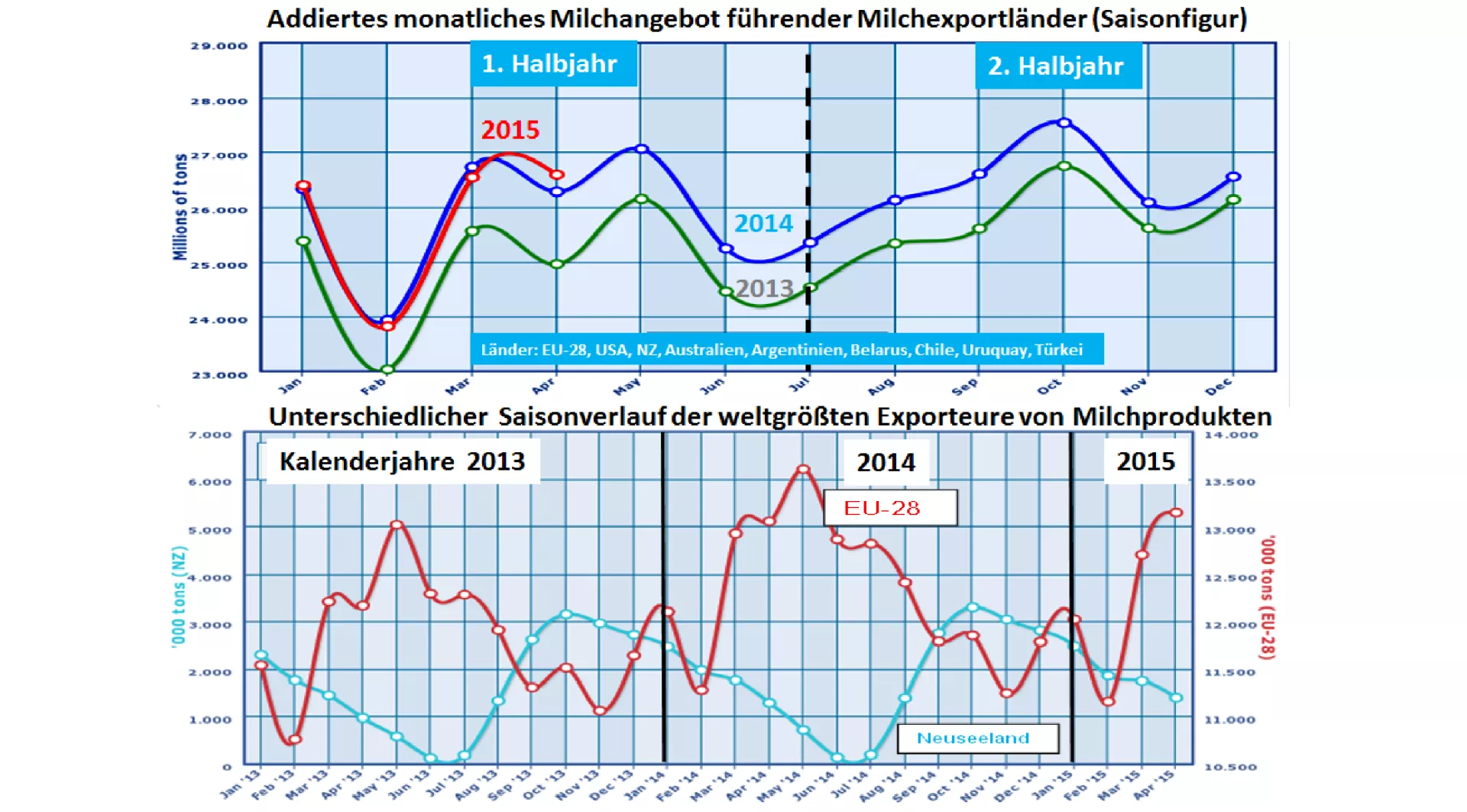

Der typische Verlauf der Milchanlieferung unter Verrechnung der gegensätzlichen Entwicklungen auf der Nord- und Südhalbkugel bedeutender Exportländer zeigt im 1. Halbjahr ein Anlieferungsvolumen über dem Jahresmittelwert. Ausnahme ist der Monat Februar mit seinen 28. Tagen.

Mit Anfang Juni beginnt eine 3-monatige Phase verringerter Anlieferungsmengen mit dem Tiefpunkt im Juni. Wesentliche Gründe sind der Erzeugungsrückgang auf der Südhalbkugel infolge schwindenden Futteraufwuchses und das Trockenstellen ganzer Herden bis in die Nähe von Null-Erzeugung. Auf der Nordhalbkugel geht die Laktationskurve der Kühe zwar ebenfalls nach unten. Aber je mehr eine kraftfutterorientierte Milcherzeugung unter Stallhaltungsbedingungen vorliegt, umso geringer ist dieser Sommereffekt. Erreicht wird immer noch eine Differenz von 2 Mio. t je Monat bzw fast 20 % höchster zu niedrigster Anlieferung

Während auf der Nordhalbkugel die Milchanlieferungsmenge kontinuierlich abnimmt, steigt die Erzeugung ab dem Monat August in den Ländern der Südhalbkugel kräftig an. Der Höhepunkt wird im Okt erreicht. Steigerungsbetrag sind 3 Mio. t.

Saldiert man beide Gebiete, kommt es nur in den Monaten Sept. Okt zu einem herbstlichen Angebotshoch, in den restlich verbleibenden Monaten gibt die Angebotskurve wieder nach.

Der grundsätzliche Verlauf dieser Milchanlieferung ist in jedem Jahr zu beobachten. Der Mengenausgleich erfolgt über Milchpulverherstellung und –lagerung, Sahnefrostung zum Verschneiden von weichen Sommer- mit hartem Winterfett sowie verstärkte Käseherstellung und –reifung. Unterschiedlich ist in jedem Jahr das Ausmaß der Schwankungen.

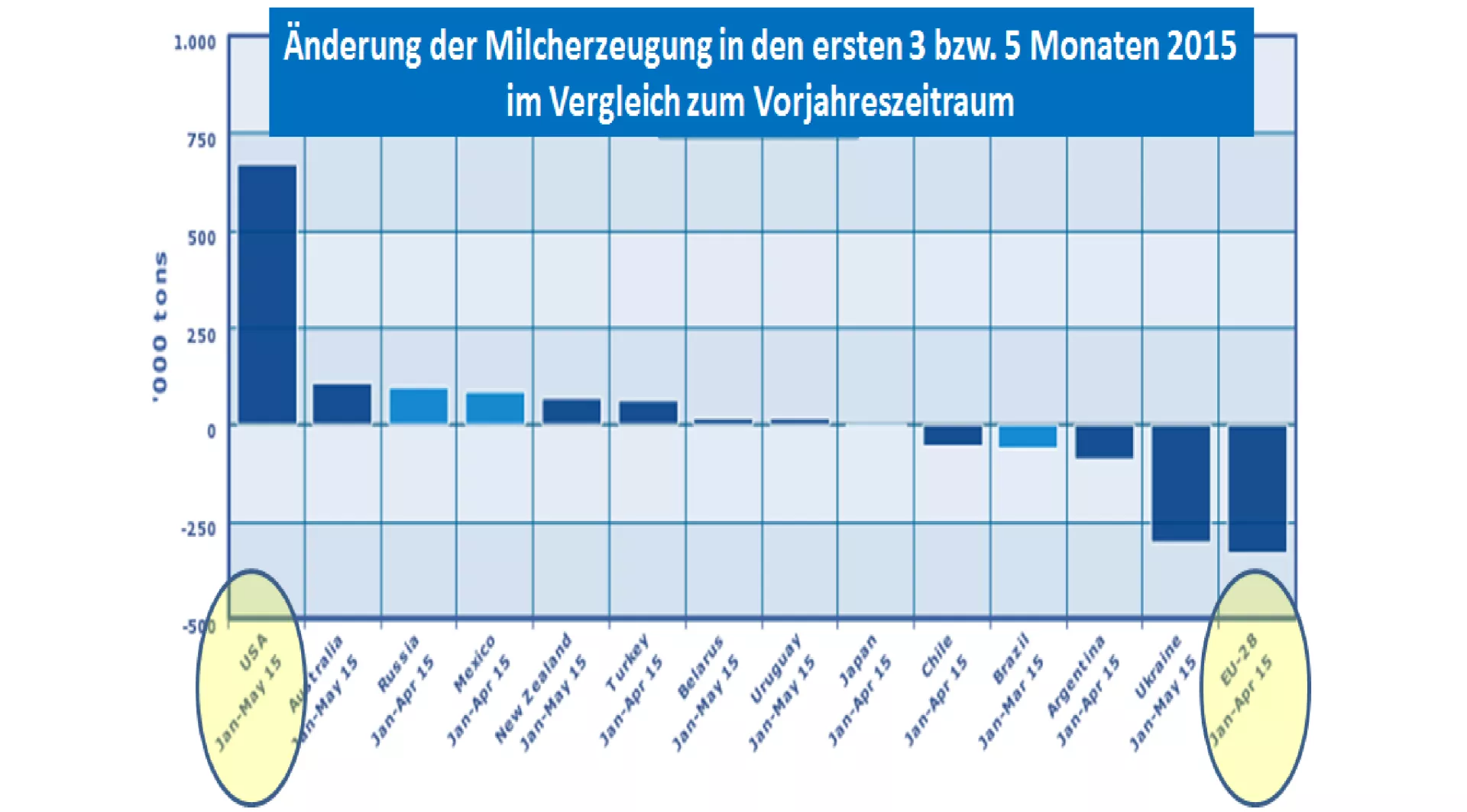

Im vorliegenden Jahr 2015 haben sich im ersten Halbjahr die addierten Produktionsmengen auf Weltebene um das hohe Niveau der Vorjahreslinie bewegt. Die April-Zahlen lagen aufgrund der hohen US-Lieferungen nochmals darüber. Die befürchtete Angebotssteigerung nach dem Auslaufen der EU-Milchquote ist bisher ausgeblieben. Niedrige Preise, fallende Kuhzahlen und die jüngste Futterknappheit infolge der Niederschlagsdefizite dürften die entscheidenden Einflußfaktoren sein.

Nach der derzeitigen Einschätzung wird die Futterknappheit für die Herbst-/Winterperiode in großen Teilen der EU anhalten. Der Grasaufwuchs und teilweise der Maisbestand sehen wenig erfolgversprechend aus. Das Milch-Kraftfutterpreis-Verhältnis animiert nicht zwingend zu Milchleistungssteigerungen.

Vom weltgrößten Exportgebiet Neuseeland ist aufgrund der Kuhschlachtungen und Färsenaufzuchtzahlen bekannt, dass die Kuhzahl zum ersten Mal nach fast 2 Jahrzehnten um 0,5 % gekürzt wurde. Die Milchpreise von umgerechnet 25 ct/kg sind kein Anlaß, die Milcherzeugung zu erhöhen. Das El Niño-Jahr 2015/16 ist dafür bekannt, dass möglicherweise längere Trockenphasen mitten in der Hochphase der Milcherzeugung den Futteraufwuchs drosseln. Da kaum Kraftfutter eingesetzt wird, wird die Milchleistung sinken. Die ersten Schätzungen sprechen von einem Rückgang der neuseeländischen Milcherzeugung von 1 Mio. t bzw. 5 % aus.

Dagegen liefern die (über)reichlichen Niederschläge in den USA eine günstige Grundfutterversorgung. Während die europäische Milcherzeugung unter Vorjahresniveau gefallen ist, liegt die US-Milchanlieferung deutlich über der Produktionslinie von 2014. Die USA stehen an 3. bis 5 Stelle der Exporte an Milchprodukte. Der Schwerpunkt liegt bei Magermilchpulver, während sie kaum auf dem Vollmilchpulvermarkt präsent sind.

Die Perspektiven für den Herbst/Winter 2015/16 lassen von der Angebotsseite durchaus eine Reihe entlastender Entwicklungen erkennen. Die große Unbekannte bleibt das staatlich gesteuerte Importverhalten Chinas. Eine verhaltene Zunahme des Wirtschaftswachstums bremst den Verbrauch. Zum Staatsgeheimnis erklärt sind die chinesischen Nahrungsmittelvorräte. Es bleibt unklar, wie hoch die angesammelten Milchpulvervorräte noch sind, um die Versorgungssicherung noch zu gewährleisten.

Auf eine Wiederkehr der russischen Importe darf nach den jüngsten Beschlüssen zur Fortsetzung der Importverbote nicht rechnen.

Der schnelle Wiederanstieg der Milchpreise im Jahre 2009 scheint sich vorerst nicht zu wiederholen. Eine langsame, aber stabile Preisbesserung wird jedoch von begründbaren Aussichten getragen. Die entscheidenden Impulse wird China liefern müssen.