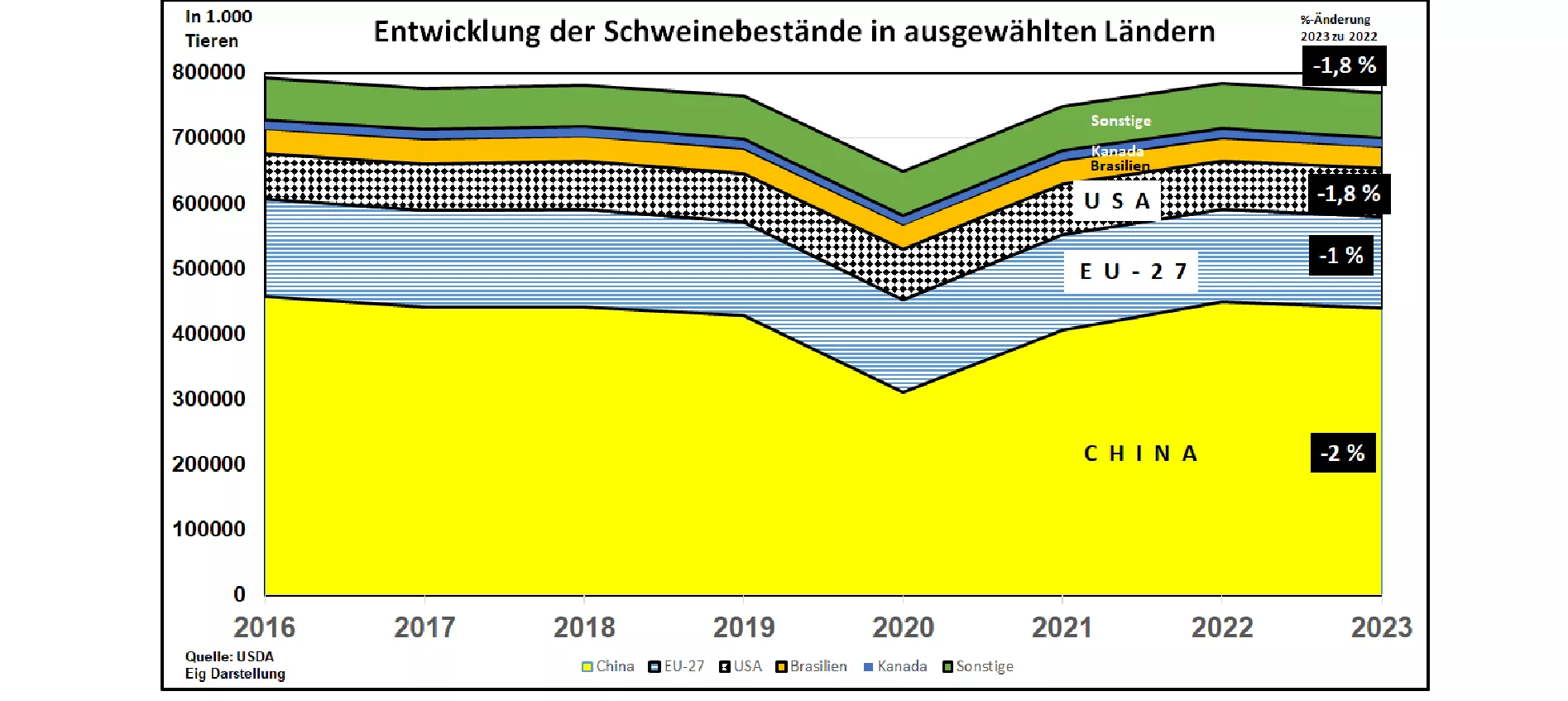

Wachstum des globalen Schweinebestandes vorerst gestoppt.

Nach dem ASP-bedingten Bestandseinbruch in China haben sich die globalen Schweinezahlen 2022 wieder auf Vor-ASP-Niveau erholt. Für das Jahr 2023 schätzt das US-Agrarministerium (USDA) jedoch einen geringen Rückgang von rd. 1,8 % zum Vorjahr.

Im größten Erzeugungsgebiet China mit mehr als 50 % des weltweiten Schweinebestandes wird nach einer rasanten Wiederaufbauphase erstmals wieder eine politisch unterstützte Reduzierung in moderatem Umfange eingeleitet. Die Steuerung erfolgt über eine vorgegebene Orientierungsgröße der maximalen Sauenzahlen. Damit soll eine Markt- und Preisstabilisierung erreicht werden, um eine ausreichende Kostendeckung zu ermöglichen. Der Fehlbedarf an Schweinefleisch wird durch günstige Importe zu zwei Drittel des Inlandspreises gedeckt.

Im weltweit zweitgrößten Produktionsgebiet EU-27 gehen die Schweinezahlen bereits seit 2021 zurück. Hintergrund sind die Nachwirkungen der Covid-Pandemie, ASP-bedingte Export-beschränkungen, gestiegene Futter- und Energiekosten, inflationsbedingt zurückhaltende Fleisch-nachfrage sowie investitionsbremsende Änderungen der Tierhaltungsbedingungen. Im Vergleich 2023 zu 2021 ist insgesamt ein 3,5 %-iger Bestandsrückgang festzustellen. Die gestiegene Versorgungsenge hat bereits Anfang 2023 zu überdurchschnittlich hohen Preisen geführt. In den einzelnen EU-Mitgliedstaaten sind deutliche Unterschiede zu beobachten.

In den USA als drittgrößten Schweinehalter auf Weltebene ist ebenfalls ein Bestandsrückgang seit 2021 bis heute von etwas über 5 % festzustellen. Zu Beginn hat die Covid-Pandemie erhebliche Einschränkungen und Turbulenzen insbesondere im Bereich der Schlachtung und Verarbeitung verursacht. Im weiteren Verlauf haben die gestiegenen Futter- und Energiekosten für langanhaltende Verluste bei den Erzeugern gesorgt. In letzter Zeit hinterläßt die inflationsbedingte Zurückhaltung der Nachfrage aus dem In- und Ausland deutliche Bremsspuren. Die US-Preise sind mittlerweile soweit gesunken, dass die gewonnene internationale Wettbewerbsfähigkeit wieder mehr Exportchancen für den Rest des Jahres 2023 verspricht.

Brasiliens Schweinehaltung bleibt grundsätzlich auf Wachstumskurs, auch wenn das Tempo zurzeit deutlich geringer ausfällt. Mehrere südöstliche Provinzen zählen zu den weltweit kostengünstigsten Erzeugungsstandorten. Aktuell fallende Futtermittelpreise verbessern die Erfolgsaussichten. Treibende Kraft sind die zunehmenden Exporte in Richtung China, Südkorea und Philippinen. Die brasilianische Inlandsnachfrage wird jedoch durch die gestiegenen Verbraucherpreise gedämpft.

Kanadas exportorientierte Schweinehaltung mit rd. 70 % Ausfuhranteil stagniert schon seit Jahren. In jüngster Zeit haben die gestiegenen Produktionskosten zu einem moderaten Bestandsabbau geführt.

Niedrige Schweienbestände werden teilweise ausgeglichen durch eine höhere Produktivität der Erzeugung. Für 2023 wird die Schweinefleischerzeugung daher nur wenig zurückgehen.