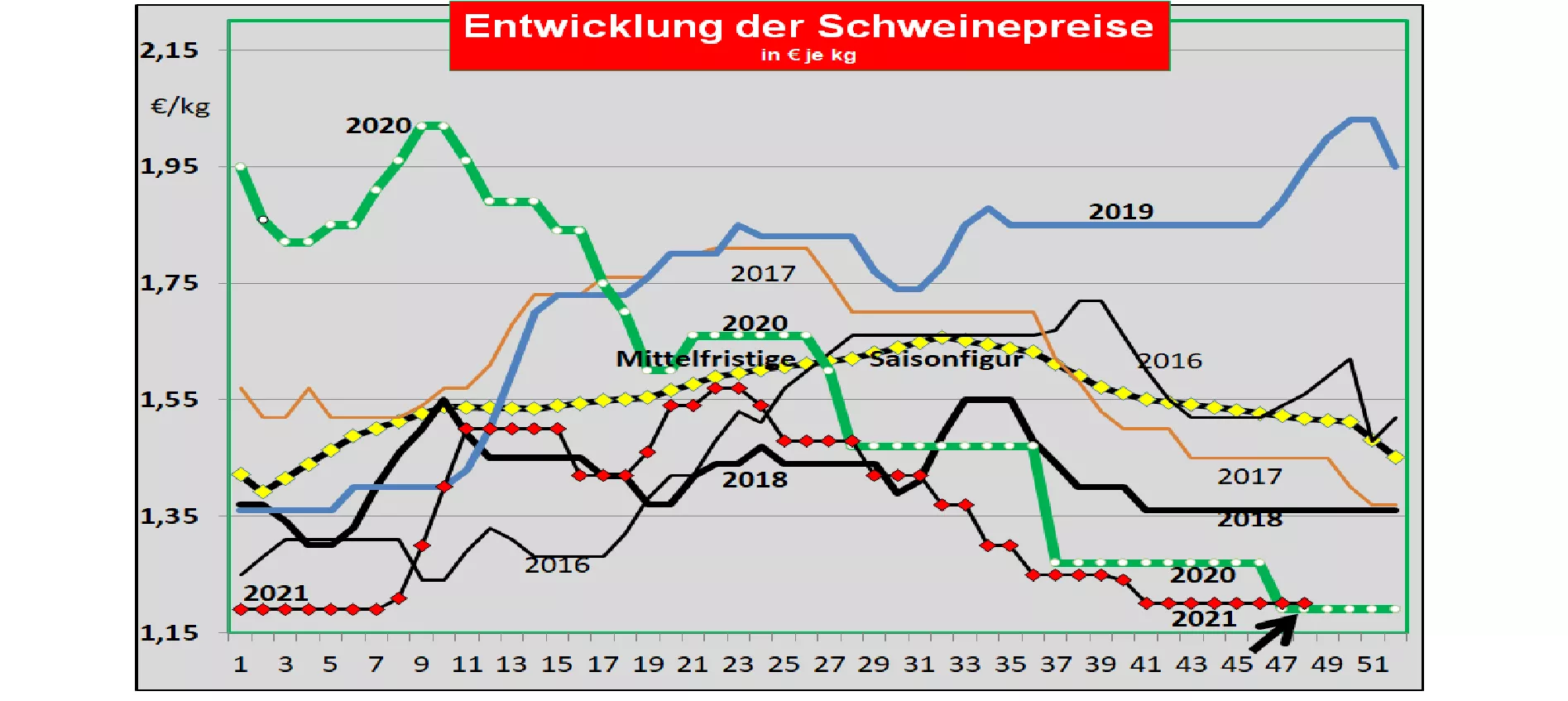

Deutschland: V-Preis unverändert 1,20 €/kg – ASP-Fall bisher ohne Folgen

Die wöchentlichen Schlachtzahlen sind mit 836.759 (Vorwoche 847.994) sind tendenziell gefallen, die Schlachtgewichte sind mit 97,7 kg ebenfalls.

Die Voranmeldungen sind mit 291.800 Schweinen (Vorwoche 304.700) deutlich zurückgegangen. Damit wird ein rückläufiges Lebendangebot aufgrund der verringerten Ferkelaufstallungen eingeläutet.

Beim Weiterverkauf der Teilstücke an LEH, Verarbeiter und für den Export wurden die Durch-schnittspreise in den letzten 3 Wochen von 1,67 auf 1,71 angehoben. Kotelett, Schulter und Nacken waren die stützenden Teilstücke. Das Weihnachtsgeschäft bringt die ersten Impulse.

Bei der ISN-Auktion am Di, 23.11. kam bei einem Angebot von 1.100 Schweinen ein Preis von 1,24 €/kg zustande. Es blieb ein Überstand von 58 %.

Der V-Preis ist für die Zeit vom 25.11. bis 01.12.2021 mit 1,20 €/kg unverändert geblieben; die Spanne von 1,20 bis 1,25 €/kg ebenfalls.

Mit Stand vom 23.Nov. 2021 sind 2.791 ASP infizierte Wildschweine in Brandenburg und Sachsen amtlich bestätigt worden. Der ASP-Fall in der Nähe von Rostock zeigt vorerst keine negative Marktwirkung, aber die Einschleppungsursache ist immer noch nicht bekannt.

Markt- und Preisentwicklung in ausgewählten Konkurrenzländern:

In Dänemark sind die Preise in der 47. KW 2021 um unwesentliche 0,4 ct/kg auf 1,13 €/kg erhöht worden. Die Anlieferungen von Schlachtschweinen wird reglementiert.

In Belgien sind die Preise in der 47. KW auf bisherigen Niveau unter 1 €/kg weiter unverändert stehen geblieben. Der bisher enge Absatzspielraum hat sich beim Export entspannt.

In den Niederlanden sind die Preise in der 47. KW ebenfalls unverändert geblieben.

In Frankreich/Bretagne sind die bisherigen Preise mit 1,237 €/kg leicht erhöht worden.

In Italien sind die Notierungen in der 47. KW um +0,2 ct/kg höher ausgefallen. Das Vorweihnachtsgeschäft bringt Bewegung in den Markt.

In Spanien wurden die Preise in der 47. KW weiter auf dem Niveau von 1,15 €/kg unverändert beibehalten. Der seit Juli anhaltende scharfe Preisrückgang ist zum Stehen gekommen. Steigende Preise in China eröffnen Aussichten auf höhere Exporterlöse, Aufträge fehlen aber noch.

In den USA/IOWA sind die Preise aufgrund steigender Schlachtzahlen und -gewichte weiter auf 1,09 €/kg zurückgefallen. Die Dez.-21 Notierung an der Chicagoer Börse hat sich jedoch auf 1,45 €/kg stabilisiert. Der nach der Viehzählung festgestellte Abbau der Schweinebestände sorgt im kommenden Jahr für wieder anziehende Preise auf 1,65 €/kg (Apr.-2022)

Brasilien: Die Erzeugerpreise sind im Durchschnitt trotz schwächeren REAL weiter auf 1,44 €/kg angestiegen. Steigende Exporterlöse im Chinageschäft unterstützen die Preiszuwächse. Hoffnungen richten sich auch auf zollfreie russische Importkontingente von 100.000 t Schweine- und 200.000 t Rindfleisch im 1. Halbjahr 2022. Rußland hat die Importsperre für Brasilien aufgehoben, für die EU nicht!

China: Die jüngsten Notierungen sind mit Unterstützung eines höheren Wechselkurses auf 3,17 €/kg angestiegen. Der Preisanstieg innerhalb von 6 Wochen beträgt über 1 €/kg. Für den Jan-2022-Termin werden an der Dalian Börse Futurekurse von 3,12 €/kg gehandelt.

Fazit: Auf breiter Front zeichnet sich eine Entspannung der Absatzlage im EU-Binnenmarkt ab. Der unzureichende Drittlandabsatz hält das Preisgeschehen im EU-Binnenmarkt in engen Grenzen. Die Schlachtzahlen zeigen mit Ausnahme Spaniens tendenziell nach unten. In den Fleischmarkt kommt etwas Bewegung infolge des Weihnachtsgeschäfts. Mehrere Anzeichen deuten auf weitere Entlastungen im Vorweihnachtsgeschäft hin.

ZMP Live Expertenmeinung

Die aktuellen Schlachtzahlen sind zwar immer noch hoch, aber die Voranmeldungen signalisieren zukünftige Rückgänge beim Lebendangebot. Die vorausgegangenen reduzierten Ferkeleinstallungen machen sich langsam bemerkbar.

Steigende Teilstückepreise deuten auf ein sich belebendes Weihnachtsgeschäft.

Noch unzureichend ist der Drittlandexport. Die gestiegenen Schweinepreise in China lassen auf Besserung hoffen.