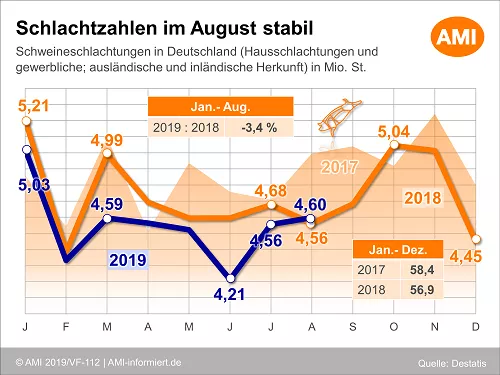

(AMI) – Erstmals in diesem Jahr lagen die monatlichen Schweineschlachtungen im August geringfügig über den Werten des Vorjahres. Allerdings ändert dies nichts an der insgesamt eher knappen Versorgungslage und den deutlichen rückläufigen Schlachtzahlen. So kamen im Zeitraum von Januar bis August dieses Jahres rund 36,4 Mio. Schweine zur Schlachtung, das sind 3,4 % weniger als im Vergleichszeitraum von 2018. Im weiteren Jahresverlauf ist generell von einer ähnlichen Entwicklung auszugehen. Zwar nehmen das Angebot und die Schlachtzahlen in den letzten Monaten des Jahres wieder leicht zu, aufgrund des gesunkenen Viehbestands ist dennoch zu erwarten, dass die Zahlen unter dem Niveau des Vorjahres liegen.

Die aktuelle Situation wirkt sich dabei stützend auf den Schlachtschweinepreis aus. Auch wenn die Nachfrage der Schlachtunternehmen nach Schweinen nicht immer flott ist, bleibt das Angebot für den herrschenden Bedarf zumeist klein. Als direkte Folge lag die Preisempfehlung für Schlachtschweine inzwischen für rund 2 Monate bei 1,85 EUR/kg. Nach zuletzt schwierigen Jahren können die Mäster damit wirtschaftlich arbeiten und sogar Gewinne erzielen. Dennoch dürfte sich der Strukturwandel in der Branche dadurch allenfalls leicht verlangsamen, die Zahl der bundesweiten Betriebe mit Schweine- oder Sauenhaltung schrumpft weiter.

Schweine-Aktualisieren,

ZMP Agrarforum:

Schweine: V-Preis vom 16.10.2019

Der V-Preis ist 1,85 € ( +/- 0 Cent)

Die Spanne beträgt 1,85 € - 1,85 €

ZMP Analysen vom 16.10.2019:

USDA: Globale Schweinefleischerzeugung 2020 um 16 % niedriger - Chinas Schweinepreise haben sich verdoppelt.

Das US-Agrarministerium (USDA) schätzt im jüngsten Marktbericht einen weiteren Rückgang der globalen Schweinefleischerzeugung von 113 Mio. t im Jahre 2018 auf 95 Mio. t im Jahre 2020. Schon für das Jahr 2019 wird eine Verringerung auf 106 Mio. t vorausgesagt.

Wesentliche Ursache ist die Afrikanische Schweinepest in China und benachbarten Ländern wie Vietnam, Laos, Philippinen und Korea.

Die Schweinefleischerzeugung 2020 soll in China auf unter 35 Mio. t zurückfallen. Gegenüber dem Jahr 2018 sind das fast 20 Mio. t weniger. Dieser Rückgang entspricht rd. 85 % der gesamten EU-Erzeugung eines Jahres.

In den übrigen Schweinefleischerzeugungsgebieten wird ein weiterer Zuwachs vorausgeschätzt. Allen voran gehen die USA mit einer Zunahme von rd. 9 % auf rd. 13 Mio. t. Brasilien stockt um 10 % auf und überschreitet zum ersten Mal die Marke von 4 Mio. t.

In der EU beschränkt man sich aus Umweltschutz- und Tierhaltungsgründen auf einen Zuwachs von 1,3 % der zu wesentlichen Teilen in Spanien stattfindet.

Die weltweit knappe Versorgungslage führt zu steigenden Fleischpreisen. In China selbst hat der durchschnittliche Erzeugerpreis 4,75 €/kg Schweinefleisch erreicht. In den Exportländern mit Lieferung nach China ziehen die Preise auf breiter Ebene an.

Den ganzen Artikel lesen:

ZMP Live Expertenmeinung

In der laufenden Woche hat das Angebot an schlachtreifen Schweinen etwas zugenommen. Einerseits lag dies am Feiertag in der Vorwoche, der regional für Überhänge gesorgt hat. Andererseits deuten die stetig steigenden Schlachtgewichte aber darauf hin, dass das Angebot in den kommenden Wochen langsam zunehmen dürfte. Dennoch wird das Niveau des Vorjahres auch weiterhin unterschritten werden, von wirklich umfangreichen Stückzahlen ist nicht auszugehen. Entsprechend dürfte der Preis in den kommenden Wochen zwar langsam unter Druck geraten, es bleibt aber abzuwarten, wie umfangreich die Abschläge tatsächlich ausfallen. Insbesondere, da der Importbedarf Chinas auch weiterhin Impulse bietet.