Schweinepreise für 24./25. KW-2017

Die ISN-Internetauktionen am Di, 13.06.2017 lieferte ein Durchschnittsergebnis von 1,86 €/kg bei einer Spanne von 1,84 -1,88 €/kg. Das Angebot betrug 2.085 Schweine. Es blieb ein Überstand von 21 %.

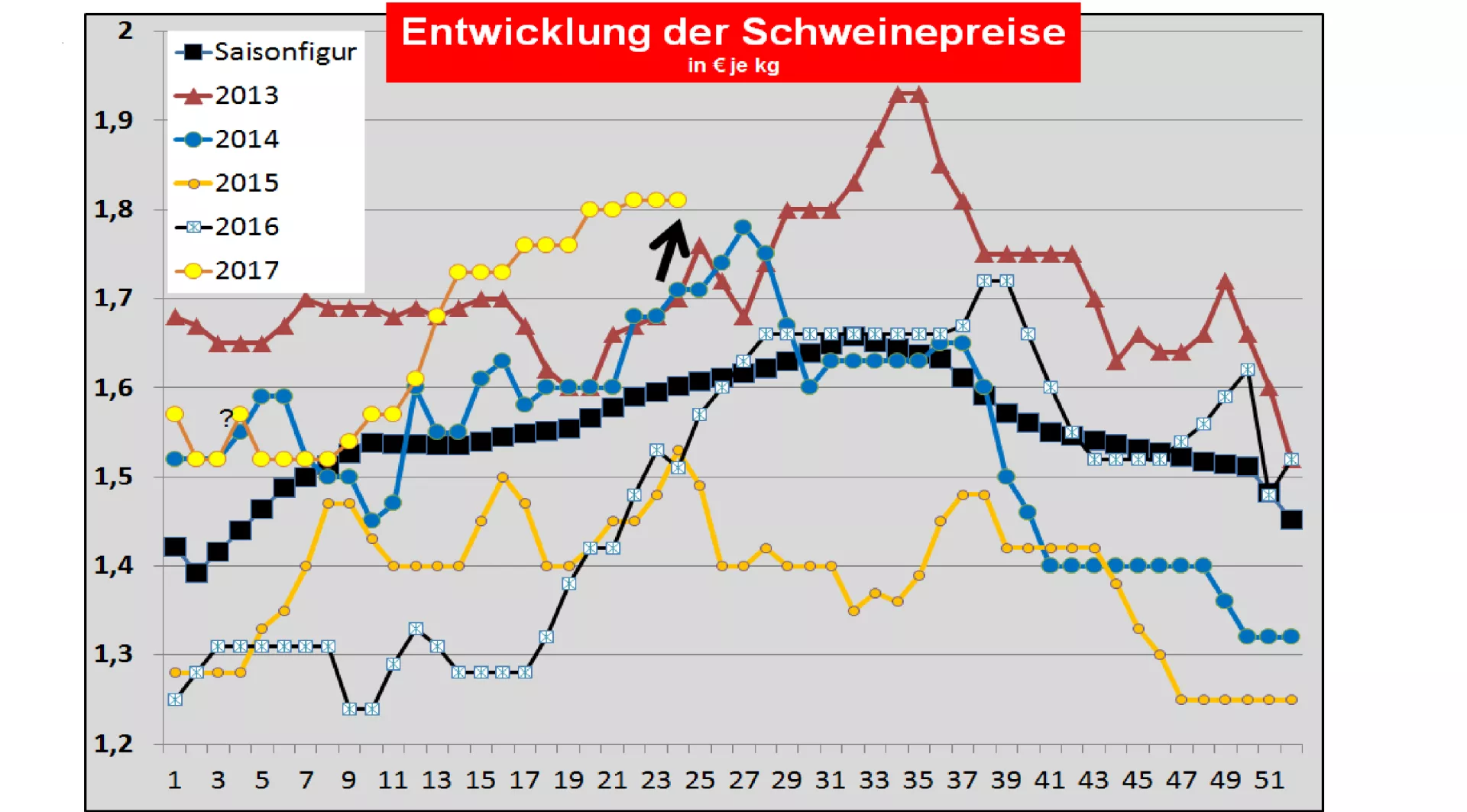

Allgemeine Markt- und Preisentwicklung:

Der grillwetterbegünstigte Schweinefleischabsatz hat vorerst ein Ende gefunden. Auch der Drittlandexport geht im Vergleich zum Vorjahr zurück, liegt aber dennoch auf hohem Niveau. Die Schlachtmengen sind feiertagsbedingt regional sehr unterschiedlich. In Spanien sind Schweine für die anlaufende Urlaubersaison knapp. In den USA steigen die Schweinepreise infolge der Grillsaison und des boomenden Exports nach Mexiko weiter an. In Brasilien bleiben die Schweinepreise weiter auf Talfahrt. In China liegen die Preise jetzt unter der kritischen Marke von 2,50 €/kg. Die chinesischen Importeure ordern nur noch sehr verhalten.

Dänemark: Dänische Schweinepreise wurden in der 24. KW.-17 unverändert beibehalten.Die Schlachtzahlen liegen -7 % unter Vorjahresniveau. Für die kommende 25. KW-2017 werden die Preise weiterhin unverändert beibehalten.

In Frankreich/Bretagne wurde die Notierung (Do, 15.06.) unverändert beibehalten. Die gemeldeten Schlachtzahlen für ganz Frankreich liegen mit 309.918 (Vorwoche 381.025 Vorvorwoche 314.890) Stück feiertagsbedingt niedrig.

Die niederländischen Schlachtunternehmen haben in der 24. KW unverändert gezahlt. In der 25. KW 2017 sollen .von 0 bis +2 . ct/kg gezahlt werden.

Belgien: Schweinepreise wurden in der 24. KW unverändert bezahlt. Die Notierungen der Schlachtunternehmen sollen für die 25. KW 2017 unverändert (ct/kg) betragen.

Deutschland: Die Schlachtzahlen erreichen ohne die neuen Bundesländer 872.926 (Vorwoche 1.007.390 Vorvorwoche 1.005.182 einschl. neue Bundesländer). Für die kommende Periode von Donnerstag 15.06. bis Mittwoch 21.06. (24./25. KW-17) wurde der Vereinigungspreis mit 1,81 € je kg bzw. Indexpunkt unverändert beibehalten. Die Spanne reicht von 1,81 bis 1,81 €/kg. Die angekündigten Liefermengen der kommenden Woche fallen mit 221.487 (Vorwoche 224.300 VorVorwoche 213.556) Stück wieder etwas kleiner aus.

Der in Österreich geltende Mastschweine-Basispreis wurde für die 23./24. KW unverändert beibehalten. Für die 24./25. KW sollen die Basispreise ebenfalls unverändert beibehalten werden.

Die Schweinepreise in Spanien wurden am Do, 08.06. um +0,8 ct/kg heraufgesetzt.

In (Ober-)Italien sind Schweinepreise am 12.06. in Modena mit +0,2 ct/kg, am Di in Reggio +0,5 ct/kg und Cremona um +1,0 ct/kg herauf gesetzt worden. Die Schlachtzahlen liegen mit 41.561 (Vorwoche 37.676 Vorvorwoche 44.414) Stück wieder im Mittelfeld.

In Polen wurden am 02.06.2017 Schweinepreise bei 57 % MFL von umgerechnet 1,747 €/kg notiert.

Ausblick: Die Fleischnachfrage mit Schwerpunkt Grillartikel hat einen ersten Höhepunkt überschritten. Das Lebendangebot ist ausreichend für den Bedarf. Die Voranmeldungen deuten auf ausreichend hohe Schlachtzahlen für die laufende Woche hin.

Die US-Erzeugerpreise sind am 13.06. auf 1,58 €/kg gestiegen. Die Börsenkurse in Chicago für den Liefertermin Juni-17 bleiben an der 1,60 €/kg Marke stehen. Die Barbecue-Saison und der boomende Drittlandexport nach Mexiko gefördert durch einen schwachen Dollar sind die entscheidenden Preisstützen bei einem hohen US-Angebot. Allerdings geben die Schlachtgewichte bei den hohen Temperaturen auf 93 kg zurück.

Chinas Schweinenotierungen sind zum 31.05. weiter auf 2,40 €/kg gefallen. Mehr Eigenversorgung, gefallene chinesische Währung und zurückhaltender Verbrauch sind die maßgeblichen Einflußfaktoren. Die Importmengen werden zurückgefahren.

Die russischen Schweinepreise sind am 07.06.2017 bei fast unverändertem Rubel auf 2,23 €/kg zurückgefallen.

Brasilianische Schweinepreise sind auf der Basis der Durchschnittswerte in der Südwestregion am 12.06. auf 1,29 €/kg gefallen. Wesentliche Ursache sind saisonal bedingt niedrige Inlandspreise und die politisch verursachte schwache Währung, die dennoch wenig für den Export leistet.

ZMP Live Expertenmeinung

Das Preisniveau von 1,81 €kg scheint vorerst eine Orientierungsmarke zu sein. Die Grillnachfrage stabilisiert sich. Der Schwung im Export läßt nach. Das Angebot an Schlachtschweinen fällt gerade bedarfsdeckend aus.