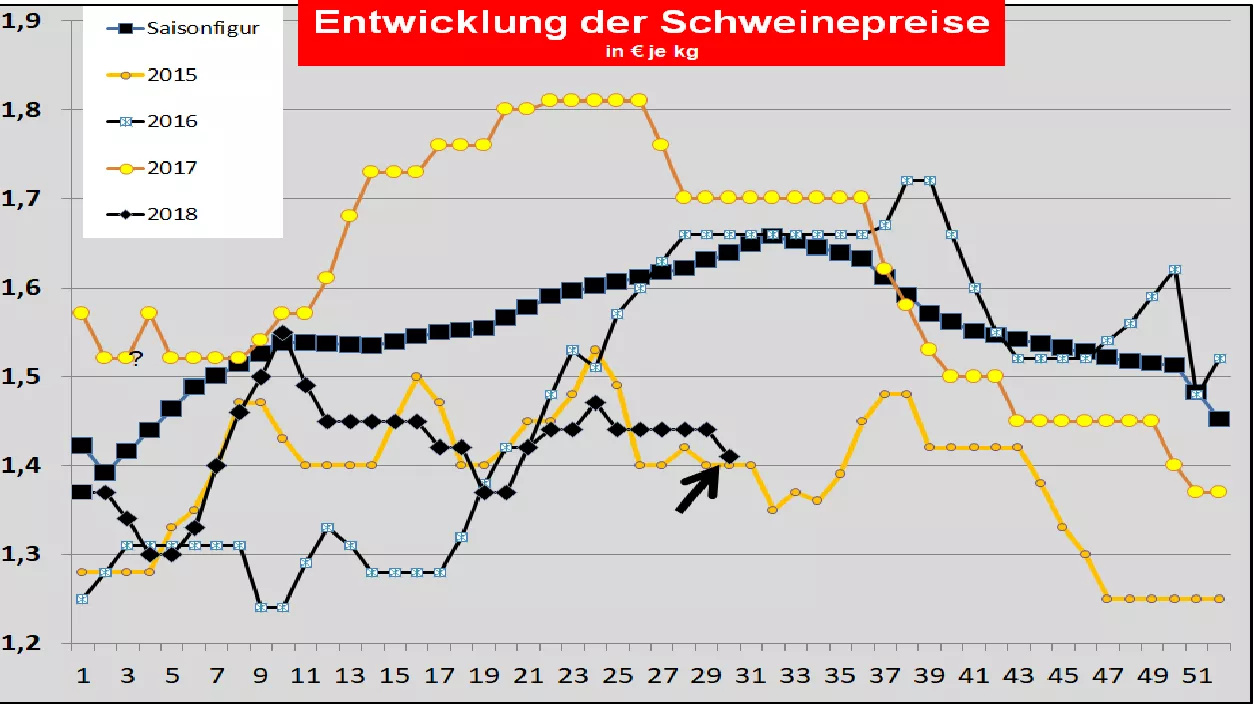

Schweinepreise für 29./30. KW-2018

Die ISN-Internetauktion am 17. Jul-18 lieferte einen Durchschnittspreis von 1,50 €/kg in einer Spanne von 1,49 bis 1,52 €/kg und einem Überstand von 40 %.

Allgemeine Markt- und Preisentwicklung:

Ungewöhnlich hohe Schlachtzahlen und fortlaufende Steigerung der Voranmeldungen überfordern den Fleischabsatz in der angelaufenen Ferien-/Urlaubszeit. In Deutschland wird die Notierung nach wochenlanger Konstanz deutlich zurückgenommen. In Frankreich bleiben die Notierungen trotz begrenzter Schlachtzahlen stehen. In Exportland Dänemark sind die Preise auf zurückgesetzten Niveau unverändert. Nur in den südlichen Urlaubsländern Italien und Spanien sorgt die Nachfrage für stabile Notierungen. Die US-Preise geben verstärkt nach; langsam wirken die Strafzölle insbesondere im Falle Mexikos. Brasiliens Kurse bleiben weiter schwach.

Dänemark: Dänische Schweinepreise wurden für die 29. KW.-18 um -2,7 ct/kg gesenkt. Für die kommende 29. KW werden die Basispreise unverändert beibehalten. Bei einem SVG von 650 % sind die schleppenden Exporte für die Dänen ein Problem.

In Frankreich/Bretagne wurde die Notierung am 16.07. um -+0,1 ct/kg höher angesetzt. Die Schlachtzahlen liegen mit 363.465 (Vorwoche 366.968 Vorvorwoche 368.886) Stück weiter unter Durchschnitt.

Die niederländischen Schlachtunternehmen haben in der 29. KW-18 zum nach langer Stabilität zwischen -2 bis -4 ct/kg weniger bezahlt.

Belgien: Schweinepreise wurden in der 29. KW-18 unverändert beibehalten.

Deutschland: Für die 29./30. KW-18 wurde der Vereinigungspreis auf 1,41 € je kg bzw. Indexpunkt deutlich um -3 ct/kg gesenkt. Die Spanne reicht von 1,40 bis 1,44 €/kg. Die Voranmeldungen zeigen mit 215.600 (Vorwoche 213.744 Vorvorwoche 208.500) Stück seit Wochen nach oben. Schlachtzahlen der zurückliegenden Woche liegen geschätzt oberhalb der 1 Mio. Stck Marke (Vorwoche 937.989 Vorvorwoche 930.838) Ostdeutschland hat nicht gemeldet.

Der in Österreich geltende Mastschweine-Basispreis wird für die 29./30. KW-18 in Anlehnung an die deutsche Notierung gesenkt.

Die Schweinepreise in Spanien sind am Do, 12. 07. um weitere +0,6 ct/kg erhöht worden. Steigende Urlauberzahlen sorgen für steigende Nachfrage. Hohe Temperaturen bremsen die Schlachtzahlen und drücken die Schlachtgewichte.

In (Ober-)Italien wird die neue Preisnotierung für die laufende Woche um +0,3 bis +0,5 ct/kg erhöht. Die Schlachtzahlen liegen mit 40.721 (Vorwoche 40.354 Vorvorwoche 38.871) Stück im unteren Durchschnittsbereich. Die Urlaubssaison läuft.

In Polen sind am 06.07.2018 die Schweinepreise bei 57 % MFL auf umgerechnet 1,396 €/kg weitgehend unverändert geblieben. Es werden verstärkte staatliche Maßnahmen zur Bekämpfung des ASP durchgeführt.

Ausblick: Die Absatz- und Preisaussichten bleiben weiterhin ungünstig. Die Urlaubs-/Ferienzeit sowie die Werksferien in den Verarbeitungsbetrieben sind die Schwachpunkte. Die Fußballweltmeisterschaft war auch in Sachen Schweinefleisch ein Flop. Das Drittlandsgeschäft hat besonders preismäßig erheblich nachgelassen. Die internationalen Preise zeigen weitere Schwächetendenzen: in den USA zeigen Strafzölle ihre ersten Wirkungen, Brasilien kommt aus der Talsohle nicht heraus.

Die US-Preise sind am 18.07.18. in IOWA auf 1,341 €/kg zurückgefallen. Die Chicagoer Börse notiert für den Monat August nur noch 1,31 €/kg. Für den Herbst 2018 sind weitere Rückgänge bei den Terminkursen zu beobachten.

Chinas Schweinenotierungen sind am 11.07.2018 auf umgerechnet 2,04 €/kg leicht angestiegen. Angebot und Nachfrage in China sind zurzeit weitgehend ausgeglichen. In China ist man gewillt, die US-Schweinefleischeinfuhren völlig zu streichen. Im 2. Halbjahr erwartet man steigende Kurse und EU-Importe; aber die Kaufkraft der chinesischen Währung hat um 6,5 % nachgelassen.

Die russischen Schweinepreise sind am 04.07.2018 bei auf 2,01 €/kg zurückgefallen. Keine großen Hoffnungen auf Verbesserungen in Sicht.

Brasilianische Schweinepreise sind am 17.07.2018 im Durchschnitt der Südwestregion auf umgerechnet 0,90 €/kg zurückgefallen. In allen 5 Notierungsgebieten im Südosten Brasiliens rücken die Kurse enger zusammen. Bei steigender Inlandserzeugung fehlen die Exporte nach Russland. Der Absatz nach China soll für Besserung sorgen.

ZMP Live Expertenmeinung

Im Nachhinein kann man den aktuellen Preisrückgang nachvollziehen. Bei angelaufener Urlaubssaison treffen höhere Schlachtzahlen und steigende Voranmeldungen zusammen. Dabei ist die Absatzlage im In -und Ausland schon prekär. Möglicherweise werden die Schlachtmengen der laufenden Woche nicht mehr so hoch ausfallen. Für das 2. Halbjahr 2018 ist in der EU mit steigenden Lebendangeboten zu rechnen. Wie hoch bleibt noch unsicher. Hoffentlich nicht zu hoch!