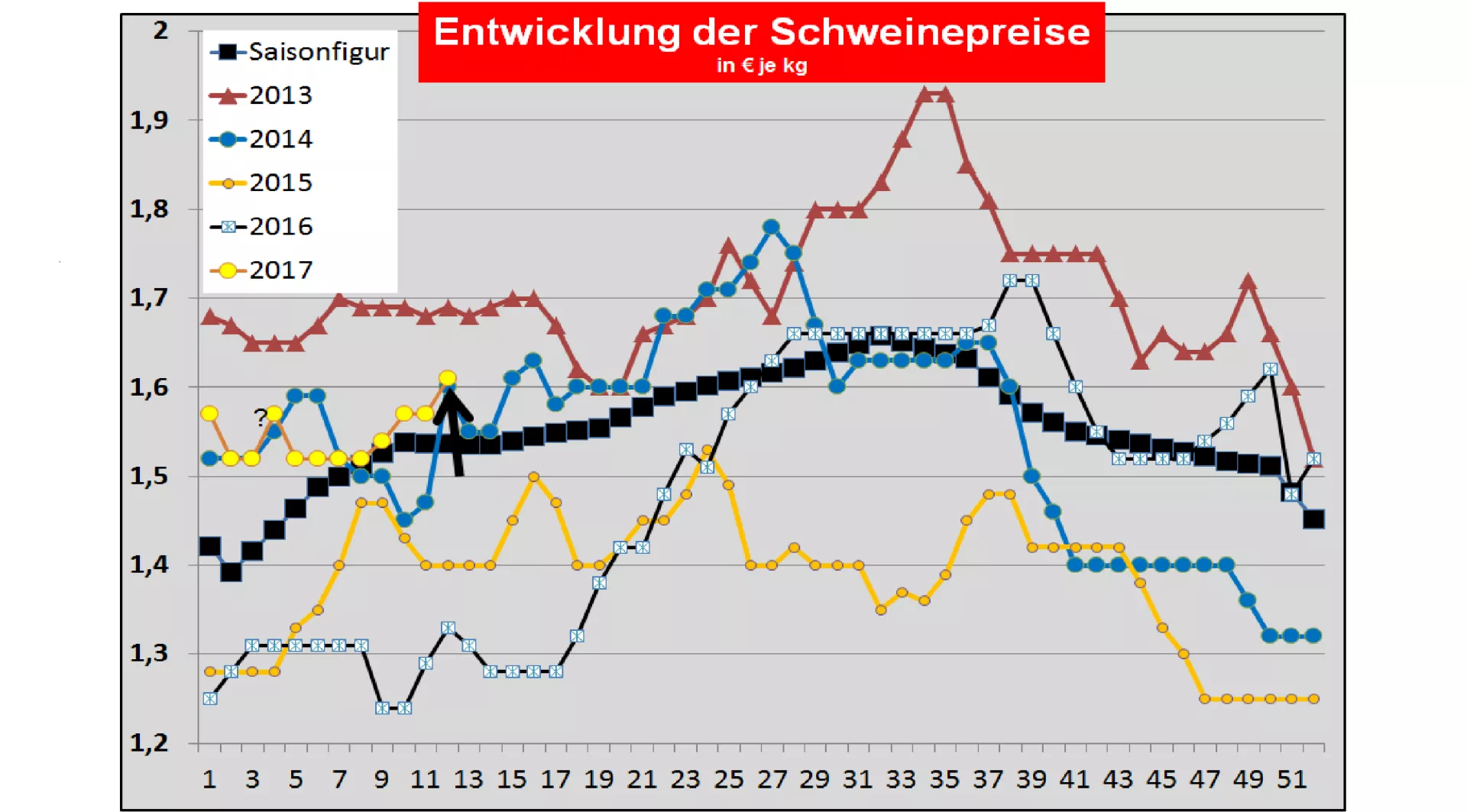

Schweinepreise für 12./13. KW-2017

Die ISN-Internetauktionen am Di, 21.03.2017 lieferte ein Durchschnittsergebnis von 1,65 €/kg bei einer Spanne von 1,63 -1,67 €/kg. Das Angebot betrug 2.707 Schweine. Es blieb ein Überstand von 10 %.

Allgemeine Markt- und Preisentwicklung:

Die Schlachtzahlen in Deutschland bleiben weiter unter der 1 Mio. Stück Marke. In Frankreich verharren die Schlachtmengen weiterhin im unteren Mittelfeld. Italiens Schlachtungen liegen im guten Durchschnittsbereich. In Spanien sind die Schweine gerade bedarfsdeckend. Das Fleischabsatzgeschäft läuft in Vorbereitung auf das Ostergeschäft überwiegend zufriedenstellend. Die Exporte nach China sind besonders rege in Spanien. Der Gammelfleischskandal in Brasilien zieht die Preise kräftig nach unten. Der jüngste Kühlhausbericht in den USA meldet gestiegene Bestände. Kass- und Terminkurse geben nach. In Russland und China sind ebenfalls nachgebende Tendenzen festzustellen. Schwankende Wechselkurse verzerren die Umrechnung in €/kg-Preise ein wenig.

Dänemark: Dänische Schweinepreise wurden in der 12. KW.-17 unverändert beibehalten. Die Schlachtzahlen liegen -8,7% unter Vorjahresniveau. Für die kommende 13. KW-2017 soll der Basispreis bleiben die Kurse um 2,7 ct/kg steigen.

In Frankreich/Bretagne wurde die Notierung (Do, 23.03.) um überraschend hohe 4,5 ct/kg angehoben. Die gemeldeten Schlachtzahlen für ganz Frankreich liegen mit 362.834 (Vorwoche 361.041 Vorvorwoche 357.991) Stück weiterhin im unteren Durchschnittsbereich.

Die niederländischen Schlachtunternehmen haben in der 12. KW + 1 bis +3 ct/kg mehr ausbezahlt. In der 13. KW 2017 sollen +4 ct/kg gezahlt werden.

Belgien: Die Schweinepreise wurden in der 12. KW unverändert beibehalten. Die Notierungen der Schlachtunternehmen sollen für die 13. KW 2017 um +4 ct/kg betragen.

Deutschland: Die gemeldeten Schlachtzahlen der zurückliegenden Woche erreichen mit 988.668 (Vorwoche 973.208 Vorvorwoche 977.428) weiter unter der 1 Mio. Stück Marke. Für die kommende Periode von Donnerstag 23.03. bis Mittwoch 29.03. (12./13. KW-17) wurde der Vereinigungspreis mit 1,61 € je kg bzw. Indexpunkt kräftig erhöht. Die Spanne reicht von 1,60 bis 1,62 €/kg. Die angekündigten Liefermengen der kommenden Woche fallen mit 220.700 (Vorwoche 218.500 VorVorwoche 217.500) Stück weiterhin unterdurchschnittlich aus. Im Regelfall sollten demnach die Schlachtzahlen weiter unterhalb der 1 Mio. Stck.-Marke bleiben.

Der in Österreich geltende Mastschweine-Basispreis wurde für die 11./12. KW unverändert beibehalten. Für die 11./12. KW wurden die Basispreise um 4 ct/kg angehoben.

Die Schweinepreise in Spanien wurden am Do, 16.03. um weiter + 1 €/kg erhöht.

In (Ober-)Italien sind die Schweinepreise am 20.03. in Modena um 0 ct/kg, am Di in Reggio 0 ct/kg und Cremona um 0 ct/kg gleich ausgefallen. Die Schlachtzahlen liegen mit 41.675 (Vorwoche 41.875 Vorvorwoche 40.429) Stück im guten Mittelfeld.

In Polen wurden am 17.03..2017 Schweinepreise bei 57 % MFL von umgerechnet 1,50 €/kg notiert.

Ausblick: Die Fleischnachfrage läuft überwiegend rege. Das Vorostergeschäft bringt ebenso Belebung wie die wärmere Jahreszeit mit Aussichten auf Grillwetter. Das Lebendangebot ist nicht immer ausreichend für den Bedarf mit regionalen Ausnahmen.

Die US-Preise stehen trotz guter Nachfrage unter Druck eines ungewöhnlich hohen Angebotes. Die Börsenkurse in Chicago für den Liefertermin Apr.-17 liegen bei weiter gefallenen 1,40 €/kg. Der steigende Dollarkurs erhöht die Umrechnungsergebnisse. Für die Sommertermine werden Kurse von 1,65 €/kg notiert.

Chinas Schweinenotierungen sind zum 15. März auf 3,03 €/kg gefallen. Hohe Schweinepreise dämpfen die Nachfrageentwicklung.

Die russischen Schweinepreise sind am 15.03.2017 auf 2,24 €/kg wieder leicht angestiegen.

Brasilianische Schweinepreise konnten auf der Basis der Durchschnittswerte in der Südwestregion am 22. 03. Unter dem Druck des Gammelfleischskandals auf rd. 1,67 €/kg gefallen. Niedrige Inlandspreise sind aufgrund der Angebots-Verhältnisse ebenso beteiligt wie der schwächer gewordene REAL.

ZMP Live Expertenmeinung

Die Schweinepreise nehmen nach Überwindung der üblichen Hemmfaktoren in den ersten 3 Monaten des Jahres Fahrt in eine hochpreisige Sommersaison auf. Das Ausgangspreisniveau ist ungewöhnlich hoch. Die Grillsaison ab Mai sorgt üblicherweise immer für einen weiteren Preisanstieg von 10 bis 15 ct/kg. Der China-Exporteffekt bleibt vorerst bestehen. Möglicherweise könnte sich auch noch der brasilianische Gammelfleischskandal preistreibend auswirken.