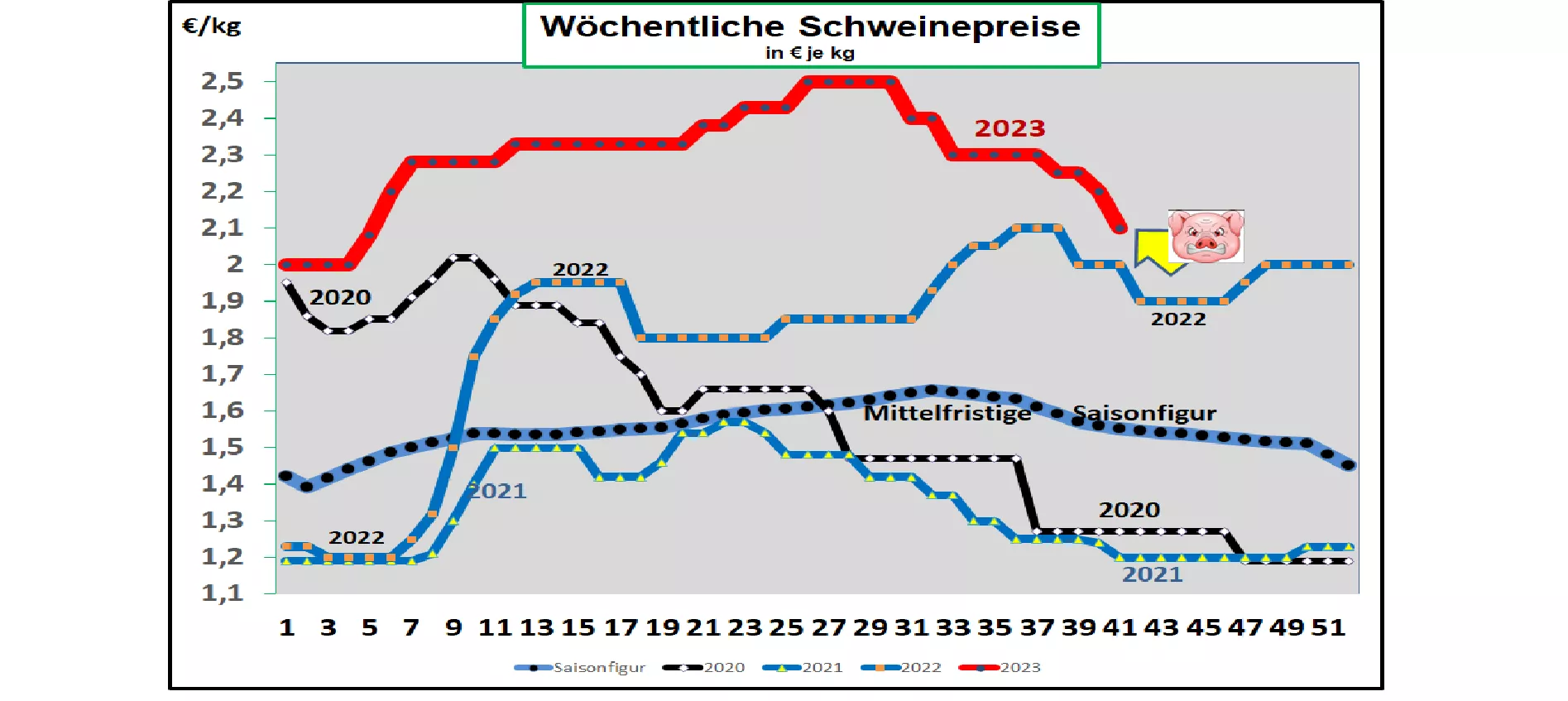

Deutschland: V-Preis 2,10 €/kg (Spanne 2,10 – 2,15 €/kg)

Die wöchentlichen Schlachtzahlen sind mit 622.872 Schweinen (Vorwoche 739.397) feiertagsbedingt niedriger ausgefallen, die Schlachtgewichte sind mit 97,9 kg höher geworden.

Die Voranmeldungen sind mit 287.100 Schweinen (Vorwoche 281.200) nochmal größer geworden.

Die ISN-Auktion am Di 10.10 2023 fand mangels Nachfrage wiederholt nicht statt.

Der V-Preis ist für die Zeit vom 12.10.2023 bis 18.10.2023 auf 2,10 €/kg in einer Spanne von 2,10 - 2,15 €/kg festgesetzt worden.

ASP: Mit Stand vom 22. Sep 2023 sind 5.566 ASP infizierte Wildschweine in Brandenburg, Sachsen und Mecklenburg amtlich bestätigt worden. Im Sep.2023 wurden nur 15 ASP-Fälle gemeldet. In Schweden erhöht sich die Zahl der ASP-Wildschwein-Funde auf über 50 Stück. In Norditalien wurden mittlerweile mehr als 30.000 Hausschweine gekeult.

Markt- und Preisentwicklung in ausgewählten Konkurrenzländern:

In Dänemark werden in der 41. KW 2023 die vergleichbar gerechneten Preise mit 1,86 €/kg unverändert beibehalten

In Belgien sind die Preise in der 41. KW 2023 mit vergleichbar gerechneten Preisen von 2,15 €/kg um -2 ct/kg gekürzt.

In den Niederlanden werden die Preise in der 41. KW 2023 mit vergleichbar gerechneten 2,10 €/kg um -5 ct/kg gekürzt.

In Frankreich/Bretagne sind die Preise mit 1,99 €/kg um -1 ct/kg gefallen. Die Schlachtzahlen sind auf 349.658 geringfügig zurückgegangen; Schlachtgewichte liegen bei leicht steigenden 95,14 kg.

In Italien sind die Notierungen in der 41. KW 2023 um +1 ct/kg wieder erhöht worden. Das Angebot bleibt knapp. Die steigenden ASP-Keulungen verursachen spürbare Engpässe.

In Spanien werden die Preise in der 41. KW 2023 mit vergleichbaren 2,32 €/kg um -4 ct/kg gekürzt. Nach der heißen Sommerphase steigen die Schlachtgewichte. Der begrenzte Absatz im In- und Ausland zwingt zur Preisanpassung nach unten.

In den USA/IOWA haben die Erzeugerpreise bei 1,56 €/kg stabilisiert. Die Schlachtzahlen haben sich nach dem kurzen Anstieg wieder verringert. Die Teilstückepreise fallen uneinheitlich aus. Für den Okt.-23 notieren die Börsenkurse bei 1,70 €/kg. Lt. Viehzählung sind die Sauenbestände um -1,2 % zum Vorjahr kleiner geworden.

Brasilien: Die Erzeugerpreise sind im Durchschnitt weiter auf 1,56 €/kg zurückgesetzt worden. Die Inlandsnachfrage bleibt zurückhaltend. Das Lebendangebot steigt geringfügig an. Die Exportzahlen bewegen sich auf stabilen Kurs.

China: Die Preise haben sich bei 2,86 €/kg stabilisiert. Erst für den verbrauchsintensiven Monat Jan 2024 rechnet man wieder mit 2,84 €/kg. Die Sauenbestände sind um -1,9 % zum Vorjahr zurück-gegangen. China erlaubt demnächst russische Schweinefleischlieferungen aus ASP-freien Regionen.

Fazit: Die angelaufene Herbstperiode wird üblicherweise durch ein steigendes Schweine-fleischangebot bei zurückhaltender Nachfrage aufgrund der auslaufenden Grillaktivitäten geprägt. Die Schlachtzahlen stabilisieren sich auf über 725.000 je Woche Die Voranmeldungen bleiben ebenfalls auf erhöhtem Niveau. Die Preise geraten verstärkt unter Druck. Hoffnungen richten sich auf eine Steigerung der Verarbeitungsware.

ZMP Live Expertenmeinung

Ein fortlaufend zunehmendes herbstliches Angebot trifft auf eine zurückhaltende Nachfrage. Das Exportgeschäft fällt als Absatzventil weitgehend aus. Der Schweinefleischmarkt befindet sich in der typischen saisonalen Herbstzeitspanne.