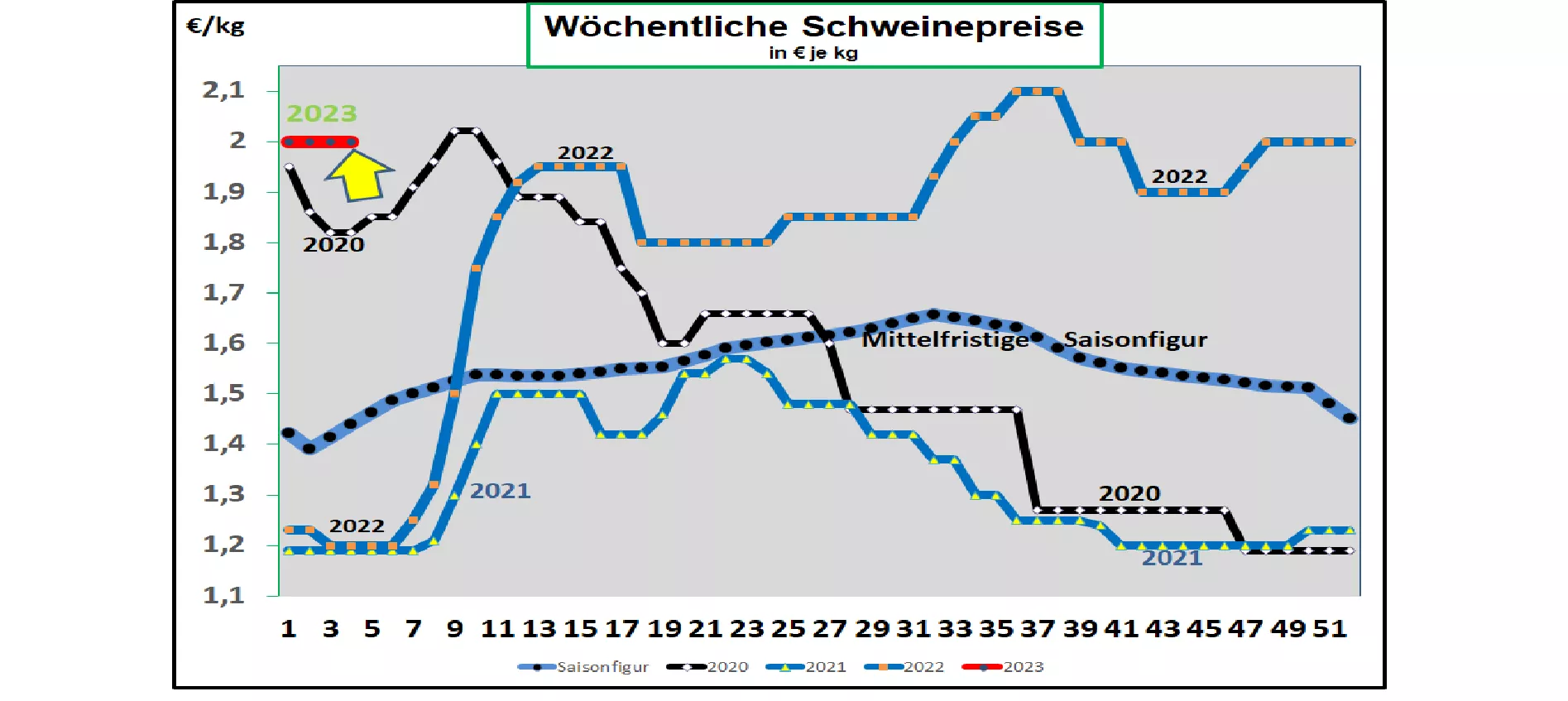

Deutschland: V-Preis 2,00 €/kg (Spanne 2,00 – 2,00 €/kg) -

Die wöchentlichen Schlachtzahlen sind mit 728.278 Schweinen (Vorwoche 728.225) wenig verändert ausgefallen; die Schlachtgewichte haben sich mit 97,1 kg etwas verringert

Die Voranmeldungen signalisieren mit 245.600 Schweinen (Vorwoche 247.800) auch zukünftig weiterhin ein begrenztes Lebendangebot im Vergleich zu früheren Jahren.

Preisnotierung für Teilstücke wurde eingestellt.

Auf der ISN-Auktion am Di, 24.Jan. 2023 wurde ein Durchschnittspreis von 2,07 €/kg in einer Spanne von 2,06 bis 2,07 €/kg erzielt. Der Überstand betrug 39 %.

Der V-Preis ist für die Zeit vom 26.01.2023 bis 01.02.2023 mit 2,00 €/kg stehen geblieben; die Spanne reicht von 2,00 bis 2,00 €/kg.

ASP: Mit Stand vom 24. Jan. 2023 sind 4.885 ASP infizierte Wildschweine in Brandenburg, Sachsen und Mecklenburg amtlich bestätigt worden.

Markt- und Preisentwicklung in ausgewählten Konkurrenzländern:

In Dänemark sind die Preise in der 04. KW 2023 bei vergleichbar gerechneten 1,70 €/kg um weitere 6 ct/kg gesenkt worden.

In Belgien sind die Preise in der 04. KW 2023 mit 1,89 €/kg wiederholt unverändert geblieben.

In den Niederlanden wurden die Preise in der 04. KW 2023 mit vergleichbar gerechneten 1,80 €/kg um +2 ct/kg erhöht.

In Frankreich/Bretagne sind die Preise mit 1,967 €/kg um maximal zulässige 6 ct/kg gestiegen. Die Schlachtzahlen liegen bei verringerten 352.175 Schweinen. Schlachtgewichte fallen mit 95,7 kg niedriger aus.

In Italien sind die Notierungen in der 04. KW 2023 um weitere 1 ct/kg gefallen. Der Absatz im Monat Jan.2023 verläuft weiterhin schleppend.

In Spanien sind die Preise in der 04. KW 2023 bei vergleichbaren 2,21 €/kg nochmal um 3 ct/kg gestiegen. Das inländische Lebendangebot ist nur knapp bedarfsdeckend. Importe sind notwendig.

In den USA/IOWA sind die Preise weiter auf umgerechnete 1,43 €/kg zurückgefallen. Die Schlachtzahlen sind um 15 % zur Vorwoche gestiegen. Die Preise für Teilstücke haben auf ermäßigten Niveau stabilisiert. Für den Frontmonat Febr.-2023 notieren die Terminkurse an der Börse bei 1,57 €/kg; für die Sommermonate werden Kurse über 2 €/kg gehandelt.

Brasilien: Die Erzeugerpreise haben sich im Durchschnitt bei schwächeren REAL auf 1,50 €/kg verringert. Das Absatzgeschäft im Inland hat nachgelassen. Impulse erwartet man zu Karneval im Febr.

China: Die Preise sind in der 2. Jan.-Woche auf umgerechnet 2,98 €/kg weiter gefallen. Der Wechselkurs hat sich etwas stabilisiert. Zurzeit befindet sich China in der Neujahrsfestwoche. Der Handel an der Dalian-Börse ruht.

Fazit: Die übliche Absatzschwäche zu Jahresbeginn im Fleischgeschäft ist noch nicht ganz überwunden. Der Lebendviehhandel zeigt sich nach den Feiertagen bei knappen Angebot jedoch weitgehend ausgeglichen. Die in früheren Jahren übliche Preiseinbruch Anfang Jan. ist weitgehend ausgeblieben. In den kommenden Wochen und Monaten werden festere Preise erwartet; der Spielraum nach oben bleibt jedoch begrenzt. Benachbarte Exportländer können jederzeit liefern.

ZMP Live Expertenmeinung

Das anhaltend verringerte Lebendangebot sorgt für stabile Preise. Der Fleischabsatz bleibt trotz erster Nachfrageimpulse auf ermäßigtem Niveau. Zunehmend drücken Importe aus den benachbarten Überschußländern auf den deutschen Markt. Dadurch besteht kein Preisspielraum nach oben.