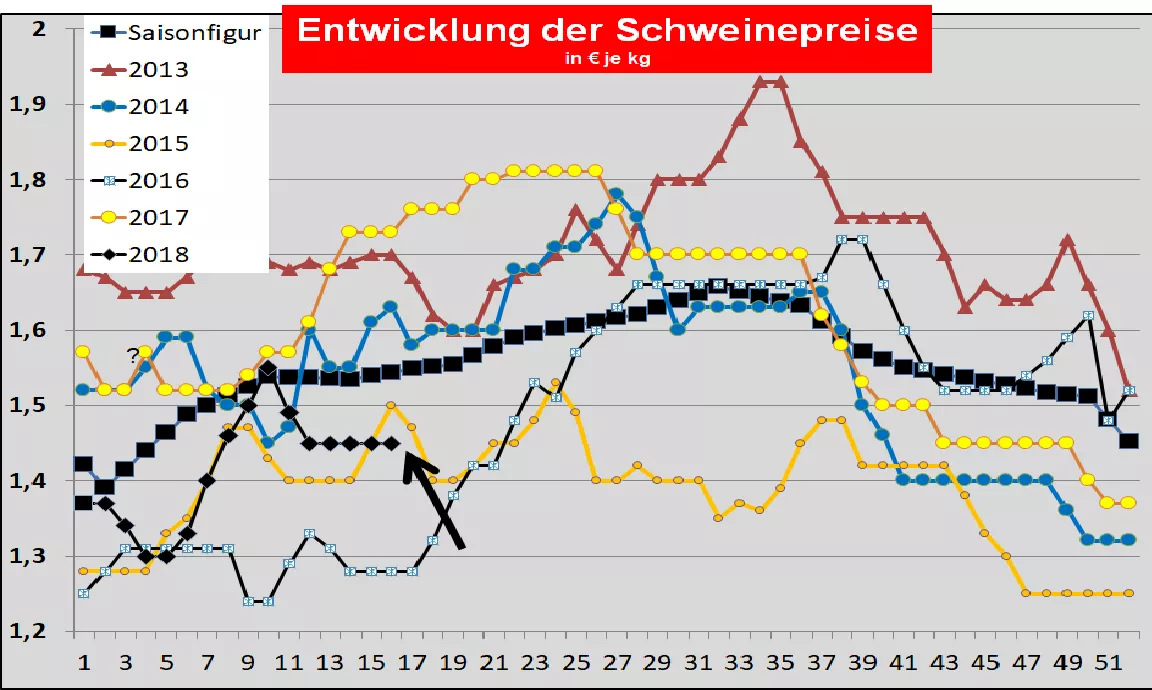

Schweinepreise für 15./16. KW-2018

Die ISN-Internetauktion am 10.Apr.-18 lieferte einen Durchschnittspreis von 1,52 €/kg in einer Spanne von 1,49 bis 1,535 €/kg und einem Überstand von 0 %.

Allgemeine Markt- und Preisentwicklung:

Die Schweinefleischpreise bleiben stabil. Feiertagsbedingt blieben die Schlachtzahlen deutlich zurück. Die Voranmeldungszahlen auf Schlachtzahlen knapp unterhalb der der 1 Mio. Stück-Marke hin. In den übrigen EU-Mitgliedstaaten sind die Entwicklungen uneinheitlich: rückläufige Preise in Italien, Frankreich bleibt unverändert. Im internationalen Schweinemarkt zeichnen sich Stabilisierungstendenzen ab.

Dänemark: Dänische Schweinepreise wurden für die 15. KW.-18 unverändert beibehalten. Für die kommende 16. KW werden die Basispreise weiterhin unverändert fortgeschrieben.

In Frankreich/Bretagne wurde die Notierung am 12.04 unverändert beibehalten. Die Schlachtzahlen liegen mit 311.288 (Vorwoche 377.822 Vorvorwoche 379.248) Stück feiertagsbedingt niedrig.

Die niederländischen Schlachtunternehmen haben in der 15. KW-18 zwischen 0 bis -3 ct/kg ausbezahlt.

Belgien: Schweinepreise wurden in der 15. KW-18 um 2 ct/kg gesenkt.

Deutschland: Für die 15./16. KW-18 wurde der Vereinigungspreis unverändert auf 1,45 € je kg bzw. Indexpunkt festgelegt. Die Spanne reicht von 1,45 bis 1,48 €/kg. Die Voranmeldungen fallen mit 222.700 (Vorwoche 230.700 Vorvorwoche 215.500) Stück wieder niedriger aus. Schlachtzahlen der zurückliegenden Woche sind mit 894.869 (Vorwoche 852.348 Vorvorwoche 1.036.655) Stück feiertagsbedingt niedrig.

Der in Österreich geltende Mastschweine-Basispreis soll für die 15./16. KW-18 unverändert bleiben.

Die Schweinepreise in Spanien sind am Do, 05.04. unverändert geblieben.

In (Ober-)Italien sind die Schweinepreise am 09.04 in Modena um -3,5 ct/kg, am Di in Reggio -4,2 ct/kg und Cremona -4 ct/kg zurückgesetzt worden. Die Schlachtzahlen liegen mit 37.628 (Vorwoche 45.222, Vorvorwoche 43.666 42.265) Stück auf niedrigem Niveau.

In Polen sind am 30.03.2018 Schweinepreise bei 57 % MFL auf umgerechnet 1,402 €/kg gestiegen.

Ausblick: Der Schweinefleischmarkt befindet sich nach Osterferien in eine Neuorientierungsphase. Auf der einen Seite gewinnt das Sommergeschäft mit niedrigen Schlachtzahlen und leicht steigender Nachfrage an Bedeutung, auf der anderen Seite ist das Drittlandgeschäft nicht besonders preisfreundlich. Auf der internationalen Ebene zeichnet sich eine Stabilisierung der bisher fallenden Schweinepreise ab. Unsicherheit bleiben infolge des Handelsstreits zwischen USA und China.

Die US-Preise sind am 11.04.18. in IOWA auf umgerechnet 0,863 €/kg gestiegen. Ein hohes US-Inlandsangebot setzt bei gefüllten Kühlhäusern und drohenden Zöllen auf US-Schweinefleischlieferungen die Kurse unter Druck. Die Börsennotierungen in Chicago sind für den Frontmonat April 2018 auf 0,95 ct/kg zurückgefallen. Die Grillmonate Juni/Juli/August sollen in der Spitze nur noch 1,31 €/kg bringen.

Chinas Schweinenotierungen sind am 04.04.2018 auf umgerechnet 1,92 €/kg nochmals abgefallen. Steigendes Lebendangebot aus neuen Mastanlagen trifft auf eine saisonbedingt abflauende Nachfrage. Die hohen EU-Exportzahlen nach China sollen in diesem Jahr niedriger ausfallen. Das zurzeit unwirtschaftlich niedrige Preisniveau in China wird zu weiteren Betriebsaufgaben der traditionell kleinen Einheiten führen und die Investitionen bremsen.

Die russischen Schweinepreise sind am 04.04.2018 auf 1,99 €/kg geringfügig gestiegen. Der Angebotsmengen sind kleiner ausgefallen als erwartet wurde. Ob das neue Preisniveau gehalten werden kann, muss sich erst noch herausstellen. Noch hat sich der gefallene Wert des Rubelkurses nicht ausgewirkt.

Brasilianische Schweinepreise haben am 11.04.2018 im Durchschnitt der Südwestregion auf umgerechnet 0,93 €/kg nachgegeben. Der brasilianische Real hat noch etwas an Kaufkraft eingebüßt. Die internationale Konkurrenz aus USA und Kanada setzt die brasilianischen Exportpreise massiv unter Druck.

ZMP Live Expertenmeinung

Es mehren sich Anzeichen eiener Entspannung in der Marktentwicklung. Das Lebendangebot ist weniger drängend, die Inlandsnachfrage sieht freundlicher aus. Aber das internationale Geschäft bleibt mit Niedrigpreisen ein Problem. Chinas Importe lassen nach. Billiganbieter verderben das Drittlandgeschäft.