Langsame Entspannung bei der angestauten Angebotslage

Deutschland:

Schlachtkapazitäten steigen wieder an. Die Schlachtzahlen der Vorwoche erreichen bereits 822.384 Schweine, plus 5 % vorher. Aber die durchschnittlichen Schlachtgewichte sind auf 97,8 kg gestiegen.

Beim Weiterverkauf der Teilstücke an LEH, Verarbeiter und für Export wurden im Durchschnitt die Preise in der letzten Woche um weitere 4 ct/kg heraufgesetzt. Kotelett und Nacken werden zwischen +8 bis +11 ct/kg höher bewertet; jedoch Schinken bleibt zurück. Das Exportgeschäft gewinnt wieder an Schwung.

Die Voranmeldungen für die laufende Woche sind mit 265.900 um 5,5 % zur Vorwoche gefallen. Damit nähern wir uns langsam der saisonal üblichen Linie von 220.000 bis 230.000.

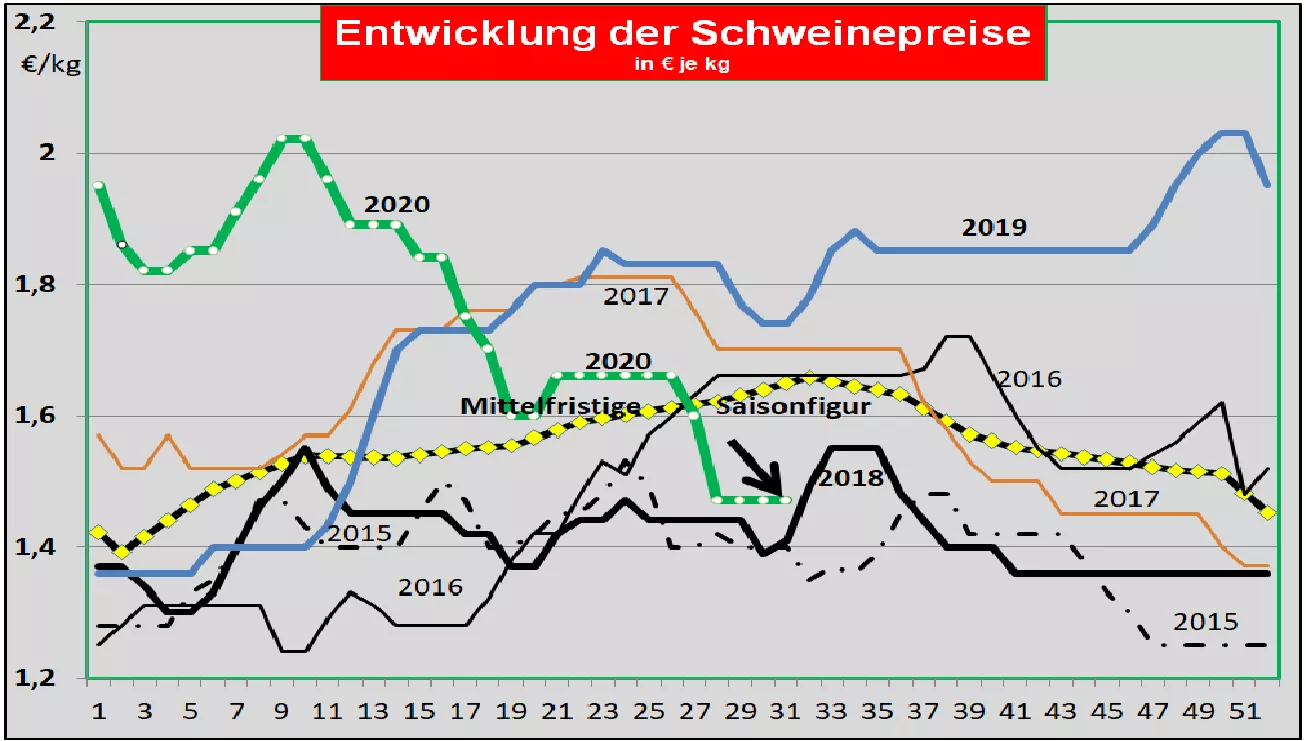

Der V-Preis für die 31./32. KW 2020 wird mit 1,47 €/kg unverändert beibehalten. Die Spanne bleibt mit 1,47 bis 1,47 €/kg ebenfalls unverändert.

Die ASP breitet sich in Polen verstärkt aus. Notschlachtungen bei Hausschweinen. Es fehlt Fleisch.

Markt- und Preisentwicklung in ausgewählten Konkurrenzländern:

Dänemark hat die Schweinepreise für die laufende Woche konstant gehalten. Für die kommende Woche bleiben die Preise weiterhin unverändert.

In Belgien läuft der Absatz von Schweinefleisch verstärkt an. Der Inlandsverbrauch steigt. Nachfrage kommt auch aus Osteuropa, speziell Polen. Es besteht Preispotenzial nach oben.

Niederlande: Der Absatzmarkt kommt in Bewegung, aber das Lebendangebot bleibt noch groß. Es werden weiterhin stabile Preise erwartet.

In Frankreich besteht ein begrenztes Angebot an schlachtreifen Schweinen um rd. 370.000 im Nordosten mit stabilen Schlachtgewichten um 95 kg. Die Preise in der Bretagne bleiben stabil.

In Italien bleibt das Angebot hinter der Nachfrage zurück. Die Importe aus Deutschland kommen verstärkt wieder in Gang. Die Preise sollen um 3 bis 4 ct/kg steigen.

In Spanien reicht das Lebendangebot nicht für die Nachfrage aus. Das China-Geschäft verläuft flott. Mittlerweile gehen 50 % der Fleischerzeugung in den Export, 30 % davon nach China. Die bisher stabilen Lebendnotierungen tendieren nach oben.

In den USA haben die Erzeugerpreise einen Sprung nach oben auf 0,82 €/kg gemacht. Die Schlachtzahlen und Schlachtgewichte geben saisonbedingt nach. Die Kühlhausbestände liegen jedoch 25 % unter Vorjahresniveau. Die Grillsaison macht sich mit anziehenden Verbrauch bemerkbar. Trotz politischer Spannungen und chinesischer Strafzölle bewegt sich der Chinaexport weiterhin mit grob zerlegten Schlachthälften auf erstaunlich hohem Niveau.

In Brasilien haben die umgerechneten Preise dem erhöhten Niveau von 1,38 €/kg festgesetzt. Der Real hat dabei wieder an Wert verloren. China hat mittlerweile 6 Unternehmen wegen Coronavirus gesperrt. Dennoch sind im 1. Halbjahr 440.000 t Schweinefleisch exportiert worden, die Hälfte davon nach China.

China: Die Preise sind weiter im Durchschnitt auf 6,15 €/kg gestiegen. Für die Mast fehlen die Ferkel aufgrund des vorangegangenen Abbaus der Sauenbestände. Der Wiederanstieg der Wirtschaft erhöht das Einkommen und sorgt für steigende Nachfrage. Die Schweinefleischimporte sollen im lfd. Jahr auf 4,4 Mio. t steigen, die Hälfte davon aus der EU. Die Eigenerzeugung steigt nicht vor dem Jahr 2021.

ZMP Live Expertenmeinung

Die Anzeichen für eine Entspannung beim Lebendangebot sind unübersehbar, aber noch ist der Rückstau nicht vollständig überwunden. In einigen EU-Mitgliedstaaten sind Ansätze für Preissteigerungen aufgrund knappen Angebots erkennbar. Weltweit ziehen die Schweinepreis deutlich an. China sorgt für steigenden Absatz.