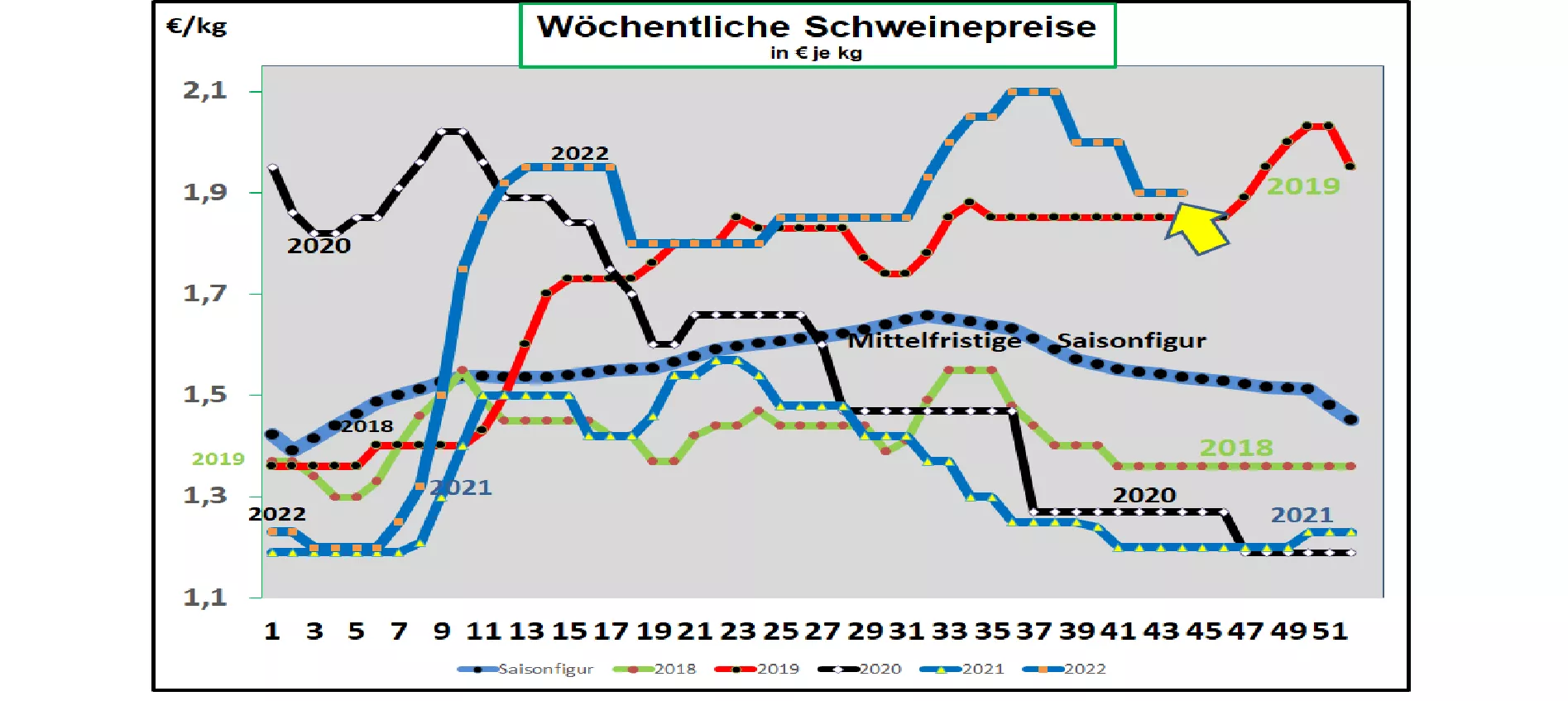

Deutschland: V-Preis 1,90 €/kg (Spanne 1,90 – 1,90 €/kg) -

Die wöchentlichen Schlachtzahlen sind mit rd. 770.000 Schweinen (Vorwoche 760.868) geringfügig gestiegen; die Schlachtgewichte haben sich mit 97,5 kg leicht verringert.

Die Voranmeldungen steigen mit 287.400 Schweinen (Vorwoche 286.700) unwesentlich an.

Beim Weiterverkauf der Teilstücke an LEH, Verarbeiter und für den Export sind die Durch-schnittspreise unverändert bei 2,22 €/kg stehen geblieben.

Auf der ISN-Auktion am Fr, 28. Okt. 2022 wurde wiederholt kein Schwein von den angebotenen 630 Tieren verkauft. Am Di, 01. Nov fand keine Auktion statt.

Der V-Preis ist für die Zeit vom 03.11.2022 bis 10.11.2022 mit 1,90 €/kg unverändert; die Spanne reicht von 1,90 bis 1,90 €/kg.

ASP: Mit Stand vom 01.Nov. 2022 sind 4.413 ASP infizierte Wildschweine in Brandenburg, Sachsen und Mecklenburg amtlich bestätigt worden. Im ehemaligen ASP-Beobachtungsgebiet Emsbüren werden die letzten Schweine geschlachtet.

Markt- und Preisentwicklung in ausgewählten Konkurrenzländern:

In Dänemark sind die Preise in der 44. KW 2022 zum wiederholten Male unverändert auf vergleichbar gerechneten 1,85 €/kg stehen geblieben.

In Belgien werden die Preise in der 44. KW 2022 auf dem reduzierten Niveau der Vorwoche beibehalten. Der Fleischabsatz bleibt weiterhin schwierig.

In den Niederlanden werden die Preise in der 44. KW ebenfalls auf dem gesenkten Niveau der Vorwoche beibehalten.

In Frankreich/Bretagne haben die Preise nochmal um -6 ct/kg auf rd. 1,90 €/kg nachgegeben. Die Schlachtzahlen sind mit 373.076 Stück geringfügig gestiegen. Schlachtgewichte stagnieren bei rd. 95 kg. Es wird mit weiteren Preisabschlägen gererchnet.

In Italien sind die Notierungen in der 44. KW 2022 nur unwesentlich auf 2,07 €/kg gesenkt worden. Das inländische Lebendangebot ist zwar nicht zu reichlich, aber der Fleischabsatz steht unter Importdruck.

In Spanien sind die Preise in der 44.KW 2022 auf vergleichbare 2,19 €/kg zurückgegangen. Das Inlandsangebot bleibt zwar überschaubar, aber das hohe spanische Preisniveau erschwert den Fleischabsatz gegenüber den Angeboten der EU-Konkurrenz im In– und Ausland.

In den USA/IOWA sind die Preise auf umgerechnete 1,98 €/kg zurückgefallen. Schlachtzahlen bleiben konstant. Teilstückepreise notieren uneinheitlich, Schweinebauchpreis hat erheblich nachgelassen. Für den Frontmonat Dez.-2022 notieren die Terminkurse bei 1,87 €/kg.

Brasilien: Die Erzeugerpreise sind im Durchschnitt bei stärkeren REAL bei 1,81 €/kg stehen geblieben, jedoch in Inlandswährung gefallen. Die Nachfrage wird vom preiswerten Geflügelfleisch eingegrenzt. Ausfuhren in mehrere asiatische Importländer stützen die Schweinepreise.

China: Die Preise stehen vorerst auf umgerechnet 5,00 €/kg. Der Wechselkurs ist wieder etwas schwächer geworden. Die Terminkurse für den Monat Nov.-22 werden jedoch nur noch mit 4,36 €/kg gehandelt. In den Frühjahrsmonaten 2023 sollen die Preise bei steigenden Angebot und saisonüblich nachlassender Nachfrage weiter auf 3,60 €/kg nachgeben.

Fazit: Trotz aller Probleme beim Fleischabsatz bleibt das Lebendangebot niedrig genug, um die Preise zu stabilisieren. Um ausreichend wertvolle Frischfleisch-Teilstücke für den Inlandsmarkt anbieten zu können, werden bei allen Verkaufsproblemen mit weniger begehrten Teilen vom Schwein die geforderten Preise gezahlt. Europaweit bleibt die Marktlage jedoch angespannt.

ZMP Live Expertenmeinung

Die schwache Fleischnachfrage ermöglicht trotz geringen Lebendangebots keine Preisspielräume nach oben. Die Kurse werden nur mühsam gehalten. Das Geschäft der stetigen Belieferung mit wertvollen Frischfleisch ist die tragende Säule für die stabile Preisentwicklung. Ein stärker steigendes Angebot an Schlachtschweinen könnte diese Entwicklung infrage stellen.