Schweinefleischmarkt: Tönnies-Schlachthof noch zu - 80.000 Schweine in der Warteschleife

Deutschland:

Die Schlachtzahlen in der Vorwoche sind auf 784.765 überwiegend wegen eingeschränkter Schlachtkapazitäten zurückgefallen. Die Schlachtgewichte sind bei 97,0 kg stehen geblieben.

Beim Weiterverkauf der Teilstücke an LEH, Verarbeiter und für Export wurden im Durchschnitt die Preise in der letzten Woche unverändert beibehalten. Nur Nacken wurden um +2 ct/kg höher bewertet. Die V-Preise liegen bereits mehrere Wochen unter dem Durchschnitt im Vergleich zum Mittel der Weiterverkaufspreise der Teilstücke.

Die Voranmeldungen für die laufende Woche liegen mit 263.120 um 14 % höher als in den Vorwochen. Darunter können zurückgestellte und vorgezogene Partien sein.

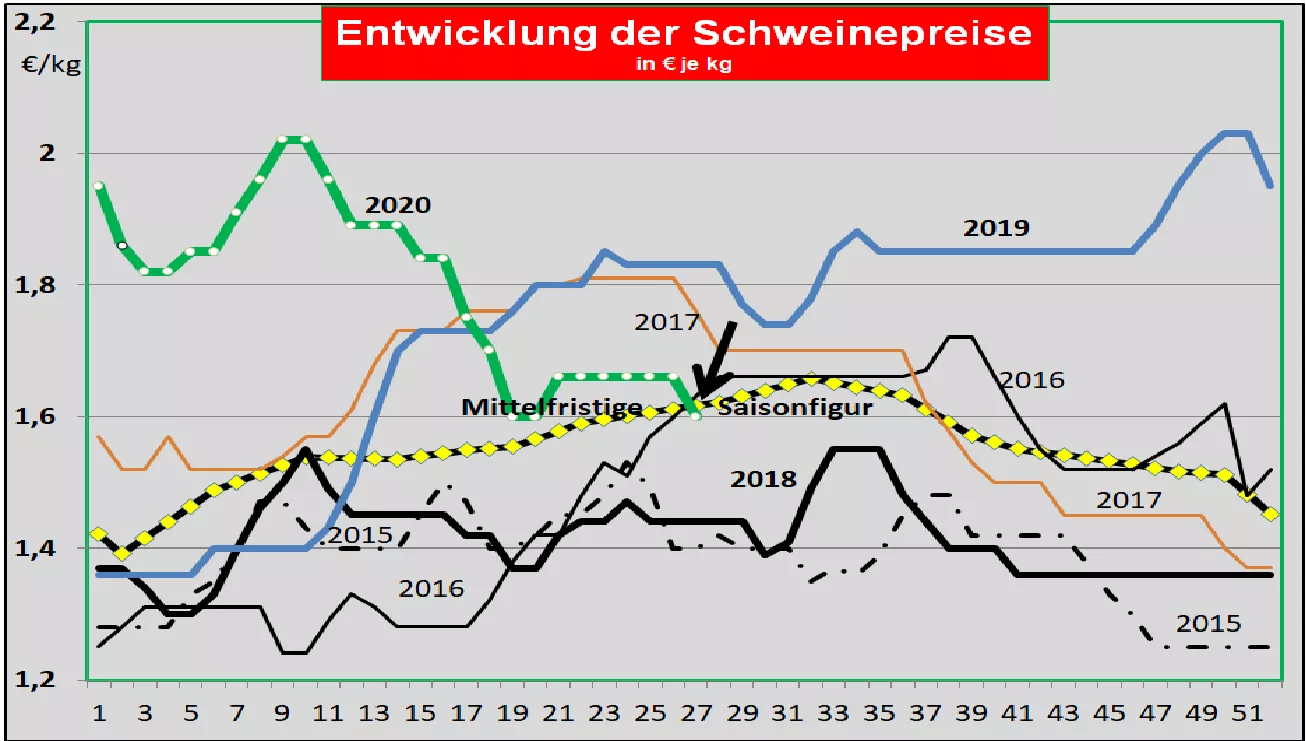

Der V-Preis für die 27./28. KW 2020 wird mit 1,60 €/kg (-6 ct/kg) tiefer gesetzt. Die Spannbreite reicht von 1,58 bis 1,66 €/kg.

Das Drittlandgeschäft leidet unter dem chinesischen Importverbot für Schweinefleisch mehrere deutscher und europäischer Lieferanten.

Die ASP-Gefahr sollte man nicht aus dem Auge verlieren.

Aktueller Nachtrag: Bei der ISN-Auktion am Fr 03.07.2020 wurde die ungewöhnlich hohe Zahl von 3.535 Schweinen aufgeboten, aber nicht ein Einziges verkauft.

Markt- und Preisentwicklung in ausgewählten Konkurrenzländern:

Dänemark hat die Schweinepreise für die laufende Woche um 4 ct/kg niedriger angesetzt. Für die kommende Woche wird ein weiterer Preisrückgang erwartet.

In Belgien verursachen die fehlenden Lebendexporte nach Deutschland Absatzprobleme. Die Preise wurden um -4 ct/kg.gesenkt.

Niederlande: Die Unsicherheit ist angesichts der Tönnies-Schlachthofschließung groß. Je nach Betroffenheit der Schlachthöfe wurden die Preis von Null bis -14 ct/kg veringert.

In Frankreich wird von einem gut ausgeglichenen Markt berichtet. Die Schlachtgewichte sind in den letzten Wochen um 3 kg gefallen. Die Nachfrage bleibt moderat. Die Preise bleiben stabil überwiegend stabil.

In Italien wird von einer flotten Nachfrage berichtet, die durch die steigenden Urlauberzahlen begünstigt wird. Gleichzeitig ist das Inlandsangebot aufgrund fehlender Stückzahlen und sinkenden Schlachtgewichte relativ klein. Auch die Importe aus Deutschland fallen gering aus. Die Preise steigen weiter an.

In Spanien fällt das Angebot infolge kleiner Stückzahlen und sinkender Schlachtgewichte niedrig aus. Die Tourismus-bedingt wachsende Nachfrage kann nicht in jedem Falle bedient werden. Die Exportmengen mit Schwerpunkt nach China wurden durch Stornierungen zurückgesetzt. Die Lebendnotierungen zeigen jedoch weitere Aufwärtstendenzen.

In den USA bewegen sich die Erzeugerpreise um 0,56 €/kg. Den jüngsten Viehzählungen zufolge liegen die schlachtreifen Mastschweinebestände um 7 % über Vorjahr. Der Rückstau soll 1 Mio. Tiere betreffen. Andererseits liegen die Vorratsbestände in den Kühl- und Warenhäusern auf 75 % der Vorjahresniveaus. Der Nachschub aus der Feinzerlegung fehlt. Das China-Geschäft profitiert von den vorrangig grob zerlegten Teilstücken.

In Brasilien sind die umgerechneten Preise auf 0,99 €/kg gefallen. Ausschlaggebend war der starke Verfall der brasilianischen Währung. Einschränkungen durch die Covid-19-Pandemie insbesondere in den südlichen Provinzen sollen behoben sein. Der Export profitiert nicht zuletzt vom schwachen Real.

China: Die Preise haben sich im Durchschnitt auf 5,35 €/kg erholt. Die Erzeugung soll in diesem Jahr um zusätzliche 7,5 % niedriger ausfallen. Nach Überwindung der Covid-Pandemie steigt die Nachfrage wieder an. Andere Fleischarten sowie Proteinträger wie Fisch und Milch gleichen den Fehlbedarf beim Schweinefleisch nur teilweise aus. Die Importe streben in diesem Jahr auf einen Höhepunkt zu. Das US-Agrarministerium erwartet erst im Jahr 2021 wieder eine ansteigende Eigenversorgung.

ZMP Live Expertenmeinung

Mit zunehmender Dauer der Corona-bedingt reduzierten Schlachtkapazitäten verstärkt sich der Engpass im Lebendgeschäft mit der Folge von wachsenden Preisdruck. Im Gegensatz dazu laufen die Fleischgeschäfte unverändert stabil.

Angesichts eines saisonal niedrigen Angebots, aber wachsenden Nachfrage besteht bei einer Rückkehr zu größeren Schlachtkapazitäten die begründete Erwartung wieder stabiler bis steigender Preise.