Schweinefleischmarkt:

Tönnies Schlachthof wird schrittweise wieder geöffnet - Preise auf niedrigen Niveau stabil

Deutschland:

Fehlende Schlachtkapazitäten halten die Schlachtzahlen auf niedrigem Niveau von 783.552. Aber die durchschnittlichen Schlachtgewichte sind auf 97,3 kg gestiegen.

Beim Weiterverkauf der Teilstücke an LEH, Verarbeiter und für Export wurden im Durchschnitt die Preise in der letzten Woche um -13 ct/kg zurückgesetzt. Offensichtlich ist trotz kleiner Schlachtzahlen ausreichend Fleisch verfügbar. Schwache Inlandsnachfrage, ausfallende Exporte in andere EU-Länder und der fehlende China-Absatz wirken sich aus.

Die Voranmeldungen für die laufende Woche sind mit 282.700 nicht mehr ganz so groß wie in der letzten Woche, liegen aber rd 20 % über dem Durchschnitt früherer Wochen.

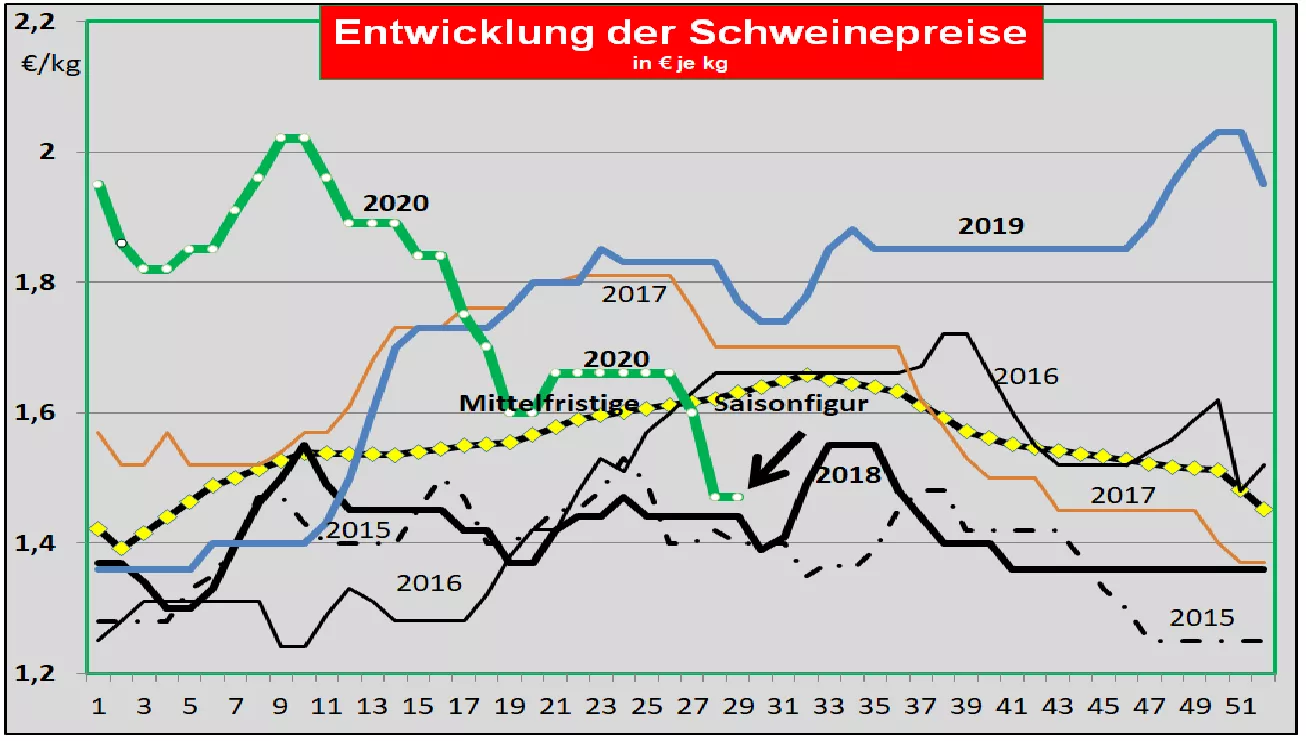

Der V-Preis für die 29./30. KW 2020 wird mit 1,47 €/kg unverändert beibehalten. Die Spanne wird mit 1,47 bis 1,47 €/kg angegeben.

Die ASP-Fälle in Osteuropa sind im 1. Halbjahr 2020 erheblich gestiegen. Mecklenburg-Vorpommern baut einen Zaun an der polnischen Grenze.

Markt- und Preisentwicklung in ausgewählten Konkurrenzländern:

Dänemark hat die Schweinepreise für die laufende Woche konstant gehalten. Für die kommende Woche bleiben die Preise ebenfalls unverändert.

In Belgien führen schwache Nachfrage und fehlende Lebendexporte zu Absatzproblemen. Die ohnehin schon niedrigen Preise stehen unter Druck. Die einzelnen Schlachtunternehmen zahlen Hauspreise.

Niederlande: Die Preise bleiben auf niedrigen Niveau stabil.

In Frankreich hält sich das Lebendangebot in Grenzen. Die Schlachtgewichte sind um 2 kg gefallen. Verminderter Auslandsurlaub hält die Inlandsnachfrage höher als sonst. Die Preise in der Bretagne geben geringfügig um -1,1 ct/kg nach.

In Italien haben sich Angebot und Nachfrage einander weitgehend angepasst. Die Importe aus Deutschland laufen wieder an. Die Preise bleiben auf niedrigen Niveau weitgehend unverändert.

In Spanien bleibt temperaturbedingt das Lebendangebot gering. Lieferungen aus dem Ausland sind willkommen. Mittlerweile gehen 50 % der Fleischerzeugung in den Export, 30 % davon nach China. Die Lebendnotierungen zeigen geringfügige Aufwärtstendenzen.

In den USA kommen die Erzeugerpreise mit 0,58 €/kg nicht aus der Talsohle heraus. Ein unverändert hohes Lebendangebot um 7,5 % über Vorjahr trifft auf eine Einkommens-bedingt schwache Nachfrage. Der anhaltend hohe Chinaexport mit grob zerlegten Schlachthälften sorgt für eine Teilentlastung.

In Brasilien sind die umgerechneten Preise wieder auf 1,18 €/kg gestiegen. Der schwächere Real hat den Preisanstieg etwas gebremst. Einschränkungen durch die Covid-19-Pandemie treten insbesondere in den südlichen Provinzen erneut wieder auf. Der Export profitiert vom schwachen Real, steigenden China-Preisen und dem Lieferverbot Corona-belasteter Schlachtunternehmen.

China: Die Preise sind im Durchschnitt auf 5,80 €/kg weiter gestiegen. Die Eigenproduktion erreicht in diesem Jahr seinen Tiefpunkt. Nach Überwindung der Covid-Pandemie steigt die Nachfrage wieder an. Die Importe sollen im lfd. Jahr auf 4,4 Mio. t Schweinefleisch, knapp 3 Mio. t Rindfleisch und 1 Mio. t Geflügelfleisch auf Rekordniveau steigen. Das US-Agrarministerium erwartet erst im Jahr 2021 eine langsam wieder zunehmende Eigenversorgung.

ZMP Live Expertenmeinung

Die begründeten Erwartungen auf wieder steigende Schlachtkapazitäten wirken entlastend, immerhin zeigen die Preise keine weiteren Abwärtstendenzen. Die Hoffnung ist nicht unberechtigt, dass bei "normalen" Schlachtbetrieb unter Corona-Bedingungen das knappe Lebendangebot zu wieder anziehenden Preisen führen könnte. Dazu muss aber die Nachfrage im In- und Ausland wieder anspringen. Die Voraussetzungen sind durchaus vorhanden.