Aus Sicht dieser Woche gaben die Weizenpreise an der Euronext/Matif nach. Gestern standen zwar grüne Vorzeichen vor den Schlusskursen, dennoch zeigt sich seit dem vergangenen Freitag ein rückläufiges Preisniveau. Dieses spiegelt sich auch auf den Kassamärkten wider. Hier sind die Notierungen noch sehr viel deutlicher gefallen. Brotweizen franko Hamburg wurde am gestrigen Donnerstag mit 338 Euro/t notiert. Auch Futterweizen und Futtergerste zeigen sich entsprechend mit geringeren Notierungen als noch in der vergangenen Woche oder zum Beginn des Novembers.

Hauptgrund für die Preisrücknahmen waren in dieser Woche die Aussichten auf eine Verlängerung des ukrainischen Getreidekorridors über das Schwarze Meer. Planmäßig wäre das bisherige Abkommen am morgigen Samstag ausgelaufen. Am gestrigen Donnerstag einigten sich Russland, die Ukraine unter Vermittlung der Vereinten Nationen und der Türkei auf eine Verlängerung des Abkommens um 120 Tage. Das setzte insbesondere die Notierungen an der amerikanischen CBoT unter Druck. Für Spannung sorgte auch der Rakteneinschlag in einem polnischen Dorf nahe der ukrainisch-polnische Grenze. Die Tatsache, dass es sich nach den bisherigen Erkenntnissen um eine fehlgeleite Rakete der ukrainischen Luftabwehr handelte, sorgte jedoch nur für kurzzeitigen Preisauftrieb. Die Vereinigung „Deutsch-Ukrainischer Agrarpolitischer Dialog“ teilte in dieser Woche mit, dass die Ukraine seit Kriegsbeginn rund 26 Mio. Tonnen Agrarprodukte exportieren konnte. Darunter 5,4 Mio. Tonnen Weizen und 10,33 Mio. Tonnen Mais. In Bezug auf die Aussaat für die kommende Ernte teilte die Vereinigung mit, dass auf einer Fläche von rund 4,3 Mio. Hektar Winterungen ausgebracht wurden, davon rund 3,6 Mio. Hektar Weizen. ‚

Auf der anderen Seite des Atlantiks prägen vor allem die Dürre in Argentinien sowie die schwachen Exportzahlen gegenüber dem Vorjahr den Marktverlauf. Unterm Strich gaben auch die Weizenpreise an der CBoT nach.

Die Dürre in Argentinien veranlasste den Internationalen Getreiderat in dieser Woche dazu, die Aussichten auf die globale Weizenproduktion in der laufenden Saison 2022/23 gegenüber der bisherigen Einschätzung um 1 Mio. Tonnen zu kürzen. Die argentinische Ernte wird vom IGC nun noch bei 13 Mio. Tonnen erwartet. Nur teilweise können bessere Ernten in Australien und der Türkei diese Ausfälle kompensieren.

Die Maispreise gaben im Zuge der Aussichten und der Verlängerung des Getreidekorridors deutlicher nach. Der Frontmonat März 2023 an der Euronext/Matif schloss am gestrigen Donnerstag mit einem Schlusskurs von 305,50 Euro. Am vergangenen Freitag schloss dieser Kontrakt noch mit einem Schlusskurs von 320,00 Euro die Handelswoche ab. An der CBot hingegen konnten die Maispreise trotz der besseren Aussichten zur globalen Versorgungslage mit Mais durch die Verlängerung des Abkommens anziehen. Gestern meldete das USDA einen Exportverkauf über 1,9 Mio. Tonnen an Mexiko. Gleichzeitig sind auch die Ethanolbestände aufgrund einer stetigen Nachfrage bei gleichzeitig geringerer Ethanolproduktion gefallen.

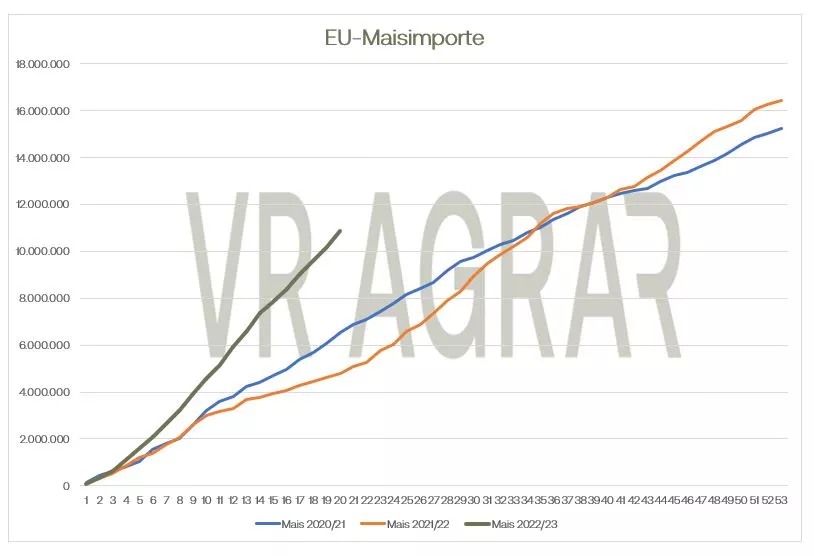

Die EU-Maisimporte habe mittlerweile ein Volumen von 10,85 Mio. Tonnen erreicht. Im Vorjahr waren per Mitte November lediglich 4,77 Mio. Tonnen Mais eingeführt worden. Die hohen Importzahlen spiegeln sich auch an den Kassamärkten wider. Trotz der kleinen Ernte hierzulande und einer geringen Abgabebereitschaft der Landwirte scheinen die Futtermischer aktuell ausreichend mit Mais versorgt zu sein. Die Notierungen gaben sowohl in Süddeutschland als auch im Norden deutlich nach.

Getreide-Aktualisieren,

Getreideupdate vom Dienstag, 22.11.2022

Die Getreidemärkte starten mit keiner ganz klaren Richtung in die neue Woche. Am gestrigen Montag legten die Weizenkontrakte in Paris mehrheitlich zu, heute zeigen sich leichte Gewinne in den Terminen März und September, die Folgekontrakte sind jeweils mit Verlusten in den heutigen Dienstag gestartet. Auch beim Mais schlossen die Termine gestern uneinheitlich, legen heute aber einheitlich zu. An der CBoT verlor Weizen zum Wochenstart, auch wenn die Exportzahlen durchaus Unterstützung gaben.

An den hiesigen Kassamärkten zeigen sich zum Wochenbeginn wenige Umsätze. Das die Kurse an der Börse mit Ende der letzten Woche wieder anzogen verloren die Erzeuger ihre Nervosität und waren nochmals weniger Abgabebereit. Die Preise an der Euronext/Matif erfuhren vor allem gestern Unterstützung durch Spekulationen, dass offensichtloch China größere Mengen Weizen in Frankreich kaufen möchte. Überhaupt sind die Exporteure aktuell durchaus zufrieden. Die russischen Preise und die Verlängerung des Getreidekorridors sorgen zwar für Konkurrenz, dennoch sind die Exportzahlen weiterhin deutlich über denen des Vorjahres. In Russland hat die Verlängerung des Getreidekorridors für nachlassende Preise gesorgt. Die große Ernte des Landes drückt weiterhin, so dass die Preise deutlich unter denen der Europäer und vor allem unter denen der Amerikaner liegen. Allem voran Ägypten scheint sich zuletzt mit größeren Mengen Weizen direkt in Russland eingedeckt zu haben. An der CBoT sorgten vergleichsweise gute Exportverladungen für Unterstützung der Preise, wenngleich die Kurse am Ende des gestrigen Handelstages mit Minus-Vorzeichen aus der Sitzung gingen. In der Woche zum 17.11. wurden nach Angaben des USDA 279.904 Tonnen Weizen verladen, das sind 64 % mehr als in der Vorwoche, auf Gesamtwirtschaftsjahressicht beträgt der Rückstand gegenüber dem Vorjahr nun 234.000 Tonnen.

Für Mais ging es am Freitag zwar noch nordwärts und auch heute zeigen sich leichte Gewinne, gestern gab es zum Wochenauftakt jedoch keine klare Richtung in Paris. Auch in Chicago bleiben die Kontrakte volatil. Grundsätzliche Unterstützung kommt weiterhin aus Argentinien. Die Getreidebörse in Rosario teilte am Freitag mit, dass aufgrund der Dürre aktuell erst 23,6 % der Flächen bestellt sind. Der Rückstand gegenüber dem Vorjahr beträgt damit 5,6 %. In Brasilien ist die inländische Logistik weiter erschwert. Anhänger des abgewählten Präsidenten Bolsonaro blocken wichtige Fernstraßen die für die inländische Logistik zu den Exporthäfen von großer Bedeutung sind. In der Ukraine müssen nach Meldungen von APK-Inform etliche Maispflanzen auf den Feldern überwintern. Wegen der Kriegshandlungen und wegen Treibstoffmangel konnten viele Farmer ihre Ernten nicht einfahren. Die US-Maisverladungen in der Woche bis zum 17.11.zeigten sich um Vergleich zur Woche um rund 7 % geringer.

ZMP Live Expertenmeinung

Die Verlängerung des Getreideabkommens bringt ein wenig Ruhe in den Markt. Der Handelsverlauf dürfte sich damit zunehmend auf Daten rund um die Nachfrage, die Ernteaussichten und die Entwicklung der Lagerbestände konzentrieren. An dem hohen Preisnveau wird sich nichts ändern. Der Krieg Russlands gegen die Ukraine geht weiter, die Versorgungslage ist angespannt. Ein neuer Höhenflug ist aber wegen der Lieferfähigkeit der Ukraine und der üppigen russischen Ernte jedoch nicht in Sicht.