Soja nach kurzem Höhenflug auf Sinkkurs – stabile Canolapreise - niedrige Rapsnotierungen

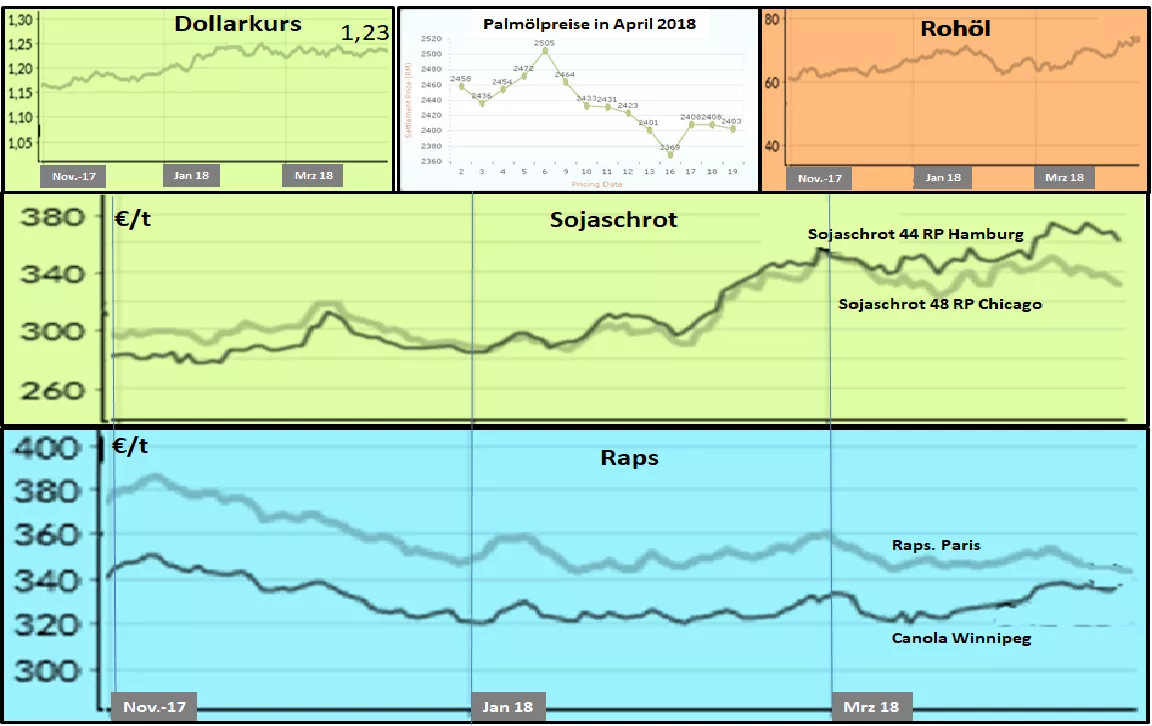

Die schwelenden Handelsspannungen zwischen USA und China halten die Märkte in einem labilen Zustand. Zurzeit herrscht jedoch wieder eine leicht preisentspannende Phase vor. Die Außenfaktoren Rohöl und Dollarkurs im Ölsaatenmarkt spielen zurzeit nur eine untergeordnete Rolle. Im Blickpunkt stehen die laufende Sojaernte in Argentinien, das US-Exportgeschäft mit Soja und die Entwicklungen im Rapsmarkt.

Die argentinische Sojaernte schreitet zügig voran. Fast die Hälfte der Flächen soll abgeerntet sein. Aufgrund der Druschergebnisse wird die Ernteprognose nochmals niedriger angesetzt. Das argentinische Agrarministerium schätzt das Ergebnis nur noch auf 37,5 Mio. t. Ursprünglich waren einmal 56 Mio. t erwartet worden. Das USDA hatte noch vor kurzem 40 Mio. t veranschlagt.

Dem steht eine fast abgeschlossene Rekordernte in Brasilien in Höhe von vorläufig geschätzten 118 Mio. t (Vorjahr 114 Mio. t) gegenüber, die in den nächsten Wochen und Monaten auf den Markt drängt.

Für Überraschung sorgen die aktuell hohen US-Sojaverkäufe, die sich am obersten Rand der Erwartungen bewegen. Sollten bereits Hamsterkäufe im Spiel sein, bevor die Strafzölle wirksam werden?

Die Preise für Canola in Winnipeg sind trotz gegenläufiger Entwicklung im Sojabereich gestiegen. Ein mitentscheidender Grund liegt im schwachen kanadischen Dollarkurs, den transportbedingten Lieferschwierigkeiten und den witterungsbedingten Verzögerungen der diesjährigen Aussaat. In der nächsten Woche wird das Statistische Amt Kanadas die Rapsanbauflächen veröffentlichen. Die Erwartungen sind zwiegespalten: einerseits wird eine Ausdehnung der Fläche vorausgesagt, andererseits verhindert die aktuelle Wetterlage eine rechtzeitige Aussaat.

Die Rapskurse in Paris bleiben weiter unter Druck. Die Notierungen fallen auf die Linie von 340 €/t. Zunehmend reduzieren die Ölmühlen die Verarbeitung. Hauptgrund sind die zollbegünstigten Biodieseleinfuhren der EU. Biodiesel wird mittlerweile deutlich billiger gehandelt als Mineraldiesel.

Nach jüngsten Schätzung des Raiffeisenverbandes (DRV) soll die deutsche Rapsernte um 8,3 % besser ausfallen als das vorjährige schwache Ergebnis von nur 4,3 Mio. t. Mit Ausnahme Schleswig-Holsteins werden Steigerungsraten bis in den zweistelligen Bereich vorgerechnet.

In Schleswig-Holstein sind rd. 26 % weniger Flächen vorrangig in der Marsch aufgrund der ungünstigen Witterung bestellt worden. Darüber hinaus soll der Durchschnittsertrag auf den verbleibenden Geestflächen kleiner ausfallen. Auch in Mecklenburg-Vorpommern ist eine um knapp 10 % geringere Fläche bestellt worden, wird aber durch die höher erwarteten Flächenerträge fast wieder ausgeglichen.

In Frankreich wird eine Rapsernte mit 5,3 Mio. t im guten Durchschnitt erwartet. In Polen geht man jedoch von einer Minderernte in Höhe von 20 % aus.

Nach Schätzungen der EU-KOM soll im Binnenmarkt eine Ergebnis um die 22 Mio. t erreicht werden.

ZMP Live Expertenmeinung

Der Ölsaatenmarkt bleibt labil. Ernteausfälle auf der einen Seite stehen Rekordernten auf der anderen Seite gegenüber. Über allem hängt das Damoklesschwert der schwelenden Handelsspannungen zwischen China und USA. Im Rapssektor drückt der Biodieselimport der EU auf die Preisaussichten. In der nächsten Zeit wird neben den Handelsauseinandersetzungen die Sojabestellung in den USA zum vorherrschenden Thema werden.