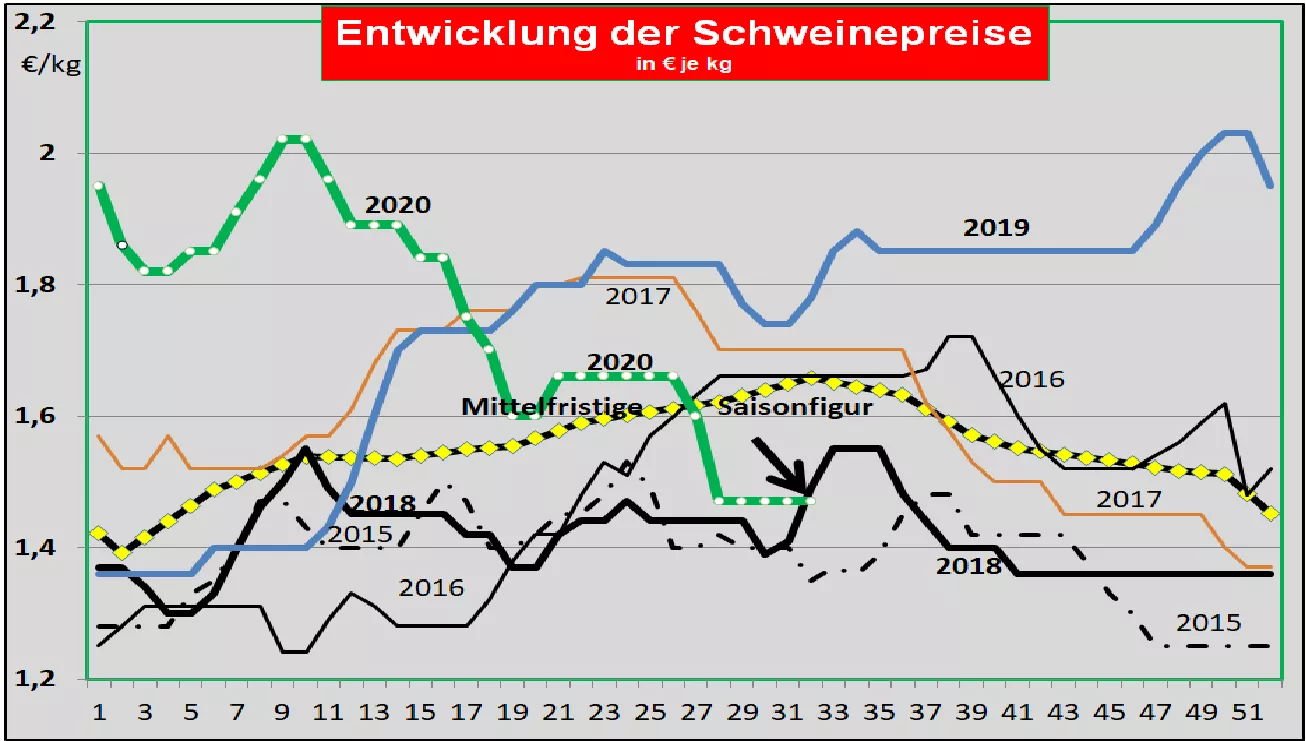

Weitere Besserungen der Marktlage erkennbar.

Deutschland:

Die Schlachtzahlen der Vorwoche erreichen bereits 854.403 Schweine, insgesamt um rd 10 % über dem Durchschnitt der Vorwochen. Aber die durchschnittlichen Schlachtgewichte mit 97,9 kg weisen darauf hin, dass der Angebotsstau noch nicht ganz überwunden ist.

Beim Weiterverkauf der Teilstücke an LEH, Verarbeiter und für Export wurden nach dem starken Anstieg der Preise in den Vorwochen die Kurse in der jüngsten Periode mit -1 ct/kg nicht ganz gehalten.

Das Exportgeschäft gewinnt wieder mehr Schwung.

Die Voranmeldungen für die laufende Woche sind mit 257.400 erneut zur Vorwoche gefallen. Damit nähern wir uns langsam der saisonal üblichen Spanne von 225.000 bis 235.000.

Der V-Preis für die 32./33. KW 2020 wird mit 1,47 €/kg unverändert beibehalten. Die Spanne bleibt mit 1,47 bis 1,47 €/kg ebenfalls unverändert.

Die ASP- Fälle in Polen nehmen bedrohlich hohe Ausmaße an. Wieder ein Fall nahe zur deutschen Grenze.

Markt- und Preisentwicklung in ausgewählten Konkurrenzländern:

Dänemark hat die Schweinepreise für die laufende Woche konstant gehalten. Für die kommende Woche besteht zwar die Chance einer leichten Preisaufbesserung, bleibt aber ungenutzt..

In Belgien läuft der Absatz von Schweinefleisch verstärkt an. Der Inlandsverbrauch zieht an. Nachfrage kommt auch aus Osteuropa, speziell Polen. Die Preise wurden je nach Schlachtbetrieb bis zu 2 ct/kg angehoben.

Niederlande: Der Absatzmarkt kommt in Bewegung, Lieferungen nach Spanien entlasten den hiesigen Markt. Die Preise sind um 1 ct/kg im Durchschnitt gestiegen. Weiteres Preissteigerungspotenzial wird nicht ausgeschlossen.

In Frankreich besteht ein begrenztes Angebot an schlachtreifen Schweinen um rd. 380.000 im Nordosten mit stabilen Schlachtgewichten um 95 kg. Die Preise in der Bretagne bleiben vorerst stabil.

In Italien bleibt das Angebot hinter der Nachfrage zurück. Die Importe aus Deutschland kommen verstärkt wieder in Gang. Die Preise sollen um weitere 4 bis 5 ct/kg steigen.

In Spanien reicht das inländische Lebendangebot nicht für die Nachfrage aus. Die Niederlande helfen mit einem steigenden Fleischangebot aus. Das China-Geschäft verläuft flott. Mittlerweile gehen 50 % der Fleischerzeugung in den Export, 30 % davon nach China. Das insgesamt ausgeglichene Verhältnis von Fleischangebot und Nachfrage hält die Preise vorerst in Schach.

In den USA konnten sich die gestiegenen Preise nicht halten und rutschten wieder auf 0,76 €/kg zurück. Saisonal bedingt niedrige Angebotsmengen und Schlachtgewichte haben ihre Talsohle erreicht. Die Kühlhausbestände zeigen wieder ansteigende Tendenz. Die Grillsaison steht auf dem Höhepunkt. Trotz politischer Spannungen und chinesischer Strafzölle bewegt sich der Chinaexport weiterhin mit grob zerlegten Schlachthälften auf erstaunlich hohem Niveau.

In Brasilien haben sich die umgerechneten Preise auf dem erhöhten Niveau mit 1,35 €/kg nicht ganz halten können. Ausschlaggebend ist der Wertverlust des REAL. Trotz einiger gesperrter Unternehmen läuft das China-Geschäft auf Hochtouren. Im 1. Halbjahr sind 440.000 t Schweinefleisch exportiert worden, die Hälfte davon nach China.

China: Die Preise sind im Durchschnitt auf 6,10 €/kg leicht zurückgefallen. Das hohe Preisniveau dämpft die einkommensgestützt hohe Nachfrage. Die Schweinefleischimporte haben sich im 1. Halbjahr 2020 auf 3 Mio. t Produktgewicht zum Vorjahr verdoppelt. Mehr als die Hälfte davon stammt aus der EU. Erste Erfolge einer steigenden Eigenerzeugung werden nicht vor dem Jahr 2021 erwartet.

ZMP Live Expertenmeinung

Trotz wochenlang unveränderter deutscher Notierungen deuten eine Reihe von Informationen auf eine deutliche Entspannung der Marktlage hin. Aber noch besteht ein abzuarbeitender Angebotsstau. In einer Reihe von EU-Mitgliedstaten sind Preissteigerungen bereits eingetreten.