Deutschland: Angebotsdruck auf dem EU-Fleischmarkt – Preise unverändert bei 1,48 €/kg.

Die wöchentlichen Schlachtzahlen liegen mit 855.337 (Vorwoche 869.451, Vorvorwoche 803.474) weiter im guten Mittelfeld. Die Schlachtgewichte sind mit 96,7 kg (-0,6 kg) gefallen.

Die Voranmeldungen bewegen sich mit 204.100 (Vorwoche 209.500, Vorvorwoche 209.900) weiter auf niedrigen Niveau.

Beim Weiterverkauf der Teilstücke an LEH, Verarbeiter und für den Export wurden die Durch-schnittspreise um -9 ct/kg gesenkt. Kotelett gab um – 11 ct/kg nach. Schinkenabsatz ist schwach.

Bei der ISN-Auktion am Di, 22.06. kam bei einem Angebot von nur 795 Schweinen ein Preis von 1,51 €/kg (-4 ct/kg zur Vorauktion) heraus. Es gab keinen Überstand.

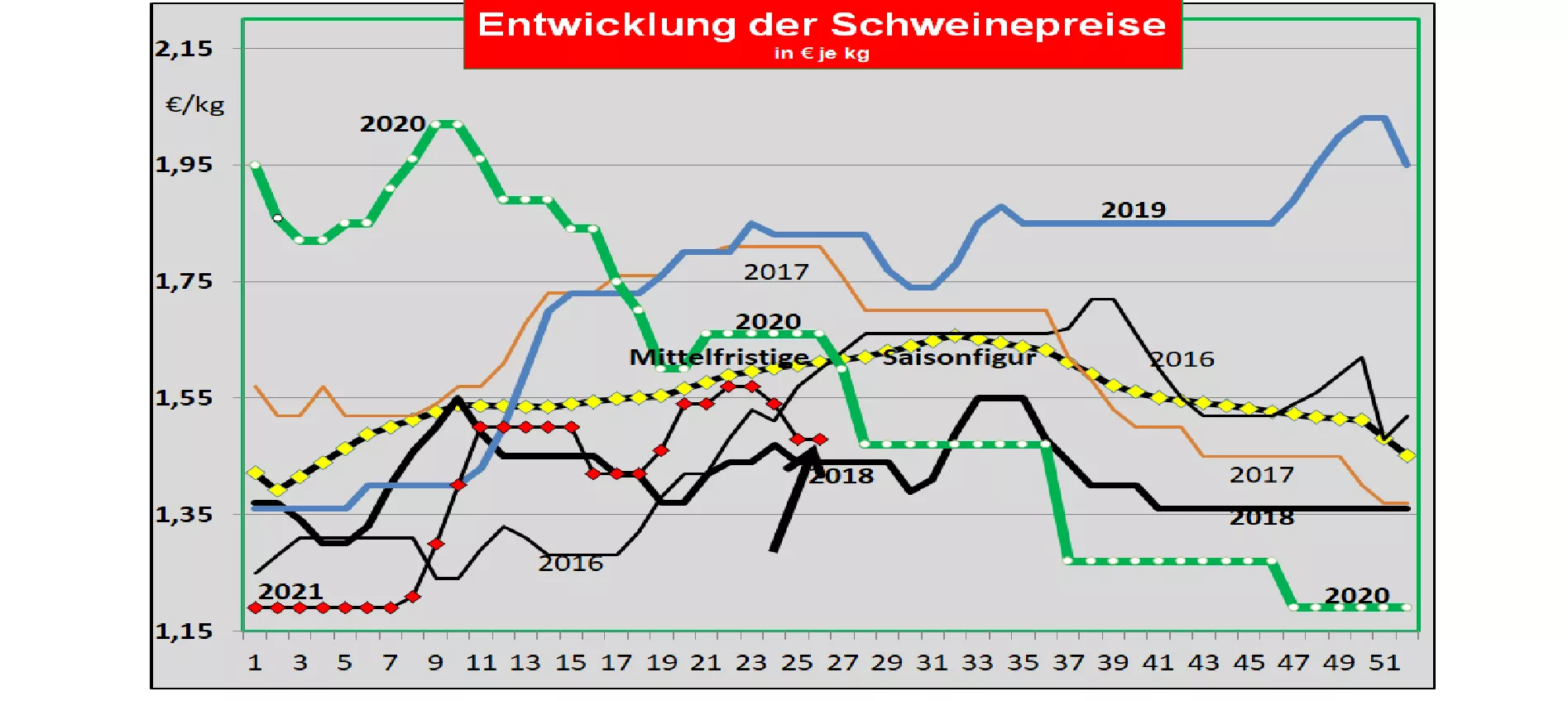

Der V-Preis für die Zeit vom 24.06. bis 30.06.2021 wird mit 1,48 €/kg beibehalten. Die Spanne reicht von 1,48 bis 1,50 €/kg.

Mit Stand vom 22.06.2021 sind 1.368 ASP infizierte Wildschweine in Brandenburg und Sachsen amtlich bestätigt worden.

Markt- und Preisentwicklung in ausgewählten Konkurrenzländern:

In Dänemark sind die Preise in der 25. KW 2021 um -8 ct/kg zurückgesetzt worden. Das nachlassende China-Geschäft lenkt die Warenströme verstärkt in den EU-Binnenmarkt.

In Belgien sind die Preise in der 25. KW um –8 ct/kg geringer geworden. Fehlende Lebendexporte drücken auf den Inlandsmarkt.

Niederlande: In den meisten Schlachtbetrieben wurden in der 25. KW um -7 ct/kg niedrigere Preise gezahlt.

In Frankreich sind die Preise in der Bretagne um -1 ct/kg auf 1,54 €/kg geringfügig gefallen. Anhaltend hohe Schlachtzahlen treffen zunehmend auf Billigimporte aus EU-Überschußregionen.

In Italien sind die Notierungen in der 25. KW um +2 ct/kg gestiegen. Die Urlaubssaison löst Nachfrage-Impulse aus. Allerdings begrenzen steigende Importe den Preisspielraum.

In Spanien wurden die Preise in der 25. KW um -1 ct/kg auf umgerechnet knapp über 2,0 €/kg verringert. Mit nachlassenden China-Absatz drückt das Fleischangebot in den EU-Binnenmarkt. Die hohen Einstandspreise hemmen die Wettbewerbsfähigkeit.

In den USA sind die Preise in IOWA nochmal auf umgerechnet 2,44 €/kg gestiegen. Die Notierungen für den neuen Frontmonat Juli an der Chicagoer Börse fallen jedoch auf 1,95 €/kg. Der jüngste Vorrätebericht über die Kühlhausbestände signalisiert eine 1 %-ige Besserung zum Vormonat, bleibt aber 1 % unter Vorjahresmonat. Die gesamten US-Fleischbestände bleiben 6 % unter dem Vorjahresmonat.

Brasilien: Die Erzeugerpreise haben sich wieder auf 1,63 €/kg stabilisiert. Dazu hat auch die stärkere Währung beigetragen. Die Inlandsnachfrage bleibt einkommensbedingt zurückhaltend. Fallende Verkaufserlöse beim China-Export werden durch Ausfuhrsteigerungen in andere Importgebiete ausgeglichen.

China: Der Preisrückgang setzt sich weiter auf umgerechnet bei 2,78 €/kg fort. Noch von einem Monat waren es rd. 5 €/kg. Die Nachfrage hat deutlich abgenommen. Im Gegenzuge sorgen zunehmende Inlandserzeugung und wachsende Importe für ein ausreichendes Angebot. Für den Sep-2021 werden an der Dalian Börse Futurekurse nur noch von 3,0 €/kg gehandelt.

Fazit: Niedrige Schlachtzahlen und Schlachtgewichte verhindern ein weiteres Nachgeben der Erzeugerpreise. Niedrige Voranmeldungen signalisieren weiterhin ein begrenztes Lebendangebot. Die Unterstützung durch Grillaktivitäten, Fußballeuropameisterschaft und weniger eingeschränkte Gastronomie könnte größer sein.

Der rückläufige China-Export (Mengen und Preise) überlagert die preiserhöhenden Effekte. Die ausfallenden Exportmengen drücken auf den Fleischmarkt in der EU.

ZMP Live Expertenmeinung

Niedriges Lebendangebot kann nur mühsam den Angebotsdruck im Fleischbereich ausgleichen. Ursache ist der wegbrechende Absatz in China. Es fehlen ausreichende Anschlußaufträge und Zahlungsbereitschaft auf chinesischer Seite.