In der abgelaufenen Woche konnten die Weizenkontrakte in Paris leicht zulegen. Am Freitag schloss der kommende Frontmonat März 2024 mit einem Schlusskurs von 230,25 Euro/t und damit um 1,25 Euro/t fester im Vergleich zum Freitag der Vorwoche. Auch Mais konnte leicht zulegen und am Freitag mit 201,25 Euro aus der Handelswoche gehen. Am Freitag zuvor notierte der führende März-Termin noch mit 200,00 Euro/t.

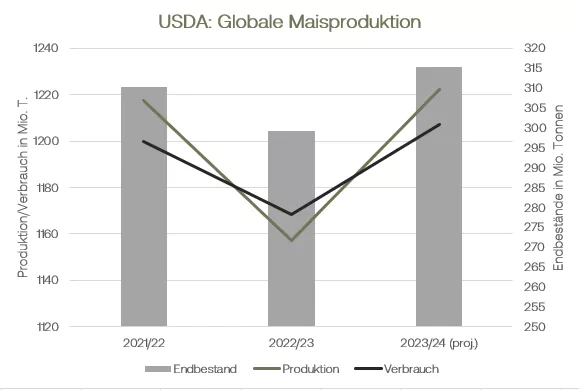

Vor allem beschäftigte die Dezember-WASDE des Getreiderates den Markt. Aber auch die teilweise schwierigen Wetterverhältnisse in Süddeutschland und das Hochwasser am Rhein wirkten auch noch in dieser Woche. Die Kassamarktaktivitäten sind weiterhin überschaubar. Viele Händler haben ihre Geschäfte für 2023 bereits abgeschlossen und konzentrieren sich auf den Handel im neuen Jahr. Vereinzelt werden weiterhin Kontrakte für die kommende Ernte gehandelt. In Frankreich ist die Winterweizenaussaat zuletzt besser vorangekommen, wenngleich immer noch nicht sicher ist, ob die Landwirte die komplette angepeilte Fläche bestellen werden. Europas Exporte zeigen sich weiterhin hinter dem Vorjahresergebnis. Die Preiskonkurrenz aus Russland bleibt. Zwar haben die Exportverladungen dort zuletzt durch Wetterbedingungen entlang der Schwarzmeerhäfen einen deutlichen Dämpfer erhalten. Am Freitag wurde aber bekannt, dass beispielsweise Ägypten nochmals eine große Menge Weizen in Russland eingekauft hat. Im WASDE-Report hat das USDA die globale Produktionsprognose nochmals erhöht. Gerechnet wird nun mit einer Ernte von 783,01 Mio. Tonnen, im November standen noch 781,98 Mio. Tonnen in dem Zahlenwerk des USDA. Während die US-Produktion und auch die europäische Produktion unverändert blieben, wurden die Erntemengen für Australien um eine Mio. Tonnen erhöht. Auch in Kanada wird mit einer größeren Ernte gerechnet. Da China zuletzt größere Mengen US-Weizen eingekauft hat, trauen die Experten des USDA dem eigenen Land größere Exportvolumen zu. Die Endbestände sinken, sowohl in den USA als auch weltweit. Beim Mais standen vor allem die Wetterbedingungen in Brasilien zuletzt im Fokus. Das USDA nahm aufgrund der schwierigen Startphase und der nun wieder besseren Wachstumsphase jedoch für Brasilien keine Änderungen in der Produktionsschätzung vor und rechnet weiterhin mit einer Ernte von 129 Mio. Tonnen. Für Europa wurde die Maisernte um 300.000 Tonnen nach oben angepasst und liegt damit auf dem zuletzt auch von der EU-Kommission höheren Wert von 60,10 Mio. Tonnen. Deutliche Anpassungen beim Mais gab es für Russland und die Ukraine, die im Vergleich zur vorherigen WASDE mit jeweils 1 Mio. Tonnen Mehrernte rechnen können. Entsprechend wurde auch die globale Produktion angehoben. Eine freundliche US-Exportnachfrage bremste aber insbesondere am Freitag die Abwärtskorrektur an der CBoT.

Getreide-Aktualisieren,

Update Getreide vom Mittwoch, 13.12.2023

An den Kassamärkten bleibt der Handel nach wie vor überschaubar. Insbesondere die sonst ab Dezember regeren Kontraktverhandlungen für die kommende Ernte sind derzeit ruhig. Zum einen tuen sich sowohl Landwirte als auch Landhandel schwer damit, Preise für die nächste Ernte zu finden, auf der anderen Seite haben Landwirte in den letzten Jahren durchaus die Erfahrung machen können auch in der Ernte ihre Mengen zu adäquaten Preisen veräußern zu können. Beides bremst das Interesse an Vorkontrakten für die Ernte derzeit aus. Auch beim Mais wird derzeit wenig gehandelt, die Preisnotierungen zeigten sich zuletzt stabil. Regional drängt Ware aus Osteuropa zu günstigeren Konditionen auf den heimischen Markt.

Zum Wochenbeginn gaben die Preise an der Euronext/Matif beim Weizen nach, konnten sich gestern aber wieder festigen. Stützend wirkt die schwierige Aussaat in Frankreich. Noch immer ist die Aussaat nicht beendet und wie die Agrarbehörde gestern mitteilte, dürfte die Anbaufläche auch um rund 5 Prozent geringer ausfallen als bisher angenommen wurde. Zuletzt hatte ein Wintereinbruch in der vergangenen Woche die Feldarbeiten nochmals behindert, ins dieser Woche ist es in Frankreich wie in vielen anderen Teilen Mitteleuropas wieder sehr regnerisch. Zu Wochenbeginn wirken auch die erhöhten Anbauprognosen für Weizen und Mais aus dem jüngsten WASDE-Report des USDA nach. Insbesondere für Kanada und Australien gab es bessere Ernteerwartungen. Dennoch bleibt die globale Weizenproduktion unter dem Niveau des Vorjahres bei steigenden Verbräuchen. Die Endbestände entsprechend fallen im Jahresvergleich deutlich geringer aus. Für Unterstützung sorgen insgesamt viele Ausschreibungen verschiedener Importländer wie Algerien oder Ägypten, aber auch Bangladesch ist derzeit mit größeren Ausschreibungen auf der Suche nach Mahlweizen. Europas Weizenexporte profitieren davon noch nicht. Die gestern veröffentlichen Zahlen zeigen mit rund 166.000 Tonnen wöchentlicher Exportmenge nach wie vor eine schwache Nachfrage auf, im bisherigen Wirtschaftsjahr wurden rund 2,2 Mio. Tonnen weniger in Drittstaaten ausgeführt als im Vorjahr. Der Euro hat sich zuletzt wieder fester entwickelt und belastet damit ein Stückweit die europäische Wettbewerbsfähigkeit. Anders in den USA, hier hatte zuletzt China für Kaufimpulse gesorgt, weswegen die Preise insbesondere am gestrigen Dienstag deutlich profitieren konnten.

Mais bewegt sich auch in dieser Woche seitwärts an der Euronext/Matif. Wie an so vielen Handelstagen in jüngster Zeit ist keine einheitliche Richtung der verschiedenen Kontraktlaufzeiten feststellbar. An den Kassamärkten ändern sich die Preisnotierungen ebenfalls nicht. Für Europa hatte sowohl die EU-Kommission als auch das USDA in der jüngsten WASDE die Produktionsprognose wieder rüber der Marke von 60 Mio. Tonnen gesehen. Die Preisentwicklung an der CBoT wird aktuell durch hohe Exportvolumen in Brasilien und den wieder etwas besseren Wetteraussichten in Zaun gehalten. Auch die rückläufigen Rohölpreise belasten aufgrund der Verwendung von Mais an Biokraftstoff die CBoT-Entwicklung.

ZMP Live Expertenmeinung

Angesichts der neuen Zahlen aus den US-WADE Report dürfte die Versorgungslage weiterhin ausreichend sein, die Preise entsprechend unter Druck stehen. Zwar zeigen sich auf Wochensicht leichte Gewinne, aber durch die große Ernte in Russland und die preisliche Konkurrenz am Schwarzen Meer dürfte die Nachfrage nach europäischem Getreide verhaltener ausfallen.