Im Wochenverlauf haben sich die Weizenpreise an der Euronext/Matif stabilisiert und konnten zulegen. Schloss der aktuelle Frontmonat Dezember am vergangenen Freitag noch mit roten Vorzeichen bei 236,25 Euro/t waren es am gestrigen Donnerstag 242,00 Euro/t zur Schlussglocke. Mit Start in den heutigen Handelstag tendieren die Kontrakte wieder etwas schwächer, liegen aber in der ersten viertel Stunde des Freitagshandels oberhalb der Marke von 240 Euro/t. Mais startet heute ebenfalls schwächer in den Börsenhandel, konnte aber im Wochenverlauf insgesamt leicht zulegen. Gestern schloss der führende November bei 214,00 Euro/t. An der CBoT zeigt sich beim Weizen ein ähnliches Bild, auch Mais legte im Wochenverlauf zu.

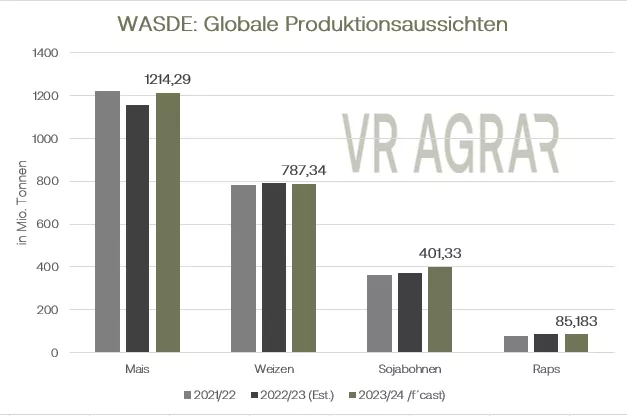

Auf der psychologischen Seite des Getreidehandels standen vor allem wieder die Ereignisse in Russland und der Ukraine im Mittelpunkt. Nachdem der türkische Präsident Erdogan mit seinem Versuch eines neuen Getreideabkommens gescheitert war, greift Russland wieder verstärkt wichtige Transportinfrakstruktur in der Ukraine an. Die Ukraine antwortete darauf seinerseits ebenfalls mit Drohenangriffe auf russische Agrarinfrastruktur. Dies ließ viele Marktbeteiligte die Einschätzung zur globalen Versorgungslage neu bewerten. Fundamental stand die Woche aber eher unter dem Zeichen der September-WADE des USDA, die am Dienstagabend veröffentlicht wurde. Für die globale Weizenproduktion setzte das Agrarministerium den Rotstift an und kürzte vor allem die Produktionsprognosen für Europa, Australien und Kanada sowie für Argentinien. Die globalen Endbestände wurden um deutliche 7 Mio. Tonnen gegenüber der August-Schätzung auf 258,6 Mio. Tonnen reduziert. Für Europa rechnet das USDA mit einer Weizenernte von 134. Mio. Tonnen, das sind 1 Mio. Tonnen weniger als noch im August erwartet wurde. Mehr Weizen dürfte hingegen in der Ukraine geerntet werden. Hier rechnet das US-Agrarministerium mit 22 Mio. Tonnen, einem Plus von 1,5 Mio. Tonnen gegenüber der August-Prognose. Die US-Produktion wurde hingegen kaum verändert. Der russische Agrarspezialist IKAR hatte Ende letzter Woche seine Prognose für die russische Ernte auf 91 Mio. Tonnen angehoben. Insbesondere in Zentralrussland zeigen sich deutlich bessere Erträge als zunächst erwartet worden war, heißt es. Die große russische Ernte hielt die Zuwächse an Matif und CBoT jedoch in Grenzen. Mit günstigen Offerten macht Russland den anderen großen Exporteuren derzeit durchaus das Leben schwer. Die Konkurrenz zeigt sich auch in den aktuellen Exportstatistiken. So liegen die US-Exporte aktuell rund 21 Prozent hinter dem Ergebnis des Vorjahres. Auch Europas Exporteure haben weniger Mengen am Weltmarkt platziert. Der Exportzähler der EU-Kommission liegt aktuell bei 5,84 Mio. Tonnen und damit um mehr als 2,1 Mio. Tonnen hinter dem Volumen, dass im Vorjahr bis zu diesem Zeitpunkt in Drittstaaten ausgeführt wurde. Rumänien hat Frankreich als größten Exporteur abgelöst und führt die Statistik an.

An den hiesigen Kassamärkten ist der Umsatz mit Getreide insgesamt gering. Insbesondere Futtermischer fahren auf Sicht und fragen nur kurzfristige Bedarfe nach. Die diesjährige Ernte hat eine hohe Menge an Futterqualitäten hervorgebracht. Mahlweizenqualitäten werden von den Erzeugern in Erwartung steigender Preise aufgrund einer knapperen Versorgungslage in Deutschland eingelagert und zurückgehalten.

Der Handel mit Mais der bevorstehenden Ernte ist derzeit ebenfalls hierzulande ruhig. Käufer wie Erzeuger zeigen sich derzeit wenig an Terminkontrakten interessiert. Ab etwa der 39. Kalenderwoche rechnen die Marktteilnehmer mit einem umfangreichen Beginn der Maisernte in Deutschland. Im WASDE-Report sorgten das USDA durchaus für Überraschungen und schätze die US-Maisproduktion höher ein als bisher. Dies führt das Ministerium vor allem auf eine höhere Anbaufläche zurück. Gerechnet wird, dass die US-Maisernte bei 384,42 Mio. Tonnen legen wird. Händler haben daran aber Zweifel. Die Wetterbedingungen während der Hauptwachstumsphase der Pflanzen waren im Corn Belt und im Mittleren Westen nicht optimal. Hitze und wenig Niederschläge haben vor allem den August geprägt und auch aktuell fehlt es an Bodenfeuchtigkeit und die Temperaturen sind für Mitte September sehr hoch. Die Maisernte in den USA ist gestartet und nimmt langsam Fahrt auf. Für Europa hat das USDA seine Maisprognose um 300.000 Tonnen auf 59,40 Mio. Tonnen gesenkt, für die Ukraine wurden die Prognose um 1,5 Mio. Tonnen auf 28 Mio. Tonnen angehoben. Kanadas Statistikamt hat in seinem monatlichen Report die dortige Produktionsprognose um 200.000 Tonnen auf 14,9 Mio. Tonnen erhöht. Damit könnte auch das Vorjahresergebnis überschritten werden.

Getreide-Aktualisieren,

Update Getreide vom Dienstag, 19.09.2023

Am Freitag konnten die Weizenkontrakte in Paris noch mit grünen Vorzeichen die Woche beenden und auch auf Wochensicht zulegen. Gestern ging es zum Wochenauftakt jedoch deutlich nach unten. Der führende Dezember-Kontrakt schloss mit einem Rücksetzer von 5 Euro/t bei 238,50 Euro/t ab. Zum Auftakt des heutigen Handelstages zeigen sich an der Matif ebenfalls rückläufige Weizenpreise. Eine ähnliche Tendenz zeigte sich gestern und heute auch an der CBoT in Chicago. Mais verlor gestern ebenfalls spürbar auf 209,25 Euro/t und trägt auch zum Start in den heutigen Handelstag rote Vorzeichen.

Insgesamt bleibt der Fokus der Marktteilnehmer auf das Schwarze Meer gerichtet. Russlands Exportpreise sind zuletzt weiter gefallen. Die üppige Ernte in dem Land sucht Abnehmer auch auf dem Weltmarkt, die inländischen Preisen stehen hier bereits seit längerem deutlich unter Druck. Gleichzeitig wird für das Nachbarland Ukraine ein geringeres Exportpotenzial erwartet. Grund dafür sind die jüngsten Angriffe auf ukrainische Hafenanlagen. Auch entlang der Donau wurden verschiedene Häfen getroffen und Schaden angerichtet. Doch angesichts der global insgesamt höheren Ernte als im Vorjahr und der Konkurrenz durch Russland schlagen diese fundamentalen Argumente nicht so durch wie es noch vor zwei oder drei Woche der Fall war. Russlands Farmer haben für die kommende Winterweizenernte mittlerweile nach Angaben von IKAR rund 4,6 Mio. Hektar bestellen können. Für Europa werden heute neue Exportzahlen erwartet. Die gestern veröffentlichten US-Weizenexportverladungen haben abermals mehrheitlich enttäuscht und lagen sowohl unter dem Wert der Vorwoche als auch unter der Menge der Vorjahresvergleichswoche. Die US-Farmer befinden sich zudem auf der Zielgraden der Sommerweizenernte. Diese ist nach den jüngsten Zahlen des USDA zu 93 Prozent eingebracht und liegt damit im Blick auf das Erntetempo im Durchschnitt der letzten fünf Jahre. Die Winterweizenaussaat kommt ebenfalls im ähnlichen Tempo voran wie im letzten Jahr und im Durchschnitt der letzten fünf Jahre. Die Maisernte in den USA hat ebenfalls begonnen, 9 Prozent der Bestände sind bereits eingebracht. Im westlichen Corn Belt fallen Niederschläge, in den östlichen bleibt es trocken und heiß. Die Zustandsbewertung für die Bestände wurde am USDA im gestrigen Crop-Report nochmals nach unten korrigiert. Zuletzt hatten viele Marktteilnehmer die Zahlen des USDA im Bezug auf die US-Ernte in Zweifel gezogen. Stütze Nachrichten kamen aus Down Under. Dort liegen die aktuellen Temperaturen rund 8 bis 12 Grad über den durchschnittlichen Werten für September und in den kommenden Tagen könnte es noch wärmer werden. Farmer und Marktbeobachter sorgen sich um die Bestände hier. Chinas Weizenimporte haben gegenüber dem Vorjahr deutlich zugenommen. Im bisherigen Jahr hat das Reich der Mitte rund 53 Prozent mehr Weizen eingeführt als in den ersten acht Monaten des Vorjahres.

Wenig Neuigkeiten gibt es zur neuen Woche aus den Kassamärkten. Die Mischfutterindustrie ist weiterhin zurückhaltend in ihrem Einkaufsverhalten.

ZMP Live Expertenmeinung

Die Sorgen um die globale Versorgungssituation sind wieder größer geworden. Die Kampfhandlungen und die Angriffe auf Getreide-Infrastruktur belasten. Chancen auf ein Comeback eines Getreideabkommens sind gering und durch die jüngsten Produktionskürzungen auf globaler Ebene im WASDE-Report erhalten die Bullen Feuer. Dennoch ist insbesondere die hiesige Versorgung mit Futtergetreide ordentlich und die Nachfrage verhalten. Jüngste Daten des BMEL zeigen, dass wegen der rückläufigen Tierbestände die Getreideverwertung in Futtermitteln rückläufig ist.