Weizen hat in der nun auslaufenden Woche deutlich nachgegeben. Der neue Frontmonat März schloss am gestrigen Donnerstag mit einem Settlement von 223,00 Euro/t und damit um 4,50 Euro tiefer als noch am Mittwoch. Auch auf Wochensicht steht ein deutlicher Verlust auf der Anzeigetafel. In Chicago fielen die Notierungen auf Wochensicht ebenfalls deutlich, wenngleich gestern nach sehr großen Verlusten am Mittwoch und Dienstag die Kontraktnotierungen wieder leicht korrigieren konnten. Mais ist mit dem gestrigen Handelstag im Frontmonat März 24 wieder unter die Marke von 200 Euro/t gefallen und hat mit einem Schlusskurs von 198,50 Euro/t den Handelstag beendet. Südwärts ging es auch an der CBoT für die Mais-Kontrakte.

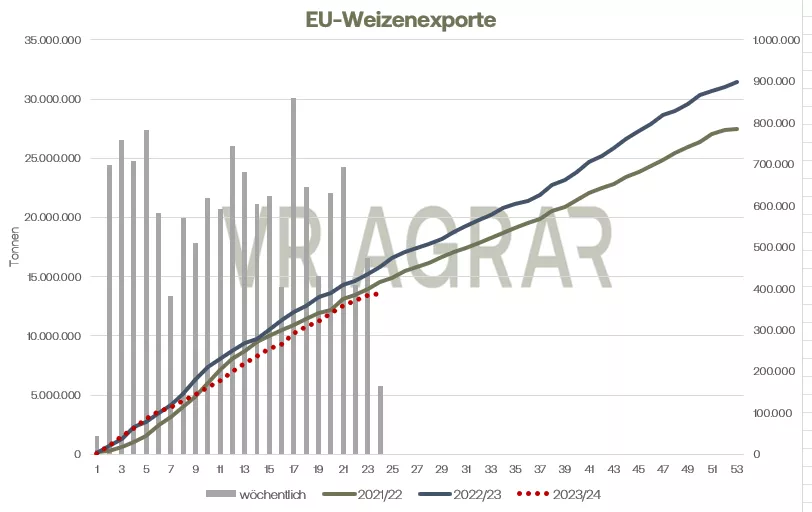

Insgesamt stand der Getreidemarkt insbesondere zu Wochenbeginn noch unter dem Eindruck des WASDE-Reports. Das USDA hatte vorwiegend für Kanada und Australien höhere Ernteprognosen herausgeben, womit auch die globale Produktion gegenüber der November-Schätzung angehoben wurde. Bei der insgesamt großen Exportkonkurrenz primär durch Russland setzte dies die Notierungen auf beiden Seiten des Atlantiks unter Druck. Russlands Exportpreise haben zuletzt wieder angezogen, konnten aber keine nachhaltigen Auswirkungen auf die hiesigen Preise zeigen. Denn auch der Euro zeigt sich wieder fester und die jüngsten Exportzahlen der EU zeigen, dass die hiesigen Exporteure weiterhin Probleme haben ihre Mengen am Weltmarkt zu platzieren. Hinter dem Vorjahresniveau liegen auch die ukrainischen Getreideexporte. In der laufenden Saison wurden nach Angaben des Agrarministeriums in Kiew 14,7 Mio. Tonnen Getreide exportiert. In der Vorsaison waren es zu diesem Zeitpunkt bereits gut 20 Mio. Tonnen. Von den 14,7 Mio. Tonnen entfallen 6,3 Mio. Tonnen auf Weizen (Vorjahr 7,4 Mio. Tonnen) und 7,4 Mio. Tonnen auf Mais (Vorjahr 10,9 Mio. Tonnen). An den hiesigen Kassamärkten bleiben die Handelsaktivitäten überschaubar. Für diese Jahreszeit finden vergleichsweise wenig Gespräche über Kontrakte zur neuen Ernte statt. Beobachter begründen dies zum einen mit der Erfahrung vieler Erzeuger im letzten Jahr auch während der Ernte gut ihre Mengen platzieren zu können als auch mit der Zurückhaltung des Landeshandels in Bezug auf eine Preisfindung für das kommende Jahr. Die Getreidelogistik insbesondere in Süddeutschland ist aufgrund von Hochwasser am Rhein und an der Donau derzeit eingeschränkt, Versorgungsengpässe werden aber derzeit noch nicht befürchtet. Die Nachfrage nach Mais hält sich ebenfalls in Grenzen, heimische Angebote bekommen dabei durchaus Konkurrenz von günstigeren Offerten aus Osteuropa.

In Frankreich dürfte die kommende Ernte geringer ausfallen. Wegen der Wetterkapriolen konnten nicht alle angepeilten Flächen bestellt werden. Gegenüber dem Vorjahr soll sich laut Agrarbehörde die Anbaufläche von 5,1 Mio. Hektar auf jetzt 4,49 Mio. Hektar verkleinert haben. Damit ist die Fläche zwar um 4 Prozent gegenüber dem Vorjahr geringer, das langjährige Durchschnitt wird aber dennoch um 3,1 Prozent übertroffen.

Getreide-Aktualisieren,

Update Getreide vom Dienstag, 19.12.2023

Nach den Rücksetzern der vergangenen Woche konnten die Weizenpreise an der Euronext/Matif zum Wochenauftakt leicht zulegen. Zum Handelstag heute setzten sich aber in der ersten Stunde der Sitzung wieder mehrheitlich rote Vorzeichen durch. Der Preisdruck der vergangenen Woche bleibt damit erhalten. Weizen im März-Termin schloss gestern mit einem Schlusskurs von 224 Euro/t. Mais konnte gestern ebenfalls zulegen auf einen Schlusskurs von 198,75 Euro/t. An der CBoT ging es nach einer Aufwärtsbewegung zum Wochenende gestern wieder mit roten Vorzeichen aus dem Handel, auch Mais gab entsprechend nach.

An den Kassamärkten zeigt sich eine vorweihnachtliche Ruhe. Impulse im noch laufenden Kalenderjahr werden keine mehr erwartet. Viele Nachfrager haben ihre Bestellungen bis zum Jahresende in den Büchern, regional macht die Logistik Probleme. Auch der gestrige Protesttag gegen die Abschaffung der Agrardieselbeihilfen dürfte den Handel eingeschränkt haben. Belastend wirkt weiterhin der fester werdende Euro im Vergleich zum US-Dollar, der die Exportnachfrage beinträchtigen dürfte. Zudem laufen Russlands Exporte wieder flotter. Die Verladungen konnten nach turbulenten Wetterphasen am Schwarzen Meer wieder aufgenommen werden. Dazu passt auch eine Mitteilung aus Saudi-Arabien, wonach die staatlich Einkaufsagentur bis zu 1,353 Mio. Tonnen Weizen geordert hat. Über Herkunft der Partien machte man zwar keine Angaben, viele Beobachter und Kenner gehen aber davon aus, dass Russland eine entschiedene Menge zu der Ausschreibung beitragen wird. Russlands Weizenernte nach Bunkergewicht wird aktuell vom russischen Landwirtschaftsministerium mit 95 Mio. Tonnen angegeben. Das sind zwar 10 Mio. Tonnen weniger als im Vorjahr, das Exportpotenzial des Landes bleibt damit aber groß. In Argentinien geht die Getreidebörse in Buenos Aires von einer Produktionsmenge von 14,7 Mio. Tonnen aus, die Ernte ist nach deren Angaben zu 55 Prozent eingefahren. In Kanada hat die Agrarbehörde ihre bisherige Prognose zur Weizenernte in diesem Jahr ebenfalls angehoben und erwartet rund 2 Mio. Tonnen mehr, die sich auch in höheren Exporten niederschlagen dürften. In den USA hingegen enttäuschten die Exportzahlen zuletzt. Die chinesische Einkaufstour war offensichtlich nicht von langer Dauer. Bereits seit einigen Tagen meldete das USDA keinen neuen Flash-Sale.

Hingegen zeigen sich die Maisverladungen der letzten Woche freundlich und konnten den Vorwochenwert um deutliche 30 Prozent übertreffen. Das die Maisnotierungen dennoch an der CBoT mit roten Vorzeichen in die neue Woche gestartet sind liegt vor allem an nach wie vor besseren Wetteraussichten für Brasilien. In Argentinien kommt die Maisaussaat gut voran. Die Regierung plant hier jedoch mit höheren Exportsteuern, was wiederum den amerikanischen Farmern zugutekommen könnte. Vorbörslich zeigen sich beim CBoT-Mais heute wieder leichte rote Vorzeichen. Weizen kann hingegen vor allen in den vorderen Terminen vorbörslich bis zum Mittag zulegen.

ZMP Live Expertenmeinung

Die Exporte in Russland laufen nach den Unwettern auf dem Schwarzen Meer wieder besser und auch die Ukraine erhofft sich mit den Erfahrungen der alternativen Handelsroute dynamischere Exporte. Die globale Ernte dürfte, wenn die Zahlen des USDA stimmen, größer ausfallen als bisher gedacht. Bei ruhigen Kassamarktaktivitäten bleiben die Getreidepreise insgesamt unter Druck.