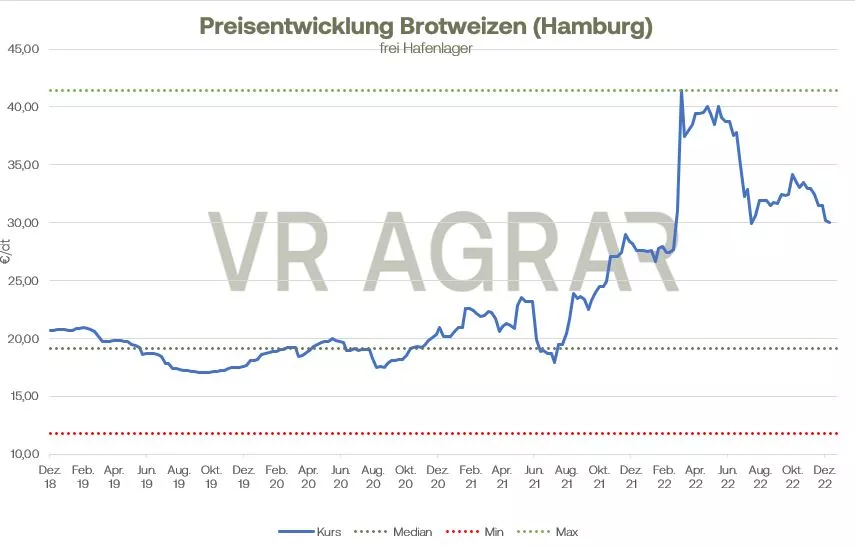

Auf Sicht der vergangenen Woche haben die Weizenpreise an der Euronext/Matif leicht verloren. Notierte der neue Frontmonat März 2023 vergangenen Freitag noch bei 302,75 Euro je Tonne standen zum Börsenschluss am gestrigen Donnerstag 299,00 Euro je Tonne auf der Anzeigetafel. An der CBoT hingegen konnten die Weizenpreise auf Wochensicht zulegen. Umgerechnet schloss der meistgehandelte März-Termin in Chicago bei 261,75 Euro/t (757,25 US-Cents/bu), am vergangenen Freitag kostete der März-Termin umgerechnet noch 256,14 Euro je Tonne. An den hiesigen Kassamärkten gingen die Brotweizennotierungen im Durchschnitt um 7 Euro je Tonne zurück, Futterweizen verliert im selben Umfang.

Die Nachrichtenlage in dieser Woche war durchaus vielstimmig. Die Dezember-WASDE am vergangenen Freitag sorgte zunächst auch zu Beginn dieser Woche noch für Preisdruck an beiden Börsen. Das USDA kürzte die globale Weizenversorgung für die Saison 2022/23 von bisher 782,68 Mio tonnen auf 780,59 Mio. Tonnen. Wegen geringeren Verbräuchen vor allem als Futtermittel fallen die globalen Endbestände jedoch wesentlich geringer als die Produktion und zeigten sich kaum verändert. Die Produktionskürzungen sind vor allem auf die Dürre in Argentinien und geringeren Ernteerwartungen in Kanada zurückzuführen. Für die Europäische Union erwartet das USDA eine höhere Exportmenge im Vergleich zur November-WASDE. Statt bisher 35 Mio. Tonnen rechnet das USDA nun mit europäischen Weizenexporten von 36 Mio. Tonnen. Dazu passt auch die Meldung aus Frankreich. Die Agrarbehörde FranceAgriMer erhöhte ihre eigene Prognose zu den französischen Drittlandsausfuhren um 300.000 Tonnen und rechnet mit Exportvolumen von 10,3 Mio. Tonnen. Das wären nochmals 17 Prozent mehr Ausfuhren im vergleich zum Vorjahr. Auch aus Russland kamen in dieser Woche wieder vermehrt Nachrichten, die die Preisentwicklung an den Börsen und an den Kassamärkten beeinflussten. Die Exporte stehen derzeit zum großen Teil still. Unwetterfronten über dem Schwarzen Meer haben dazu geführt, dass die Verladungen in einigen russischen Häfen eingestellt werden musste. Gleichzeitig plant das russische Agrarministerium die noch existierenden Exportquoten zum Ende der Saison deutlich nach oben anzuheben. Wegen der sehr üppigen Erne in diesem Jahr und den damit einhergehenden Problemen im Bezug auf die Lagerkapazitäten möchte das Agrarministerium zusätzlich die Anbaufläche reduzieren. Die Aussaat von Winterweizen und Winterkulturen insgesamt zeigte sich zuletzt in Russland aufgrund der Wetterlage und rückständigen Feldarbeiten schwächer. Experten taxieren die Winteraussaatfläche auf 17,6 Mio. Hektar, im Vorjahr waren es 19 Mio. Hektar. Die Angriffe Russlands auf Odessa zu Beginn dieser Woche sorgten auch in der Ukraine für nachlassende Exportvolumen. Der Hafen war genauso wie die Stadt mehrere Stunden aufgrund vn Drohnenangriffen vom Stromnetz abgekoppelt. Die Getreideterminals standen entsprechend still. An der CBoT sorgten überraschend starke Exportverkäufe gestern für Auftrieb. Die Händlererwartungen wurden deutlich übertroffen und auch das Vorwochenergebnis konnte um 148 Prozent gesteigert werden.

Auch Mais an der Euronext/Matif gab auf Wochensicht nach. Am gestrigen Donnerstag schloss der Frontmonat März-23 mit einem Schlusskurs von 284,50 Euro je Tonne. Die negativen Vorgaben beim Weizen sorgten hier für leichten Abgabedruck. Die EU-Importe haben mittlerweile ein Volumen von 13,13 Mio. Tonnen erreicht. Für Preisunterstützung sorgte die Meldung der ukrainischen Getreideunion, wonach ein Drittel der Maispflanzen nicht geerntet werden konnte. Zwar rechnete das USDA in der Dezember-WASDE noch mit einer ukrainischen Maisernte von 27 Mio. Tonnen, nach Berechnungen der Getreideunion dürfte die Ernte jedoch maximal 24 Mio. Tonnen betragen.

In der Dezember-WASDE setzte das USDA für die globale Maisproduktion erneut den Rotstift an. Insbesondere die Situation in der Ukraine sorgte für eine Reduzierung der Produktionsmengen, aber auch die EU-Maisernte wurde nochmals durch die Experten der US-Agrarministeriums nach unten korrigiert.

Getreide-Aktualisieren,

Update Getreide vom 20.12.2020

Der Abwärtstrend beim Weizen setzt sich auch in der neuen Woche fort. An Paris verloren die Kontrakte heute 0,75 Euro und schlossen im Frontmonat März bei 297,00 Euro. Am Freitag verlor ebendieser Kontrakt bereits 1,50 Euro. Lediglich am gestrigen Montag konnte mit einem Plus von 0,25 Euro ein grünes Vorzeichen verzeichnet werden. Für die CBoT-Kontrakte ging es an allen der letzten Handelstagen südwärts.

Die Gründe dafür sind dabei vielfältiger als noch vor einigen Wochen. So wird die globale Versorgungslage mittlerweile sehr viel entspannter bewertet. Ausschlaggebend dafür ist weiterhin die Verlängerung des Getreidekorridors um 120 Tage und auch für die kommende Verlängerung stehen die Zeichen bereits durchaus positiv. Die russische Forderung nach besseren Exportbedigungen für Düngemittel scheinen nicht unlösbar zu sein, wie es zuletzt zu lesen war. In Agentien fallen aktuell ergiebige Regenschauer, die den Pflanzen deutliche Liderung ihrer Dürrefolgen bringen und auch weiterhin drückt die russische Ernte auf das Preisgefüge am Weltmarkt. Die dortigen Exportpreise sind zuletzt weiter gefallen und wenn die Angaben des russischen Analysehauses Sovecon stimmen, dann zeigen sich die wöchentlichen Exportzahlen in Russland trotz der schwierigen Wettersituation für die Schifffahrt sehr dynamisch. Vor allem die Türkei und Ägypten scheinen verstärkt in Russland einzukaufen.

Die US-Exportsales sorgten zwar grundsätzlich für Unterstützung an der CBoT, konnten die Preisrücksetzer aber nicht stoppen. Gleiches zeigt sich bei den Maiskontrakten. An der Matif geben diese durchaus auch nach, zeigen aber keinen ganz klaren Abwärtstrend mehr an. Anders an der CBoT. Hier sorgt ein Konflikt zwischen Mexiko und den USA über ein mögliches Importverbot von gentechnisch verändertem Mais zu Diskussionsstoff. Vertreter beider Regierungen befinden sich bereits in Gesprächen.

An den hiesigen Kassamärkten bleibt es auch in der Weihnachtswoche ruhig. Weder drückt ein großes Angebot auf den Markt, noch zeigen sich Mühlen und Futtermischer besonders aufnahmebreit. Die Notierungen an den hiesigen Kassamärkten zeigen sich zum Wochenbeginn leicht schwächer.

ZMP Live Expertenmeinung

Die Getreidepreise stehen weiterhin unter Druck. Die Versorgungslage ist weiterhin auf wackligen Füßen gestellt. Hierzulande dürfte die Nachfrage auf den Kassamärkten weiterhin ruhig verlaufen. Beim Brotgetreide machen sich mehr und mehr die Schließungen von Bäckereien und Minderproduktionen im Backhandwerk bemerkbar. Auf der Futtermittelebene zeigen sich die deutlich zurückgehenden Schweine- und Sauenbestände in Deutschland ebenfalls in einer geringeren Nachfrage nach Futterweizen.