Die Woche war für Weizen und Mais von Volatilität geprägt. Mit freundlichen Vorzeichen schloss der meistgehandelte Mai-Kontrakt an der Euronext/Matif beim Weizen gestern mit 200,25 Euro/t und damit über der Marke vom vergangenen Freitag, als dieser Kontrakt noch bei 198,25 Euro/t notierte. Am heutigen Freitag zeigen sich bis zum frühen Nachmittag abermals freundliche Tendenzen beim Weizen. Auch Mais konnte wieder etwas fester schließen. Schlusskurs gestern Abend war bei 171,75 Euro/t, heute zeigen sich bis zum frühen Nachmittag marginale Zuwächse. An der CBoT legte Weizen ebenfalls auf Wochensicht zu während Mais schwächer schloss.

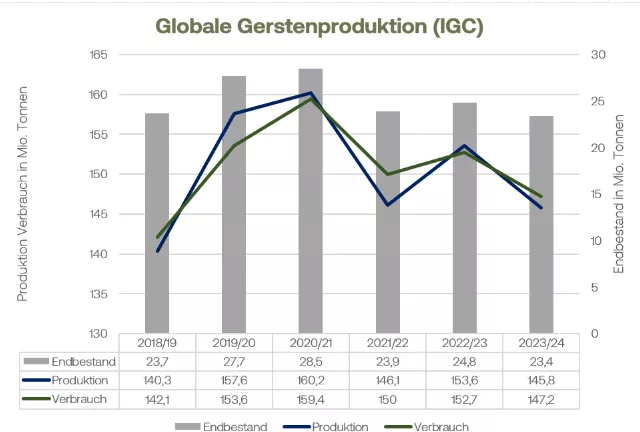

Insgesamt hat sich an der fundamentalen Lage wenig geändert. Nach wie vor ist die Konkurrenz aus Russland und der Ukraine groß. Polnische Landwirte protestieren immer noch an der Grenze zur Ukraine gegen die günstigen Offerten aus dem Land. Die polnische Regierung plant derweil die Demonstrationen durch die Erklärung der Grenzübergänge zu „kritischer Infrastruktur“ einzuschränken. Auftrieb bekamen die Kontrakte jedoch durch neue Exportgerüchte wonach China und auch Nigeria größere Getreidemengen in Europa eingekauft haben sollen. Beim letzten großen Ägyptentender konnte sich neben der Ukraine auch Weizen aus Rumnänien behaupten. Frische europäische Exportzahlen liegen weiterhin nicht vor. Die EU-Statistik weiß lediglich die Mengen bis zum 13. Februar aus wonach die EU-Weizenexporte mit 19,89 Mio. Tonnen um etwa 900.000 Tonnen dem Wert des Vorjahres zu diesem Stichtag hinterherhinken. Derzeit sind Japan und Tunesien mit größeren Ausschreibungen auf dem Weltmarkt aktiv. Auf Seiten der Prognoseschätzungen hatte der IGC zuletzt seine Prognose für die globale Weizenernte unverändert bei 788 Mio. Tonnen gelassen. Wegen einer besseren Exportnachfrage dürften die Endbestände aber zum Wirtschaftsjahresende leicht geringer ausfallen als bisher erwartet worden war. Die Maisproduktion wird weiterhin auf Rekordhöhe gesehen und der IGC erhöhte seine eigene bisherigen Schätzung um 4 Mio. Tonnen auf jetzt 1,234 Mrd. Tonnen Maisernte. Die Endbestände dürften wegen höherer Verbräuche aber etwas geringer ausfallen als bisher erwartet werden war, aber dennoch um gut 10 Mio. Tonne höher liegen als im Vorjahr.

Im Maismarkt prägt insgesamt die hohe globale Verfügbarkeit und die laufende Ernte in Brasilien die Preisentwicklung. Unterstützung bekamen die US-Notierungen in dieser Woche von höheren täglichen Produktionszahlen beim Ethanol. Auch die Vorräte sind gesunken. Die Getreidebörse im argentinischen Rosario hat ihre eigene Prognose für Mais um 2 Mio. Tonnen auf jetzt 57 Mio. Tonnen reduziert. Aktuelle Regenschauer bessern jedoch das Ertragspotenzial der Flächen in Argentinien. Vorbörslich zeigen sich kurz vor Handelsbeginn am heutigen Freitag freundlichere Tendenzen beim CBoT-Mais.

Getreide-Aktualisieren,

Update Getreide vom Dienstag, 27.02.2024

Die Weizenpreise an der Euronext/Matif starten mit roten Vorzeichen in die letzte Woche des Monats Februar. Der meistgehandelte Mai-Kontrakt in Paris schloss gestern bei 198,50 Euro/t und damit um 1 Euro geringer als noch am Freitag. Heute zeigen sich bis zum frühen Mittag ebenfalls Verluste, die jedoch geringer ausfallen. Mais hingegen kann entgegen dem Trend der letzten Tage wieder zulegen. Bis 12 Uhr steht heute im meistgehandelten Juni-Termin bei Kurs von 174,50 Euro/t auf der Anzeigetafel. Schlusskurs am gestrigen Montag war 173,75 Euro/t. An der CBoT hingegen erholen sich die Notierungen zum Wochenstart.

Für Belastung sorgen vor allem die sinkenden russischen Exportpreise. Wie IKAR mitteilte liegen diese nun bei 215 Dollar je Tonnen und damit nochmals vier Dollar geringer als in der letzten Woche. Die Exporte haben sich etwas schwächer entwickelt. Dafür bleibt die Ukraine lieferfähig. Das ukrainische Agrarministerin hate die Getreideexporte zuletzt für den Februar auf 4,3 Mio. Tonnen angegeben, im Vorjahr waren es 3,8 Mio. Tonne. Seit Anfang Juli konnte das Land bis Mitte Februar rund 28 Mio. Tonnen Getreide verschiffen. Das sind zwar rund 3 Mio. Tonnen weniger als in einem Jahr, aber insbesondere in den letzten drei Monaten haben die Exporte über das Schwarze Meer deutlich an Fahrt gewonnen. Die 28 Mio. Tonnen teilen sich unter anderem auf 11 Mio. Tonnen Weizen, 15 Mio. Tonnen Mais und 1,6 Mio. Tonnen Gerste auf. In Europa blicken die Marktteilnehmer mit größeren Sorgen auf die Entwicklung der Feldbestände bei den Winterkulturen. In vielen Regionen sind die Felder nach wie vor zu nass und dürften damit die Entwicklung und die Qualität der kommenden Getreideernte deutlich beeinflussen. Frankreichs Agrarbehörde FranceAgriMer hatte zuletzt am Freitag 69 Prozent der Winterweizenbestände in der Kategorie gut oder sehr gut eingestuft und damit etwas besser als noch vor einer Woche. Dennoch liegen die Bonitätsstufungen damit deutlich unter dem Wert von 2023 zu diesem Zeitpunkt. Seinerzeit waren 95 Prozent in den beiden Top-Kategorien eingestuft.

An den Kassamärkten zeigt sich nach wie vor ein überschaubarer Handel, wenngleich die Abgabebereitschaft der Erzeuger weiter zugenommen hat. Die Mischfutterindustrie kauft auf Sicht, insbesondere beim Mais. Nach wie vor liegen in den Hallen der Landwirtschaft unverkaufte Maismengen, die durch Lieferungen aus Osteuropa und aus Frankreich Konkurrenz erhalten.

An der CBoT stützten vor allem freundlichere Exportverlademengen in der vergangenen Woche den Handel. Heute halten sich die Kursgewinne beim Weizen nur begrenzt. Bis zum Mittag tendieren die meisten Kontrakte in Chicago mit leichten roten Vorzeichen während Mais auch heute marginal zulegen kann. Die brasilianische Ernte kommt zügig voran. Nach Einschätzung von AgRural sind 73 Prozent der ersten Maisernte eingebracht. Im Vorjahr waren es zu diesem Zeitpunkt lediglich 56 Prozent. Wegen guter Wettervorhersagen dürfte die Maisernte auch in den nächsten zehn Tagen flott vorankommen.

ZMP Live Expertenmeinung

Bullen und Bären haben sich in dieser Woche abgewechselt, am Ende konnten die Kontrakte in Paris und Chicago zum mindestens für Weizen fester aus der nun schließenden Handelswoche gehen. Ob die wenigen stützenden Nachrichten nachhaltig ausreichen, bleibt abzuwarten. Unterm Strich domminiert die Exportkonkurrenz aus Russland und der Ukraine den aktuellen Preismarkt.