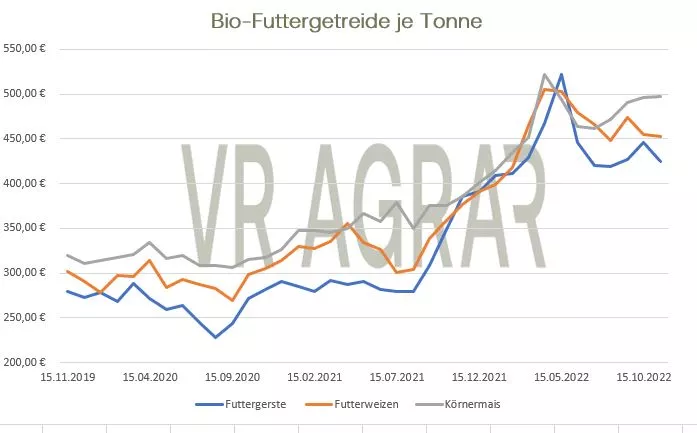

Weizen erholte sich auf Wochensicht wieder etwas. Standen am ergangenen Freitag noch 297,50 Euro als Schlusskurs für den Frontmonat März an der Anzeigetafel der Pariser Matif, waren es mit der Schlussglocke am gestrigen Donnerstag 303,75 Euro je Tonne. Insbesondere deutliche Kurszuwächse am Mittwoch haben den Abwärtstrend beim Weizen gestoppt. Die höheren Börsennotierungen führten auch zu Steigerungen der Kassamarktpreise zum Wochenende.

An den hiesigen Kassamärkten ist es weiterhin ruhig. Auch in der Vorweihnachtswoche werden nur wenige Mengen umgeschlagen. Angebot und Nachfrage sind überschaubar, denn Erzeuger warten vielfach die weitere Entwicklung ab und insbesondere Futtermühen zeigen sich aktuell bis in den Januar hinein gut versorgt. Ohnehin ist die Futtermühlennachfrage rückläufig. Wie die Zahlen der Viehzählung bestätigt haben, sind insbesondere die Schweinezahlen deutlich rückläufig und führen damit auch zu einem Minderbedarf an Futtergetreide.

An der globalen Nachrichtenlage hat sich unterdessen kurz vor dem Fest wenig geändert. Die insgesamt komfortablere Weizenversorgung drückte grundsätzlich auf die Kurse und dürfte auch in den kommenden Wochen weiter ein bestimmendes Thema an den Börsen und den Kassamärkten sein. Das statistische Bundesamt veröffentlichte am Mittwoch die Anbauschätzungen für die kommende Ernte. Demnach ist die Anbaufläche in Deutschland um 1,9 Prozent geringer als im Vorjahr. Auf einer Fläche von 2,8 Mio. Hektar sind demnach Winterweizen bestellt worden. Die EU-Exportzahlen haben zwar leicht an Dynamik verloren, zeigen sich mit 15,7 Mio. Tonnen aber weiterhin deutlich über dem Exportvolumen des Vorjahres. Nach wie vor ist Frankreich der größte Exporteur von Weizen und auch von Gerste in der Europäischen Union. Während die Weizenexporte über dem Vorjahr liegen, haben sich die Ausfuhren von Gerste fast halbiert. Insbesondere die schwächere Nachfrage aus China macht sich in der Statistik bemerkbar. Jenseits des Atlantiks sorgten und sorgen Niederschläge in Argentinien für eine Entspannung der Situation in dem von Dürre geplagten Land. Die US-Exportzahlen enttäuschten zuletzt. Dennoch konnten auch an der CBoT die Kurse für Weizen zuletzt zulegen. Insbesondere eine angekündigte Kältewelle im Mittleren Westen treibt die Kurse gen Norden. Den Beständen hier fehlt es an der nötigen Frostresistenz. Eine schützende Schneedecke ist ebenfalls in den wichtigsten Anbauregionen nicht vorhanden. Entsprechend groß die Sorge vor Frostschäden.

Deutlich erholen konnten sich die Maispreise in dieser Woche. Neben durchaus positiven Vorgaben beim Weizen stütze vor allem die aktualisierte Ernteschätzung des ukrainischen Landwirtschaftsministeriums den Markt. Die Agrarbehörde dort geht davon aus, dass die diesjährige Maisernte bei rund 23 Mio. Tonnen liegen wird. Das USDA war in seiner Dezember-WASDE noch von 27 Mio. Tonnen ausgegangen. Insbesondere Treibstoffmangel, die Kriegshandlungen sowie schwache inländische Preise haben die Maisernte erschwert oder unrentabel gemacht. Nach Schätzungen wurden rund ein Drittel der Flächen nicht geerntet. Auch die CBoT-Preise für Mais legten auf Wochensicht zu. Die US-Ethanolproduktion ist weiter rückläufig, jedoch gehen auch die Lagerbestände an Ethanol in den USA zurück. Die Regierungen von Mexiko und der USA verhandeln gerade über ein mögliches Importverbot von gentechnisch verändertem Mais, dass Mexiko ab 2024 einführen will. Beide Seiten äußerten sich zuletzt optimistisch, dass hier eine Lösung gefunden wird.

Getreide-Aktualisieren,

Update Getreide vom 3.01.2023

Zwischen den Feiertagen zeigten sich an den beiden Börsen festere Preise für Weizen und auch Mais konnte geringfügig zulegen. Mit dem Start ins neue Jahr geht es jedoch wieder südwärts für die Futurekurse in Paris und Chicago.

Das Weizen zunächst preislich zulegen konnte, lag vor allem an der extremen Witterung in den USA. In den Great Plains meldete das USDA Temperaturen von bis zu – 34 Grad Celsius und auch aktuell zeigt sich zu mindestens in den nördlicheren Teilen der Plains weiterhin eine hohe Schneeschicht. Die Winterweizenbestände in den Plains dürften unter den tiefen Temperaturen und starken Winden in Mitleidenschaft gezogen worden sein. Wie groß die Auswinterungen aber sind, lässt sich aktuell noch nicht sagen. Ohnehin waren die Winterweizenflächen in keinem guten Zustand. Zuletzt am 29. November taxierte das USDA in seinen Crop-Report nur 34 Prozent der Winterweizenflächen in einem guten oder sehr guten Zustand. Nach der Aussaat war es über den Herbst vielfach zu trocken für die Weizenpflanzen. In Europa drücken grundsätzlich zum Jahresstart die russische Konkurrenz auf das Preisgefüge. Die üppige russische Ernte und die zuletzt von Sovecon erhöhten Exportprognosen dürften insbesondere für Europa zu mehr Konkurrenz führen. EU-Exportzahlen wurden zwischen den Feiertagen nicht veröffentlicht. Für die Ukraine meldete das dortige Agrarministerium einen deutlichen Rückgang der Getreideexporte im ersten Halbjahr des laufenden Wirtschaftsjahres. Lediglich Mais konnte im Vergleich zur Vorsaison deutlich mehr exportiert werden. Die kriegerischen Auseinandersetzungen und die Luftangriffe auf wichtige Infrastruktureinrichtungen machen es den Exporteuren und Logiskern im Land aber weiterhin schwer. Für Argentinien senkte die Getreidebörse in Buenos Aires erneut ihre eigene Prognose für die aktuell bereits laufende Weizenernte. Zwar haben Regenschauer Mitte Dezember ein paar Erleichterungen gebracht, insgesamt haben die Weizen- und Maisbestände jedoch deutlich unter der Dürre in Argentinien gelitten.

Bis 17.30 Uhr am heutigen Dienstag verliert Weizen in Paris im Frontmonat März 2,50 Euro je Tonne. Der Mais-Fronttermin notiert 1,25 Euro tiefer als zur Schlussglocke gestern. Auch an der CBoT leuchten die Vorzeichen mit Aufnahme des Handels im Jahr 2023 rot.

ZMP Live Expertenmeinung

Die Getreidepreise konnten ihren Abwärtstrend vor Weihnachten stoppen. Die gute globale Versorgungslage insbesondere beim Weizen dürfte aber weiterhin die Kurse begrenzen und auch ob der Rebound nachhaltig ist, wird sich wohl erst im neuen Jahr zeigen.