Der Schweinefleischmarkt zum Jahreswechsel 2019/20 - was ist in 2020 zu erwarten?

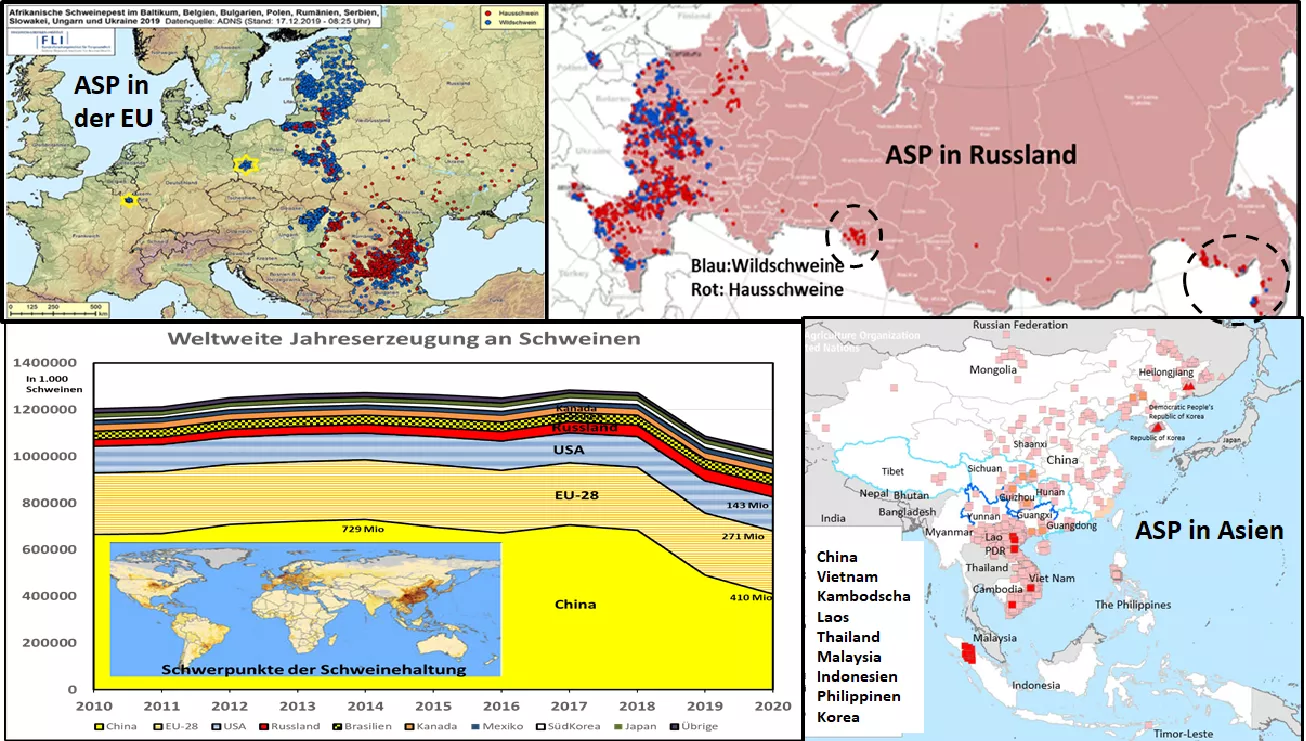

Der weltweite Schweinefleischmarkt wird zurzeit beherrscht von der Afrikanischen Schweinepest (ASP), die 25 % des globalen Schweinebestandes vernichtet hat. Der Schwerpunkt der Seuche liegt in China, wo Ende 2019 nur noch rd. 45 % von fast 650 Mio. Schweine des Jahres 2018 vorhanden sein sollen. Im benachbarten Vietnam sind 20 % der Schweine ums Leben gekommen. In weiteren angrenzenden asiatischen Gebieten wie Kambodscha, Laos, Indonesien, Philippinen und Südkorea greift die ASP weiter um sich.

In Europa liegen die ASP-Zentren in den baltischen Ländern und NO Polens mit Schwerpunkt in der Wildschweinepopulation sowie in den südosteuropäischen Gebieten Rumänien und Bulgarien mit Schwerpunkt in den Hausschweinebeständen. Darüber hinaus ist die Seuche in weiten Teilen Russlands verbreitet. Zwei Ausbruchsfälle in Belgien und in Westpolen nahe zur deutschen Grenze bedeuten eine zunehmende Gefahr für die hiesige Schweinehaltung.

Infolge des internationalen Handels mit Schweinefleisch wirken sich die ASP-bedingten Bestands-einbrüche in allen beteiligten Ländern aus. In China sind aufgrund eines fehlenden Schweinefleisch-angebotes von rd. 20 Mio. t (entspricht fast der gesamten EU-Erzeugung) die Preise von rd. 2,50 bis auf 6,50 €/kg in der Spitze gestiegen. In Vietnam haben sich die Schweinepreise verdoppelt.

Da die EU rd. 2,4 Mio. t bzw. mehr als 50 % des rapide steigenden chinesischen Importbedarfs deckt, haben auch hierzulande die Kurse von 1,45 auf 2 €/kg in der Spitze zugelegt. Verschärft wurde die Kursentwicklung durch eine rückläufige Schweinefleischerzeugung in der EU. Beim China-Geschäft stehen Deutschland, Spanien, Dänemark und die Niederlande an vorderster Stelle.

Brasiliens Schweinepreise profitieren ebenfalls mit exportbedingten Preissteigerungen von ursprünglichen 1 auf mittlerweile 1,70 €/kg. Gemessen am Gesamtexport von 0,9 Mio. t, (davon 0,25 Mio. t nach China) bleibt Brasilien jedoch hinter anderen Exportgebieten zurück.

Dagegen könnten die USA aufgrund ihrer 25 %-igen Steigerung der Schweinefleischerzeugung in den letzten 5 Jahren und aktuellen Schweinepreisen unter 1 €/kg in großem Umfange liefern. Aber der breite Einsatz von Wachstumsförderern und die chinesischen Strafzölle im Handelskrieg zwischen den beiden Ländern begrenzen die US-Ausfuhren in Richtung China. Für 2019 kommen die USA auf rd. 0,5 Mio. t Schweinefleischexporte nach China.

Kanada mit einem Exportpotenzial von 1,3 Mio. t Schweinefleisch wurde bisher ebenfalls durch einen politischen Streitfall um die Firma Huawai am China-Geschäft behindert. Zwischenzeitlich soll es auf dem Verhandlungswege Teillösungen gegeben haben. Für 2019 schätzt man die kanadischen Lieferungen nach China auf 0,3 Mio. t.Russlands Großunternehmen versuchen mit allen Mitteln, den Einstieg ins Exportgeschäft nach China zu erreichen, nachdem der Selbstversorgungsgrad über 100 % hinausgegangen ist und die Inlandspreise stark unter Druck stehen. Bislang hat China jedoch keine Einfuhrlizenzen für russische Lieferanten erteilt.

Was ist für 2020 zu erwarten?

Obwohl alle Anstrengungen unternommen werden, die Ausbreitung der ASP einzudämmen, ist davon auszugehen, dass es zu Reinfektionen kommen wird. Trotz erster Ansätze unter Laborbedingungen soll kurzfristig kein praxistaugliches Medikament gegen den Virus verfügbar sein.

Für China wird das Jahr 2020 nach Expertenschätzung der Tiefpunkt der Schweinefleischerzeugung werden. Eine nochmalige Minderung der chinesischen Schweinefleischerzeugung wird auf unter 35 Mio. t geschätzt. Im Jahre 2018 waren es noch 54 Mio. t. Die Importe sollen auf 4,5 Mio. t Schweinefleisch, rd. 2,3 Mio. t Rindfleisch und 1,5 Mio. t Geflügelfleisch ansteigen. Erst ein nennenswerter Wiederaufbau der Sauenbestände könnte zur mehr Ferkeln bzw. Mastschweinen führen. Bis zusätzliches Schweinefleisch wieder zur Verfügung steht, dauert die Remontierung 1,5 Jahre.

Ergänzend soll die chinesische Eigenerzeugung von Geflügelfleisch, Rindfleisch und Fisch verstärkt werden, stößt jedoch auf Grenzen. Im Falle von Rindfleisch gibt es im Norden des Landes auf ertragsschwachen Standorten nur eine kleine Milch- und Rinderherde, die nur langsam und in geringem Umfange zu mobilisieren ist. Bei Geflügel hält man sich aufgrund der Vogelgrippe etwas zurück. Ein voller Ausgleich ist mit steigender Eigenerzeugung und Importen nicht zu erreichen.

In den anderen betroffenen asiatischen Ländern wird der Produktionsausfall ebenfalls anhalten, in einigen Regionen steht möglicherweise noch eine Ausweitung bevor. Das Gefahrpotenzial in Europa wird ebenfalls nicht kleiner.

Wer kann wieviel liefern?

Die EU-28 mit 3,5 Mio. t als bisher größtes Ausfuhrland erwartet für 2020 insgesamt einen Rückgang der Schweinefleischerzeugung. In den traditionellen Hochburgen im Nordwesten der EU-28 verhindern verstärkte Umwelt- und Tierhaltungsauflagen eine Vergrößerung der Tierbestände. In den osteuropäischen Regionen führt die ASP zu kräftigen Bestandsrückgängen. Die Abnahme des Inlandsverbrauchs schafft jedoch etwas Spielraum für Ausfuhren. Allein in Spanien wird mit einer steigenden Erzeugung und entsprechenden Exportzunahmen gerechnet.

Die USA mit 2,5 Mio. t als zweitgrößter Exporteur werden nach den jüngsten Bestandszählungen vom 1. Dez. 2019 ihre Schweinefleischerzeugung im Jahre 2020 nochmal um 3 % steigern. Bei nur mäßigen Verbrauchszunahmen im Inland steht mehr Fleisch für den Export zur Verfügung. Davon erhalten traditionsgemäß Mexiko gut ein Drittel, ein weiteres Drittel wandert in asiatische Länder wie Japan, Südkorea, Indonesien, Philippinnen; ein steigender Rest steht für den China-Export zur Verfügung. Mehrere große Unternehmen in der US-Schweinebranche haben bereits vorsorglich auf den Einsatz von Wachstumsförderern verzichtet. Die jüngsten Reduzierungen der Chinesischen Strafzölle auf US-Ware beziehen zwar Schweinefleisch mit ein, aber die Zölle fallen nur von 72 auf 68 %. In Erwartung eines wachsenden China-Geschäftes sind die Terminkurse für Schweinefleisch an der Chicagoer Börse für die Sommermonate 2020 auf über 1,70 €/kg gestiegen.

Nach der Beilegung des Politischen Streites um die chinesische Huawei-Gesellschaft steht auch Kanada mit einem Exportpotenzial von 1,3 Mio. t bereit, davon für China auf 0,3 Mio. t steigend. Allerdings nehmen die kanadischen Schweinebestände nur noch mäßig zu.

Brasilien als führendes Exportland für Rind- und Geflügelfleisch profitiert von den chinesischen Fleischeinfuhren gleich in mehreren Sektoren. Für 2020 werden die Schweinefleischausfuhren erstmals die Marke von 1 Mio. t überschreiten, davon allein 0,35 Mio. in Richtung China. Schon jetzt sind die brasilianischen Schweinepreise von unter 1 auf 1,70 €/kg gestiegen.

Russland erwartet dringend die Zulassungen von Schweinefleisch für China-Importe. Die russische Eigenerzeugung geht deutlich über die Selbstversorgung hinaus und drückt auf die Preise. Das Exportpotenzial bleibt jedoch im Rahmen von 0,15 bis 0,2 Mio. t vergleichsweise gering

Fazit: Der weltweite Importbedarf für Schweinefleisch mit China an der Spitze wird 2020 steigen. Die Exportländer werden ihre Lieferungen erhöhen, aber nicht in der Lage sein, den Bedarf vollständig zu decken. Zunehmender Ersatz durch andere Proteinträger wie Rind, Geflügel und Fisch reichen ebenfalls nicht aus, den immensen Produktionsausfall in China und angrenzenden Ländern auszugleichen. Damit wird die weltweite Versorgungslage mit (Schweine-)Fleisch im Jahre 2020 knapp ausfallen und zu anhaltend hohen Preisen führen.

Nicht vergessen: Die Afrikanische Schweinepest bleibt auch in Europa eine ernste Bedrohung.

ZMP Live Expertenmeinung

Der chinesische Produktionsausfall bei Schweinefleisch ist im Jahre 2020 nicht in voller Höhe zu ersetzen. Die weltweite Versorgungslage verschärft sich durch ASP-Ausbrüche in anderen asiatischen Ländern. Es bleibt ein beachtlicher Nachfrageüberhang bestehen.

Lieferungen aus aller Welt verknappen das Schweinefleischangebot in den Herkunftsländern und führen zu anhaltend hohen Preisen im Jahre 2020. Die EU bleibt größter Exporteur noch vor den USA, Kanada und Brasilien.

Ein Ende dieser Marktlage für die nächsten Jahre ist nicht zuverlässig vorherzusagen. Ein Wiederaufbau der Bestände dauert Jahre, vorausgesetzt, man bekommt die Seuche in den Griff.