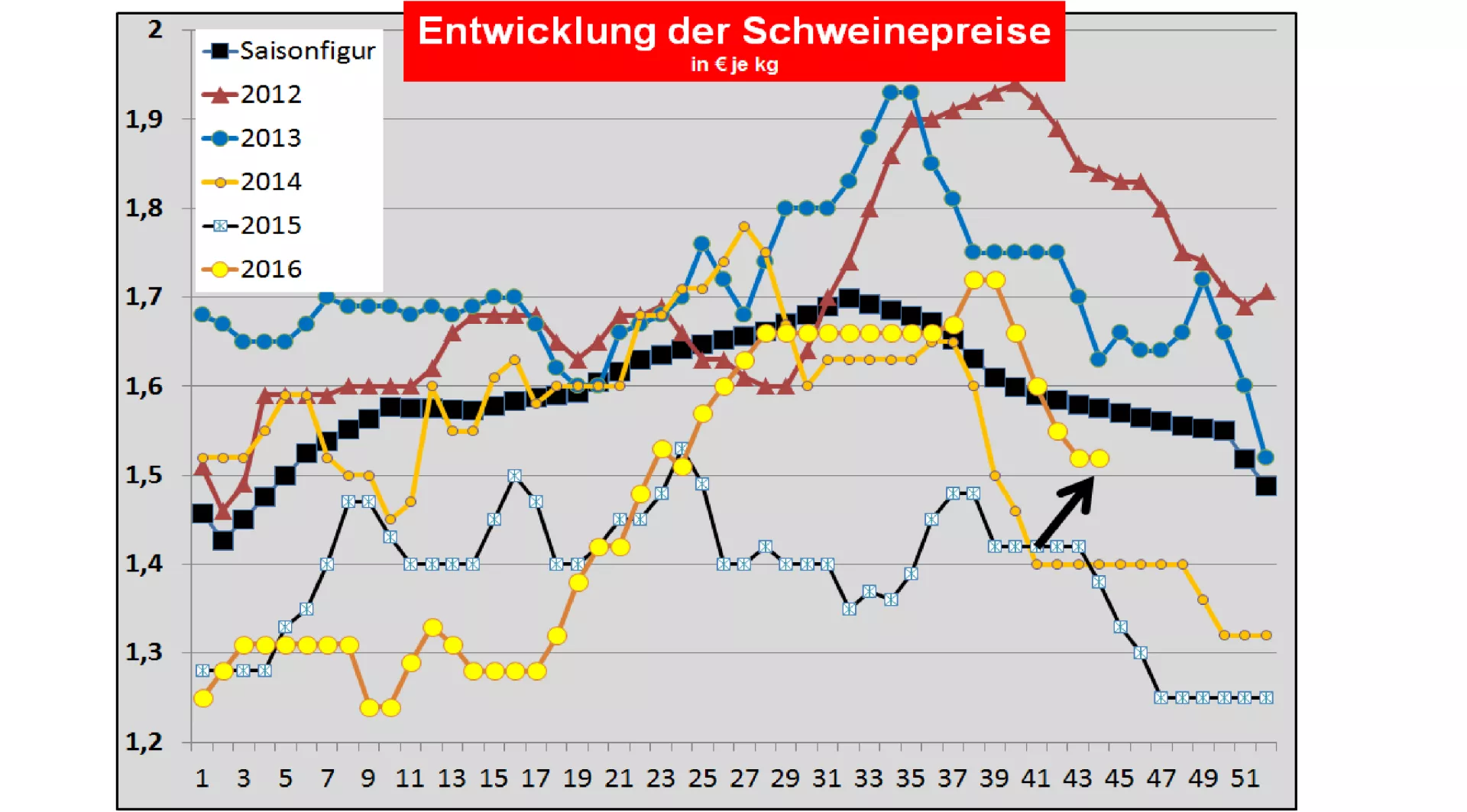

Schweinepreise für 43./44. KW-2016

Zur ISN-Internet-Auktion am Di, 25.10.2016 wurden 2.575 Schweine angeboten. Der Durchschnittspreis betrug 1,54 €/kg in einer Spannbreite von 1,53 bis 1,55 €/kg. Der Überstand beträgt 53,2 %.

Allgemeine Markt- und Preisentwicklung:

Die Schlachtzahlen in Deutschland stellen den typischen saisonbedingten Steigerungseffekt mit Schlachtzahlen oberhalb der 1 Mio. Stück Marke unter Beweis. Steigende Angebotsmengen werden in Spanien und Italien festgestellt. In anderen EU-Mitgliedstaaten wie u.a. Frankreich bleiben die gemeldeten Zahlen im üblichen Rahmen. Im Fleischmarkt sind höherwertige Teilstücke schwer abzusetzen, während weniger wertvolle wie Bauch eher knapp sind. Der Exportboom nach China hat seinen Höhepunkt überschritten.

Aktuelle Marktlage in wichtigen Erzeugungsgebieten:

Dänemark: Dänische Schweinepreise wurden in der 43. KW um - 2,7 ct/kg gekürzt. Die Schlachtzahlen liegen 2,7 % unter Vorjahresniveau. Für die kommende 44. KW-2016 (31.10 - 05.11) wird der Basispreis unverändert beibehalten.

In Frankreich/Bretagne wurde die Notierung (27.10.) um -3,6 ct/kg zurückgenommen. Die gemeldeten Schlachtzahlen für ganz Frankreich liegen mit 359.782 (Vorwoche 360.151 Vorvorwoche 360.468) Stück kontinuierlich im unteren Durchschnittsbereich.

Die niederländischen Schlachtunternehmen haben in der 43. KW zwischen -2 bis -6 ct/kg ausbezahlt. In der 44. KW sollen . . . . . ct/kg gezahlt werden. (Nachtrag folgt)

Belgien: Die Schweinepreise wurden in der 43. KW um - 2 ct/kg niedriger angesetzt. Die Notierungen der Schlachtunternehmen sollen für die 44. KW um ……. ct/kg betragen. (Nachtrag folgt)

Deutschland: Die gemeldeten Schlachtzahlen der zurückliegenden Woche sind mit 1.070.146 (Vorwoche 1.046.456 Vorvorwoche 887.698) weiter über der 1 Mio. Stck. Marke. Für die kommende Periode von Donnerstag 20.10. bis Mittwoch 26.10. (42./43. KW-16) wurde der Vereinigungspreis mit 1,52 € je kg bzw. Indexpunkt unverändert beibehalten. Die Spanne reicht von 1,50 bis 1,52 €/kg. Die angekündigten Liefermengen der kommenden Woche fallen mit 236.400 (Vorwoche 234.200 VorVorwoche 242.200) Stück fast unverändert aus. In der kommenden Woche gibt es wegen Allerheiligen (01.10) einen Schlachttag weniger.

Der in Österreich geltende Mastschweine-Basispreis wurde für die 42./43. KW um -4 ct/kg gesenkt. Für die 43./44. KW wird der Preis unverändert beibehalten.

Die Schweinepreise in Spanien wurden am Do, 20.10. um weitere – 3,7 ct/kg gesenkt.

In (Ober-)Italien sind die Schweinepreise am 24.10. in Modena um -2,6 ct/kg, am Di. in Reggio um -3 ct/kg und am Mi in Cremona um -3 ct/kg niedriger ausgefallen. Die Schlachtzahlen liegen mit 41.688 (Vorwoche 43.127 Vorvorwoche 39.857) Stück im Durchschnitt wieder deutlich höher als in den Sommermonaten. Preissenkungen werden auch vom preiswerten Angebot aus dem Ausland verursacht.

In Polen wurden am 14.10. Schweinepreise bei 57 % MFL von umgerechnet 1,536 €/kg notiert. Die Schweinefleischerzeugung in Polen leidet unter der afrikanischen Schweinepest im Lande. Die Schweinehaltung in Polen nimmt weiter ab.

Ausblick: Die Schlachtmengen in der EU verlaufen zurzeit noch uneinheitlich. Nach EU-Schätzungen sollen im letzten Vierteljahr die Schlachtmengen um 4 % hinter dem Vorjahr zurückbleiben, jedoch zum abgelaufenen 3. Quartal 2016 um 3 Mio. Schweine höher ausfallen. Der Exportboom in Richtung China hat nachgelassen. Kanadische Schweinepreise haben sich von den US-Notierungen erheblich um rd 50 ct/kg nach oben abgesetzt. Wechselkurseffekte sowie ein vermehrtes China-Interesse werden als Ursachen genannt.

Die US-Terminkurse für Lean Hogs haben sich wegen des steigenden Dollarkurses für Dez.- Lieferungen auf rd. 0,89 €/kg erholt. Sollte der US –Wechselkurs weiter stabil bleiben, werden die US-Preise im Febr.-17 wieder über die 1 €/kg Marke steigen.

Chinas Schweinenotierungen sind zum 19. Okt. auf 3,10 €/kg zurückgegangen. Eine steigende chinesische Eigenerzeugung verringert den Importbedarf, Einfuhren aus Billigländern drücken auf das Kursniveau. Für 2017 werden geringere Einfuhren als im laufenden Jahr erwartet.

Die russischen Schweinepreise sind zum Stichtag 19.10. auf 2,07 €/kg zurückgefallen. Russlands steigende Schweinefleischerzeugung erhöht den Selbstversorgungrad auf 96 %. Die Schweinefleischeinfuhren werden 2017 auf 400.000 t geschätzt. Die importsperre für den Westen bleibt.

Brasilianische Schweinepreise sind auf der Basis der Durchschnittswerte in der Südwestregion mit Stichtag 24.10. auf rd. 1,47 €/kg gestiegen. Ursachen sind die starke brasilianische Währung sowie ein florierender Export.

ZMP Live Expertenmeinung

Saisonbedingt steigende Schlachtzahlen und ein nachlassendes China-Geschäft hat bei geringer Binnenmarktnachfrage zu einem Preisrutsch von rd 20 ct/kg geführt. Ob dieser Kursrückgang schon ausreicht, wird entscheidend vom Drittlandsgeschäft abhängig sein. Es gibt Hoffnungen durch den exportfreundlichen schwachen Eurokurs, aber das allein wird nicht reichen.