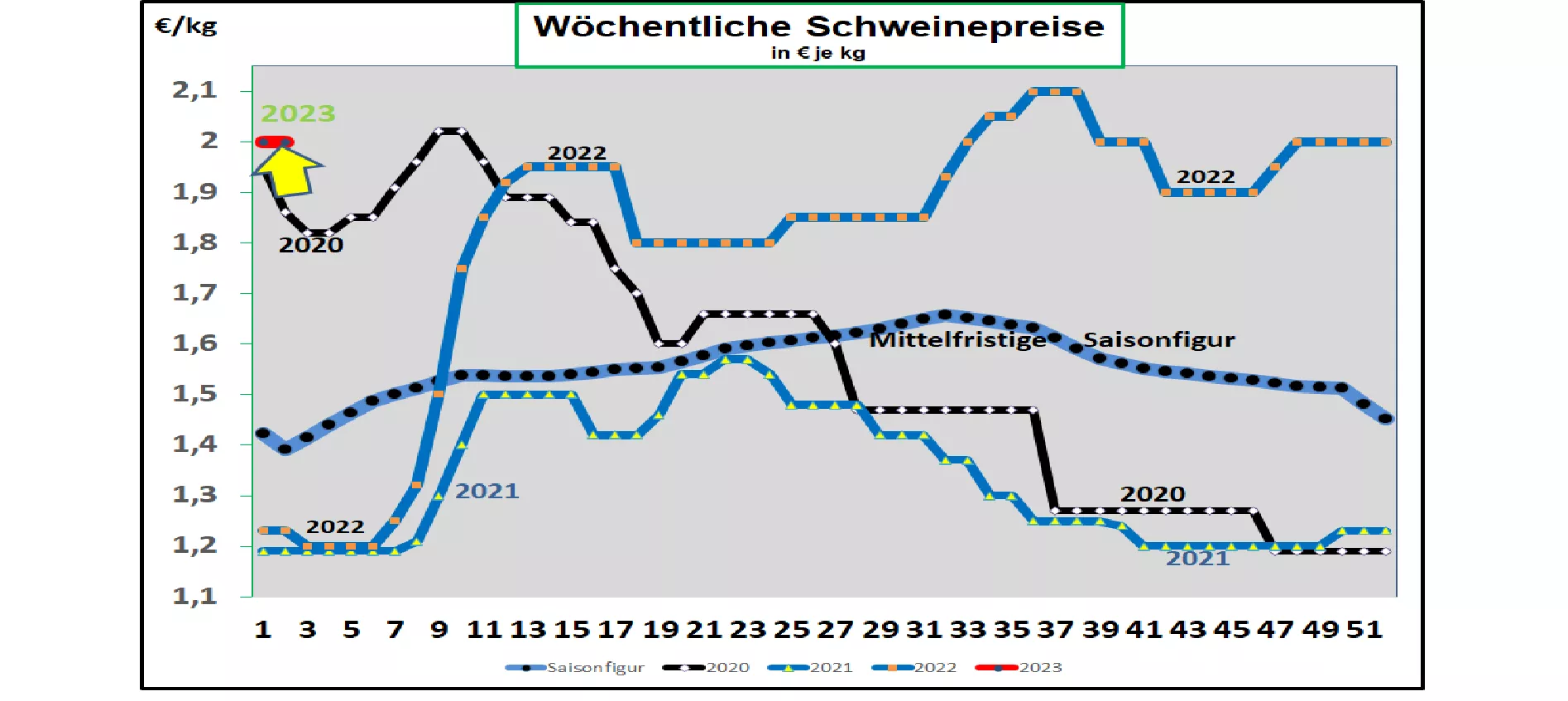

Deutschland: V-Preis 2,00 €/kg (Spanne 2,00 – 2,00 €/kg) -

Die wöchentlichen Schlachtzahlen sind mit 650.106 Schweinen ohne Ostdeutschland (Vorwoche 808.947) kleiner ausgefallen; die Schlachtgewichte haben sich mit 96,9 kg etwas zugelegt.

Die Voranmeldungen signalisieren mit 339.200Schweinen (Vorwoche 239.500) Nachholbedarf.

Beim Weiterverkauf der Teilstücke an LEH, Verarbeiter und für den Export sind die Durch-schnittspreise wiederholt bei 2,35 €/kg stehen geblieben.

Auf der ISN-Auktion am Di, 03.Jan. 2023 wurde ein Durchschnittspreis von 2,09 €/kg (unverändert zur Vorauktion) in einer Spanne von 2,075 bis 2,105 €/kg erzielt. Der Überstand betrug 66 %.

Der V-Preis ist für die Zeit vom 05.01.2023 bis 11.01.2023 mit 2,00 €/kg stehen geblieben; die Spanne reicht von 2,00 bis 2,00 €/kg.

ASP: Mit Stand vom 30. Dez. 2022 sind 4.722 ASP infizierte Wildschweine in Brandenburg, Sachsen und Mecklenburg amtlich bestätigt worden. Zuletzt wurde eine starke Häufung der Funde im Spree-Neiße-Gebiet (Brandenburg) beobachtet.

Markt- und Preisentwicklung in ausgewählten Konkurrenzländern:

In Dänemark sind die Preise in der 01. KW 2023 bei vergleichbar gerechneten 1,83 €/kg um 5 ct/kg gesenkt worden.

In Belgien sind die Preise in der 01. KW 2023 mit 1,92 €/kg unverändert geblieben.

In den Niederlanden haben die Preise in der 01. KW 2023 mit vergleichbar gerechneten 1,82 €/kg um rd. 5 ct/kg nachgegeben.

In Frankreich/Bretagne sind die Preise mit 1,83 €/kg um +1 ct/kg gestiegen. Die Schlachtzahlen liegen bei wenig veränderten 373.654 Schweinen. Schlachtgewichte fallen mit knapp 96 kg geringfügig niedriger aus.

In Italien sind die Notierungen in der 01. KW 2023 um weitere 2,0 €/kg gefallen. Das Feiertagsgeschäft ist ausgelaufen.

In Spanien sind die Preise in der 01. KW 2023 bei vergleichbaren 2,16 €/kg stehen geblieben. Das inländische Lebendangebot ist nur knapp bedarfsdeckend.

In den USA/IOWA sind die Preise weiter auf umgerechnete 1,57 €/kg deutlich zurückgefallen. Das Absatzgeschäft wurde durch den Kälteeinbruch erheblich eingeschränkt, die Preise für frische Teilstücke konnten noch zulegen; Verarbeitungsware gab deutlich nach. Für den neuen Frontmonat Febr.-2023 notieren die Terminkurse an der Börse schon wieder bei 1,85 €/kg; Tendenz steigend.

Brasilien: Die Erzeugerpreise haben sich im Durchschnitt bei schwächeren REAL auf 1,72 €/kg erhöht. Die Inlandsnachfrage bleibt hoch, aber das Exportgeschäft hat spürbar nachgelassen.

China: Die Preise sind auf umgerechnet 3,41 €/kg erheblich gefallen. Der Wechselkurs hat sich etwas stabilisiert. Der sonst übliche Nachfrageschub vor dem chinesischen Neujahrsfest Ende Jan 2023 ist fast wirkungslos geblieben. Die Terminkurse für den Monat Jan.-2023 werden nur noch bei 2,58 €/kg gehandelt. Erst für Mai 2023 werden wieder Kurse über 3,12 €/kg gehandelt.

Fazit: Die übliche Absatzflaute im Fleischgeschäft nach den Feiertagen ist noch nicht überwunden. Die Orientierungssuche für den weiteren Markt- und Preisverlauf hält vorerst noch an. Der Lebendviehhandel zeigt sich nach den Feiertagen recht ausgeglichen.

ZMP Live Expertenmeinung

Nach den Feiertagen ist der Lebendviehhandel im Vergleich zu früheren Jahren überwiegend ausgeglichen; große Überhänge wurdennicht beobachtet. Allerdings entwickelt sich der Fleischabsatz nur schleppend. In diesem Jahr ist der Auffüllbedarf niedrig.

Eine eindeutige Entwicklungsrichtung ist für die kommenden Wochen noch nicht erkennbar. Im EU-Binnenmarkt herrschen unterschiedliche Versorgungslagen.