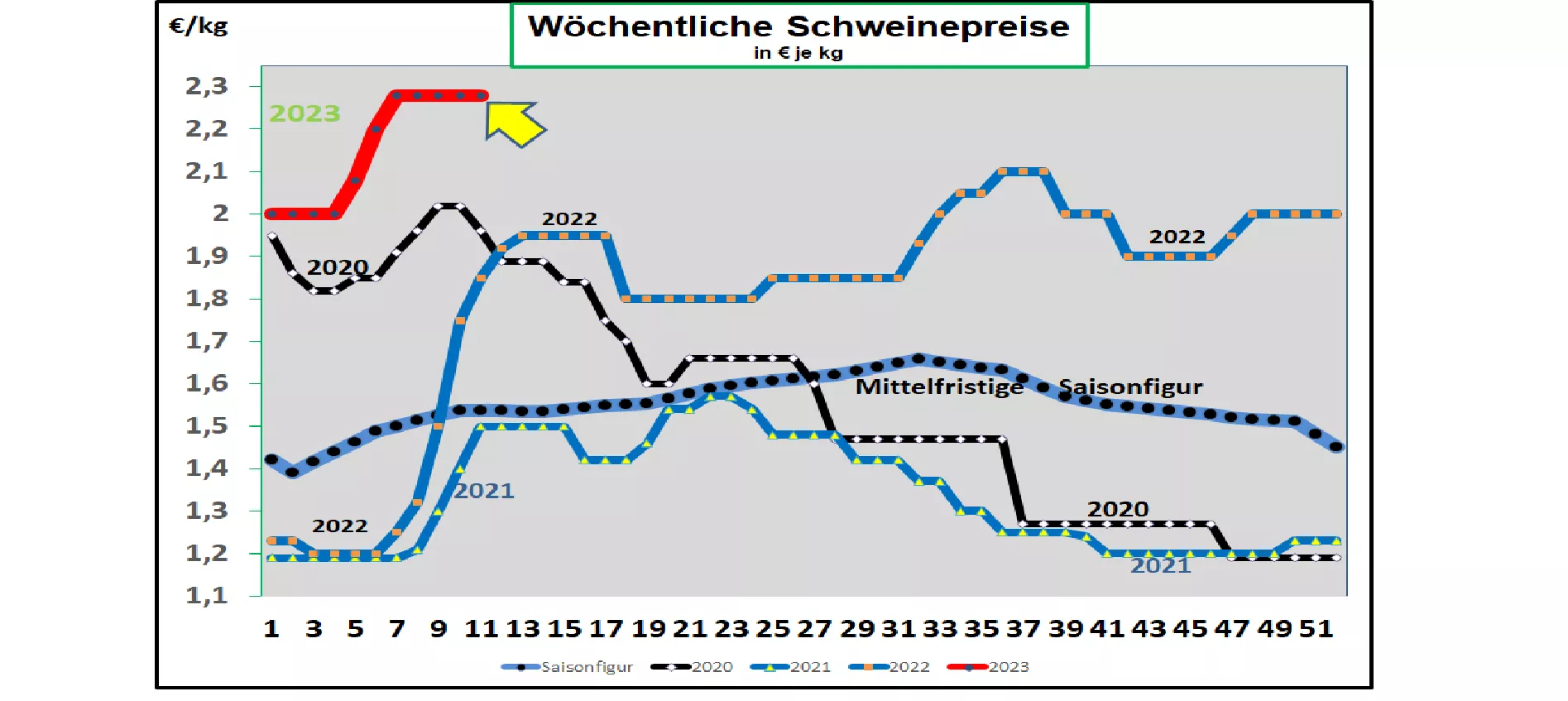

Deutschland: V-Preis 2,28 €/kg (Spanne 2,28 – 2,33 €/kg) - unverändert

Die wöchentlichen Schlachtzahlen sind mit 738.728 Schweinen (Vorwoche 746.679) wieder etwas kleiner geworden, bleiben jedoch weit unter mehrjährigen Durchschnittswerten; die Schlachtgewichte haben sich mit 97,2 kg etwas verringert.

Die Voranmeldungen bleiben mit 235000 Schweinen (Vorwoche 238.000) weiter erheblich unter dem Durchschnitt früherer Jahre.

Auf der ISN-Auktion am Di, 14. Mrz. 2023 wurde ein Durchschnittspreis von 2,38 €/kg (+2 ct/kg) in einer Spanne von 2,355 bis 2,395 €/kg erzielt.

Der V-Preis ist für die Zeit vom 16.03.2023 bis 22.03.2023 bei 2,28 €/kg stehen geblieben; die Spanne reicht von 2,28 bis 2,33 €/kg.

ASP: Mit Stand vom 10. Mrz. 2023 sind 5.152 ASP infizierte Wildschweine in Brandenburg, Sachsen und Mecklenburg amtlich bestätigt worden. Allein im Monat Febr.23 wurden 150 Fälle gemeldet. Im Neiße-Spree-Gebiet steigt der Infektionsdruck aus dem Osten und Süden des Gebietes mit der Gefahr einer weiteren Ausbreitung im Norden.

Markt- und Preisentwicklung in ausgewählten Konkurrenzländern:

In Dänemark wurden die Preise in der 11. KW 2023 auf vergleichbar gerechnete 1,80 €/kg wiederholt unverändert beibehalten. Die hohe dänische Exportabhängigkeit in Drittländer begrenzt den Preisspielraum.

In Belgien sind die Preise in der 11. KW 2023 mit 2,16 €/kg zum wiederholten Male unverändert geblieben. Schweine sind zwar knapp, aber der Fleischabsatz bleibt begrenzt.

In den Niederlanden sind die Preise in der 11. KW 2023 ebenfalls bei vergleichbar gerechneten 2,16 €/kg stehen geblieben.

In Frankreich/Bretagne sind die Preise mit 2,371 €/kg erneut um die wöchentlich höchstzulässigen +6 ct/kg erhöht worden. Die Schlachtzahlen liegen bei niedrigen 347.000 Schweinen. Die Schlachtgewichte sind mit 95,78 kg leicht gefallen.

In Italien sind die Notierungen in der 11. KW 2023 um weitere 2 ct/kg gestiegen. Das Angebot bleibt weiterhin zu klein für die Nachfrage.

In Spanien sind die Preise in der 11. KW 2023 bei vergleichbaren 2,57 €/kg nochmal um 5 ct/kg erhöht worden. Zusätzlich zum (Futter)Kostendruck sorgen hohe Tierverluste infolge PRRS-Epidemie für ein knappes Lebendangebot. Schweine werden aus dem Ausland herangefahren. Der Schweineverband fürchtet um die Einschleppung von ASP durch die hohen Ferkeli

In den USA/IOWA sind die Preise bei umgerechnete 1,62 €/kg stehen geblieben. Die Schlachtzahlen bleiben auf ermäßigten Niveau. Die Teilstückepreise stützen jedoch das Notierungsniveau. Für den Frontmonat Apr-2023 notieren die Terminkurse an der Börse bei 1,87 €/kg; für die Sommermon

Brasilien: Die Erzeugerpreise sind im Durchschnitt bei wieder schwächeren REAL auf 1,72 €/kg gesenkt worden. Der saisonale Karnevals-Effekt ist vorbei. Dennoch bleibt das Preisniveau überdurchschnittlich hoch aufgrund des kostenbedingt reduzierten Schweinebestandes in den vertragsunabhängigen Betrieben.

China: Die Preise sind Anf. Mrz.2023 mit umgerechnet 2,83 €/kg leicht gestiegen. Die Fleischnachfrage ist zwar saisonal üblich schwach. Aber der Staat führt Vorratskäufe zu Preisstabilisierung durch. An der Dalian Börse werden Mai-2023-Kurse von umgerechnet bereits mit 3,06 €/kg gehandelt. Für die Jul.-2023-Lieferung stehen die Kurse wieder bei 3,20 €/kg. Der Wechselkurs ist schwächer geworden.

Fazit: Die anhaltend niedrigen Schlachtzahlen führen zwar zu einem niedrigen Fleischangebot. Aber noch ist die Fleischnachfrage so zurückhaltend, dass Preiserhöhungen kaum durchgesetzt werden können. Die Orientierung auf ein erhöhtes Preisniveau braucht eine gewisse Gewöhnungszeit. Eine grundlegende Preissenkung ist jedenfalls kaum begründbar. Die Viehbestandszahlen in der gesamten EU deuten eher auf eine weitere Verknappung des Lebendangebotes hin.

ZMP Live Expertenmeinung

Das erreichte hohe Schweinepreisniveau wird weiterhin unterstützt durch ein niedriges Lebendangebot. In den südlichen EU-Ländern und Frankreich herrscht ebenfalls Knappheit, das jedoch zu steigenden Notierungen geführt hat. Im Norden der EU lassen sich höhere Preise aufgrund der verhaltenen Absatzlage nicht durchsetzen.

Höhere Angebotsmengen sind in absehbarer Zeit aufgrund der bisherigen Bestandsentwicklungen nicht auszumachen.