Getreidemarkt: Ende der Preiszunahmen für alterntige Ware?

Nach der Ernteschwäche zeigten ab Beginn des Monats September 2016 die Getreidepreise einen zähen durchschnittlichen Preisauftrieb. Natürlich gab es Auf- und Ab-Bewegungen, aber die grundlegende Orientierung zeigte bisher eindeutig nach oben.

Die Begründung kann man einmal in den Entlohnung der Lagerkosten suchen, aber die Preisauftriebe müssen auch von der relativen Knappheit der Angebots-Nachfrage-Verhältnisse her untermauert sein.

Für den EU-Markt ist eine solche Knappheit aufgrund der schwachen Ernte 2016 mit Schwerpunkten beim Weizen und Mais zu begründen. Die Vorratsbestände wurden trotz erheblicher Reduzierung der Exporte deutlich zurückgefahren, so dass die Versorgungslage zum Ende des Jahres deutlich angespannter wird.

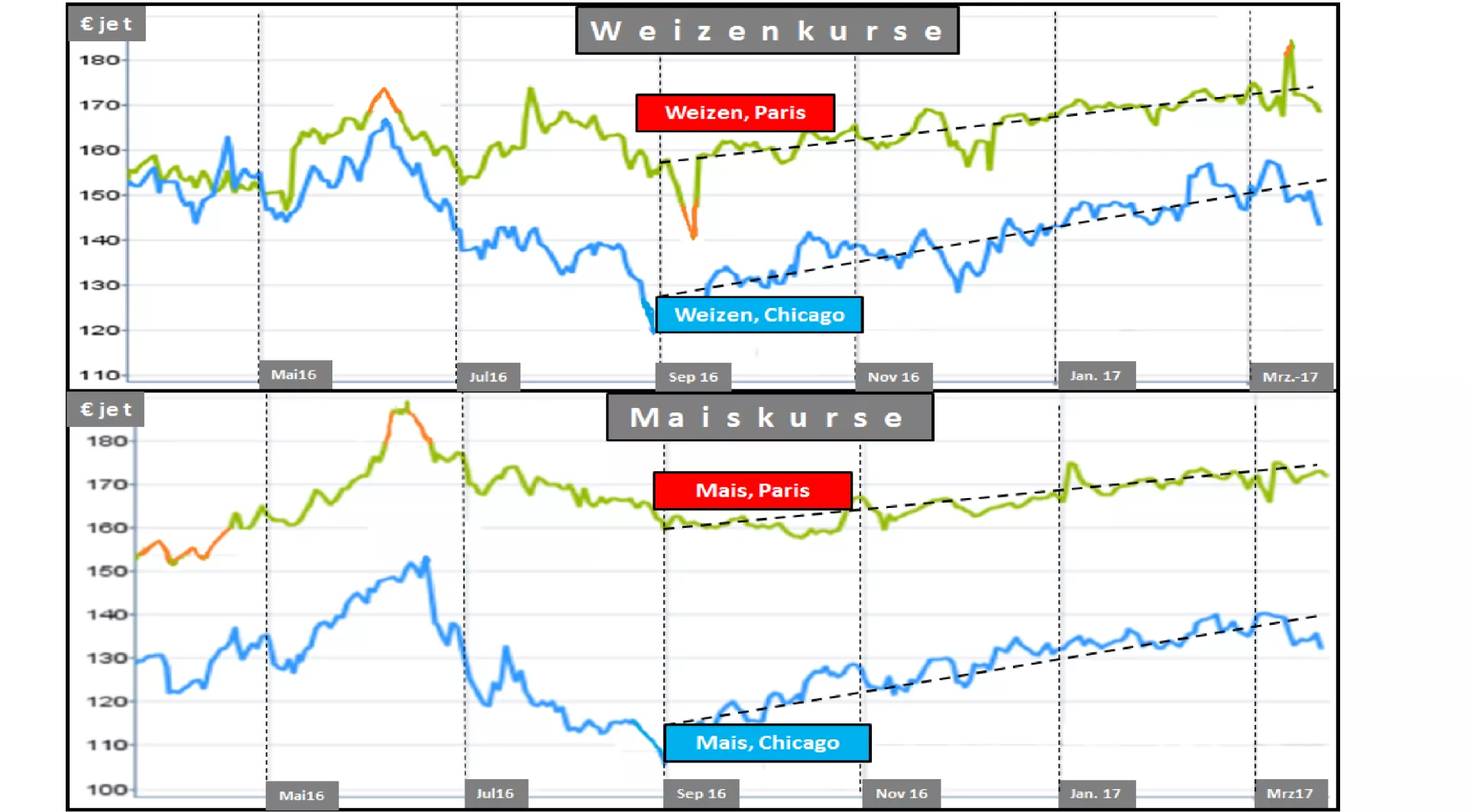

Typisch für die Entwicklung auf dem EU-Markt ist die im Vergleich zu früheren Jahren deutlich größere Differenz zu den Kursverläufen an der Chicagoer Börse. Die Ursache liegt in der weltweit günstigeren Versorgungslage, die in den Chicagoer Notierungen zum Ausdruck kommen.

Es zeigt sich darüberhinaus, dass die Chicagoer Kurssteigerungen deutlich stärker zugenommen haben als die Notierungen in Paris. Der Hintergrund ist in den anfänglich zu hoch eingeschätzten Versorgungslagen zu suchen, die mit fortschreitendem Jahresverlauf deutlich enger beurteilt wurden als es unter dem einseitigen Eindruck hoher Ernten der Fall war. Auch der China-Aspekt mit dem hohen Anteil der globalen Vorräte, aber ohne Verfügbarkeit für die übrige Weltmarktversorgung dürfte sich bemerkbar gemacht haben.

Die heranwachsenden kommenden Ernten der Nordhalbkugel haben den Winter gut überstanden und damit einen Teil des Produktionsrisikos abgebaut. Die Prognosen gehen weiter von gut durchschnittlichen Ergebnissen aus und überdurchschnittlichen Versorgungslagen für die kommende Periode aus. Mit den positiven Aussichten auf die neue Ernte wird der Preisauftrieb deutlich gedämpft.

Im Falle des Weizens stehen die neuen Ernten in den Frühdruschgebieten bereits in überschaubaren 2 bis 3 Monaten an. Im Falle des Maises drücken in nächster Zeit die hohen südamerikanischen Ernten auf die Kursentwicklung. Es ist daher nachvollziehbar, dass die Chicagoer Notierungen deutlich mehr Schwäche zeigen als die Pariser Notierungen.

Wie stark und nachhaltig eine Kurskorrektur sein wird, wird sich in den nächsten Wochen und Monaten erweisen. Aus heutiger Sicht sind die Bewegungsspielräume nicht sehr groß einzuschätzen, weil immer noch Risikoprämien bei der Kursfindung eine stabilisierende Funktion entwickeln.

Die Erfahrungen aus früheren Jahren zeigen, dass in den Monaten Mai bis Juli noch erhebliche Kursveränderungen eintreten können, denn diese Zeitspanne ist maßgeblich entscheidend für die Ertragsbildung. Die Höhe der Flächenerträge je Hektar ist wichtiger als die Höhe der Anbauflächen für das Ernteergebnis

ZMP Live Expertenmeinung

Möglicherweise findet der diesjährige bisherigen Preisaufschwung zum Monatsschluss März ein Ende. Die neuen gut durchschnittlichen Ernterwartungen werden bereist in die Kurse eingepreist. Dennoch stehen die ertragsentscheidenden Zeitspannen immer noch bevor. Risiken zu Kursänderungen sind daher nicht auszuschließen, auch wenn aus heutigem Kenntnisstand viel efür stabile Kurse spricht.