Unterschiedliche Wetterverhältnisse ziehen die Börsenkurse in beide Richtungen

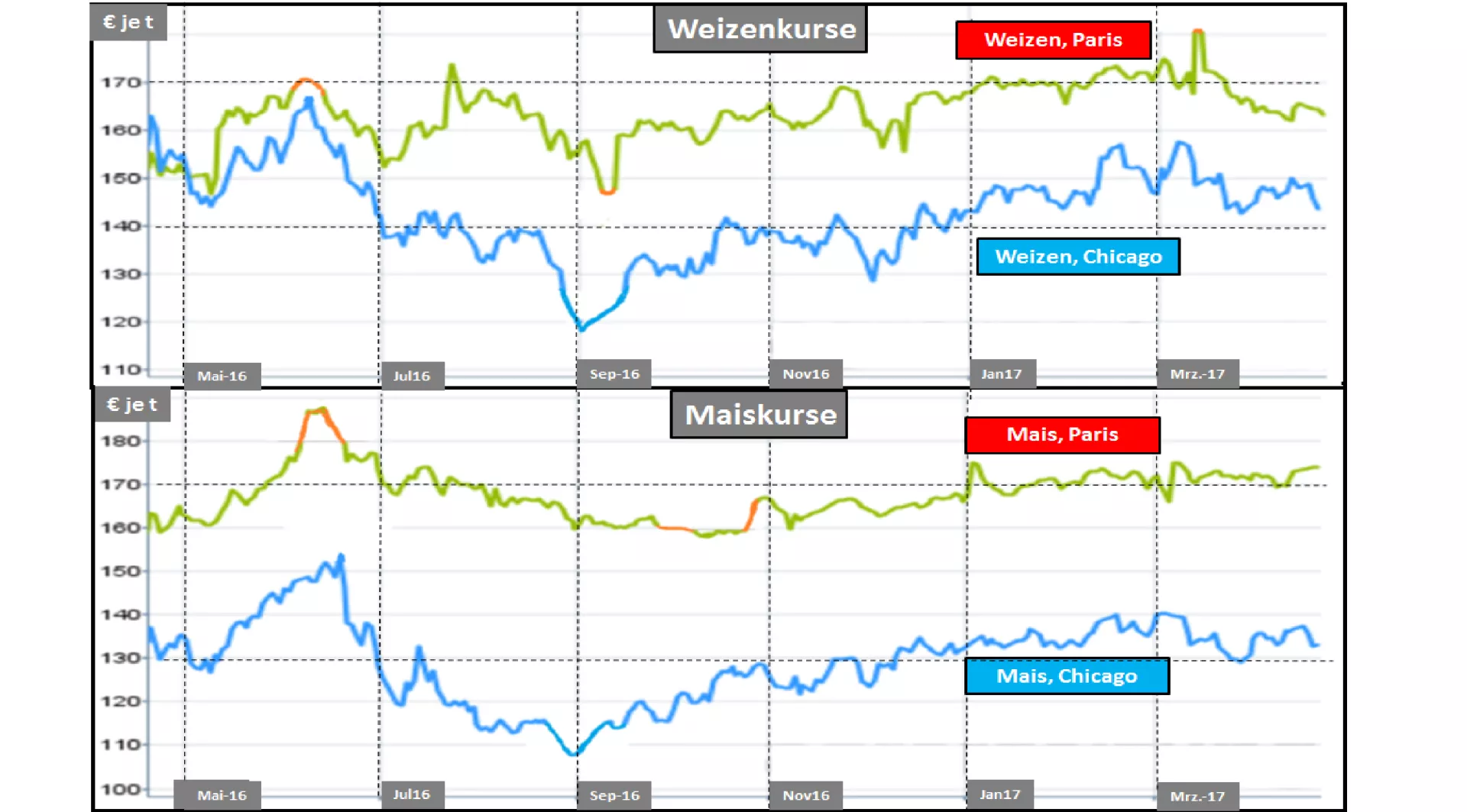

Die Weizenkurse in Chicago und Paris zeigen seit Ende März 2017 eine deutliche abfallende Tendenz. Die US-Weizennotierung hat von 155 auf 145 €/t nachgegeben. Der Weizenterminkurs hat von durchschnittlichen 175 auf knappe 165 €/t abgenommen.

Der Rückgang beim US-Weizen wird im Wesentlichen mit 2 Argumenten begründet. Der US-Export läuft aufgrund des starken Dollarkurses so schwach, das höhere als bisher geschätzte Endbestände herauskommen werden. Die US-Weizenernte beginnt bereits im Juni, so dass mit baldigem Nachschub gerechnet werden kann.

Die Wetterverhältnisse in den US-Winterweizenanbaugebieten werden weiterhin günstig eingeschätzt, so dass trotz der geringen Anbaufläche aufgrund höher erwarteter Erträge noch mit einer Ernte über der 50 Mio. t Grenze. Eine Rekordernte wie im Vorjahr von 61,5 Mio. t steht in weiter Ferne.

In börsentechnischer Hinsicht könnte auch die Erwartung überdurchschnittlich hoher physischer Andienungen vorübergehend eine Rolle spielen.

Üblicherweise folgen die Weizennotierungen in Paris den Chicagoer Vorgaben. Die Befürchtungen um Ernteeinbußen wegen fehlender Niederschläge in großen Teilen Frankreichs Spanien und Deutschlands scheinen vorerst keine durchschlagende Wirkung zu erzielen. Auch der verstärkende Hinweis auf knappe Überhangbestände in der EU hat die Überzeugungen nicht erkennbar beeinflussen können. Als führender Weizenexporteur bleibt die Hauptblickrichtung auf den Drittlandabsatz gerichtet.

Beim Mais ist die europäische Sichtweise auf Import ausgerichtet. Nach zwei Jahren mit schwachen Maisernten steuern die diesjährigen europäischen Maiseinfuhren über die 10 Mio. t Marke hinaus. Die Vorschätzungen auf die kommende Ernte liegen im Mittel unter den mehrjährigen Durchschnittsergebnissen.

Die Maispreise in Paris halten sich seit Beginn dieses Jahres hartnäckig oberhalb der 170 €/t Marke. Die jüngste Tendenz zeigt nach oben.

Dagegen geben die Maiskurse in Chicago deutlicher nach und pendeln zwischen 130 bis 140 €/t. Hintergrund ist zum einen die US-Rekordernte im Herbst 2016, die hohe Überhangbestände zurückläßt. Steigenden Einfluss üben die anstehenden hohen Ernteergebnisse aus Erst- und Zweiternte in Südamerika aus, die den US-Exporten Konkurrenz machen.

Die Auswirkungen der kältesten Aprilnacht seit Beginn der Wetteraufzeichnungen sind noch nicht überschaubar. In jedem Fall ist der bisherige Wachstumsvorsprung durch die Kaltwetterperiode vorerst wieder kompensiert worden.

ZMP Live Expertenmeinung

Zu Ende des Getreidewirtschaftsjahres spielen die voraussichtlichen Überlagerungsbestände und die Erwartungen an die kommende Ernte die maßgebliche Rolle für den Markt- und Preisverlauf. In der aktuellen Phase überwiegt auf internationaler Ebene ein witterungsbedingter Druck auf die Kurse mit Ausnahme bestimmter EU-Mitgliedsländer. In den weiteren Wochen und Monaten ist mit weiteren Schwankungen in vorerst enger Bandbreite zu rechnen.