Überdurchschnittliche globale Versorgungslage, aber Getreidekurse bleiben stabil

Mit Ende des Getreidewirtschaftsjahres 2016/18 sollen nach weitgehend übereinstimmenden Schätzungen mehr als 500 Mio. t Getreide bzw. fast 25 % des Verbrauchs überlagert werden. Ein solcher Vorratsbestand müsste eigentlich zu schwachen Kursen führen. Tatsächlich deuten sich in kurzen Zeitabschnitten immer wieder Preissenkungstendenzen an, werden aber in kurzer Zeit wieder aufgefangen.

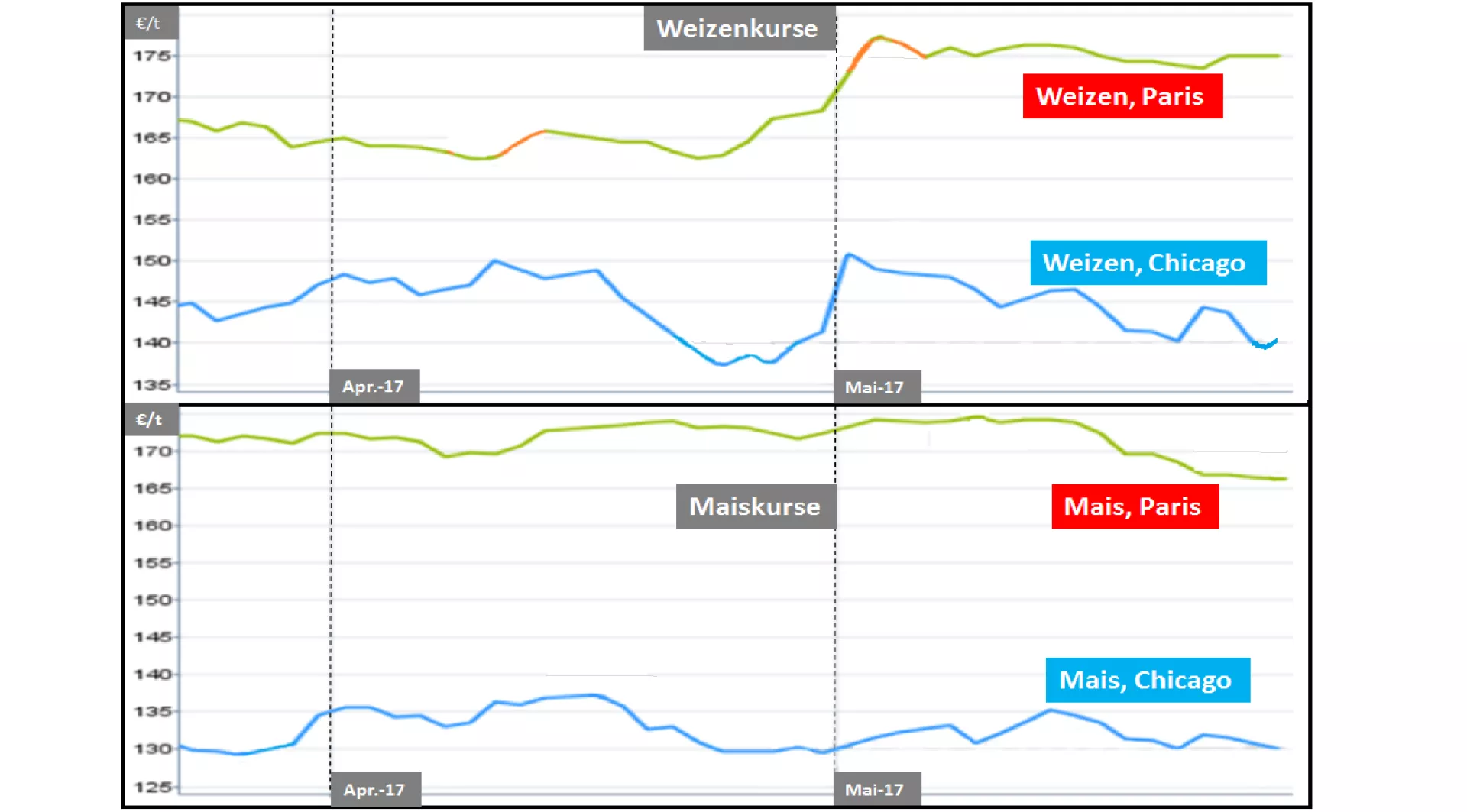

Zurzeit haben die Maiskurse in Paris ihre monatelang gehaltene Position oberhalb der 170 €/t-Linie aufgeben müssen und liegen jetzt etwas über der 165-er Marke. Der Druck kommt aus den Vorgaben der Chicagoer Notierung. Die eigentliche Ursache ist jedoch das währungsbedingt günstige Maisangebot aus Brasilien, deren Farmer bei hoher Verkaufswilligkeit ihre rekordverdächtige Zweiternte an Mais rechtzeitig loswerden wollen. Und Argentinien kommt noch hinterher.

Bei anhaltend intensiven Importbedarf der EU und relativ starken Eurokurs muss die Pariser Börse mit ihren Maisnotierungen dem internationalen Druck vorerst nachgeben. Die späteren Liefertermine in diesem Jahr zeigen jedoch deutliche Aufwärtstendenzen. Nicht zuletzt steht die Einschätzung einer deutlich schwächeren US-Maisernte im Herbst 2017 dahinter. Die US-Anbauflächen bleiben in der vorletzten Aussaatwoche hinter früheren Zahlen zurück. Für das Endergebnis kommt es auf die Flächenerträge an. Die US-Maisernte macht rd. 35 % der Welternte aus.

Die Weizenkurse in Paris halten sich seit Anfang Mai hartnäckig auf der 175 €/t Linie fest, während die Chicagoer Notierungen Schwächetendenzen erkennen lassen. Ursachen sind die knappen Überhangbestände in der EU und die Erwartung, dass die kommende EU-Weizenernte nur auf Mittelmaß eingeschätzt wird. Ernteeinbußen sind bereits jetzt schon in Spanien und weiten Teilen Frankreichs und Deutschlands absehbar.

Im Hintergrund wirkt auch die anbauflächenbedingte US-Minderernte in der Größenordnung um 20 %; bei einem vergleichsweise hohen Dollarkurs hat der US-Export jedoch nur mit niedrigen Weizenkursen eine Chance. Für die EU jedoch eröffnen sich jedoch bei ausreichender Weizenqualität in diesem Jahr wieder größere Exportchancen in die traditionellen Länder an der nordafrikanischen Mittelmeerküste.

Allerdings ist da auch noch die Konkurrenz aus den Schwarzmeergebieten, deren Ernten zwar nicht das Rekordergebnis des Vorjahres, aber doch einen guten Durchschnitt versprechen.

Die Terminkurse für Weizen zeigen im weiteren Verlauf des Getreidewirtschaftsjahres eine steigende Tendenz auf. Die Preissignale sprechen überwiegend von einem größeren Preisspielraum nach oben. Die Gründe für Preissenkungen verlieren an Überzeugungskraft.

ZMP Live Expertenmeinung

Trotz immer wieder auftretender Schwächetendenzen vor dem Hintergrund hoher weltweiter Überlagerungsbestände halten sich die Getreidekurse relativ stabil in einer engen Bandbreite. Für die weitere Zukunft wird aufgrund geringerer Ernteerwartungen eher mit größeren Preisspielräumen im steigenden als im fallenden Bereich gesehen.