Deutschland: unveränderter V-Preis 1,23 €/kg

Die wöchentlichen Schlachtzahlen blieben mit 823.445 (Vorwoche 668.544) aufgrund eines gewissen Nachholbedarfs vergleichsweise hoch; die Schlachtgewichte sind auf 97,5 kg (Vorwoche 96,7 kg) gestiegen. Nach den Feiertagen fallen die Schlachtungen üblicherweise etwas höher aus.

Die Voranmeldungen sind mit 261.200 Schweinen (Vorwoche 262.200) unverändert niedrig. So langsam sollten sich die verringerten Ferkelaufstallungen bemerkbar machen.

Beim Weiterverkauf der Teilstücke an LEH, Verarbeiter und für den Export wurden die Durch-schnittspreise um -2 ct/kg gesenkt. Der Rückgang ist auf das Kotelett mit -9 ct/kg zurückzuführen. Das Nachweihnachtsgeschäft ist erfahrungsgemäß recht unsicher. Die Covid-Pandemie verschärft das Absatzproblem.

Die ISN-Auktion am Di, 11. Jan 2022 brachte einen Durchschnittspreis von 1,28 (Spanne 1,27 -1,29). Bei einem Angebot von 1.795 Schweinen blieb ein Überstand von 54 %.

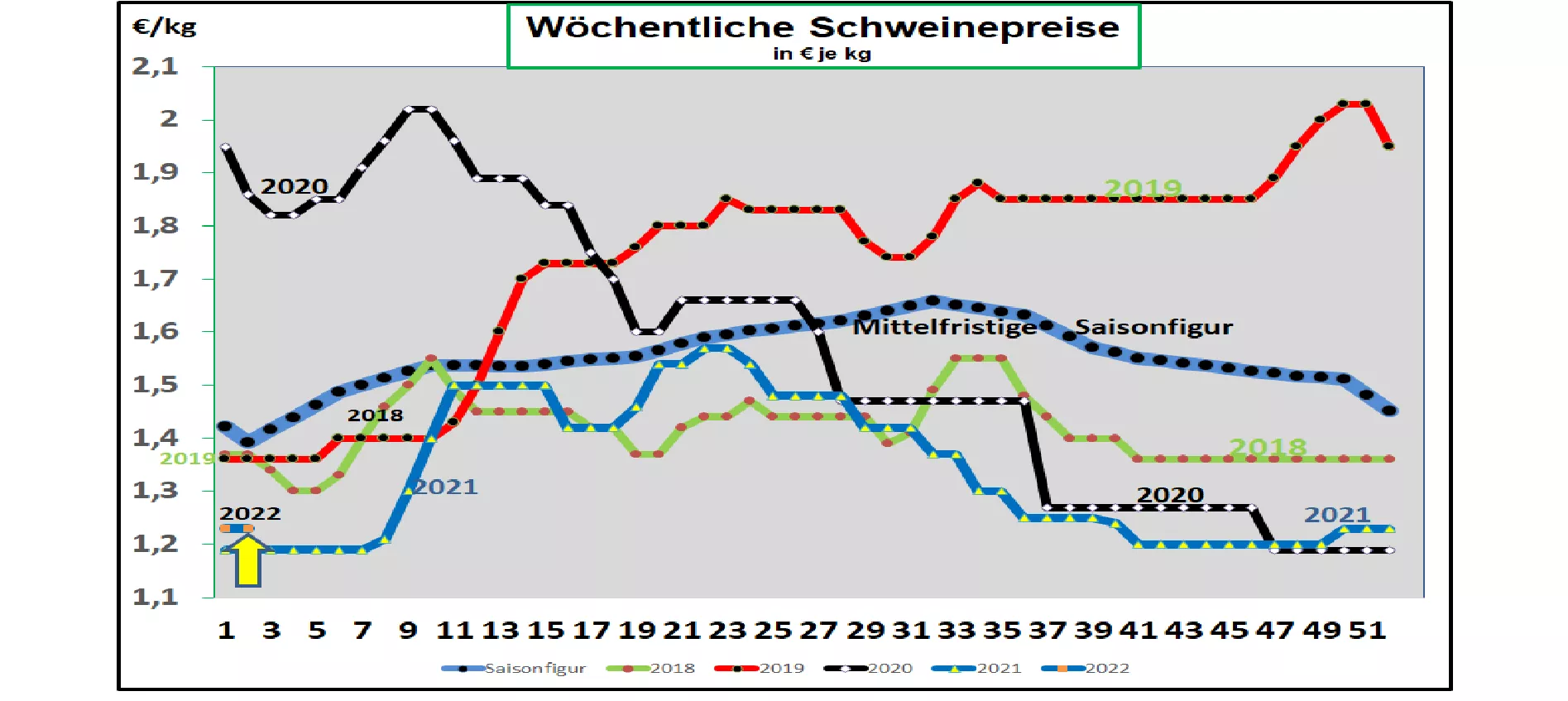

Der V-Preis ist für die Zeit vom 13.01.2022 bis 19.01.2022 mit 1,23 €/kg unverändert geblieben; die Spanne von 1,20 bis 1,25 €/kg wurde am unteren Ende gesenkt.

Mit Stand vom 11. Jan. 2022 sind 3.156 ASP infizierte Wildschweine in Brandenburg, Sachsen und Mecklenburg amtlich bestätigt worden. In Mecklenburg ist es bisher bei 4 Wildschweinfällen und 1 Hausschweinefall geblieben.

Markt- und Preisentwicklung in ausgewählten Konkurrenzländern:

In Dänemark sind die Preise in der 02. KW 2022 unverändert bei 1,13 €/kg stehen geblieben. Änderungen werden vorerst wegen der Covid-Beschränkungen nicht erwartet.

In Belgien sind die Preise in der 02. KW 2022 unverändert bei knapp unter 1 €/kg geblieben.

Auch in den Niederlanden sind die Preise in der 02. KW unverändert zwischen 1,10 bis 1,15 €/kg je nach Schlachthof beibehalten worden. Änderungen werden nicht erwartet.

In Frankreich/Bretagne sind die bisherigen Preise von 1,247 €/kg trotz hoher Schlachtzahlen über 407.000 fest geblieben.

In Italien sind die Notierungen in der 02. KW 2022 um - 3,5 ct/kg gefallen. Die Nachfrageschwäche zu Jahresbeginn hält an.

In Spanien haben sich die Preise in der 02. KW 2022 weiter auf unveränderten Niveau um 1,30 €/kg stabilisiert. Trotz hohen Lebendangebots läuft der Absatz mit geringen Überständen.

In den USA/IOWA sind die Preise bei gefallenen Schlachtzahlen und unterdurchschnittlichen Kühlhausvorräten weiter auf 1,28 €/kg gestiegen. Der neue Frontmonat Febr-22 wird an der Chicagoer Börse etwas gedämpfter mit 1,54 €/kg gehandelt. Für das erste Halbjahr 2022 wird mit weiter steigenden Preisen gerechnet. Hintergrund sind die deutlich dezimierten Schweinebestände.

Brasilien: Die Erzeugerpreise haben sich im Durchschnitt bei schwächeren REAL auf 1,07 €/kg erheblich gefallen. Ein erhöhtes Lebendangebot trifft auf eine schwache Inlandsnachfage und stark zurückgegangenen Export. Die zugelassenen Schlachthöfe richten hohe Erwartungen auf das zukünftige Geschäft mit Russland mit zollfreien Importkontingente von 100.000 t Schweine- und 200.000 t Rindfleisch im 1. Halbjahr 2022.

China: Die jüngsten Notierungen sind weiter auf 3,12 €/kg zurückgefallen. Die Vorbereitungen auf das chinesische Neujahrsfest Anf. Febr.-22 haben ihren Höhepunkt überschritten. Nach der Festwoche fallen üblicherweise die Notierungen kräftig ab: die Terminkurse in den Folgemonaten werden an der Dalian-Börse nur noch auf dem Niveau von 2,58 €/kg gehandelt. Im Sept.-2022 lautet die Notierung jedoch bereits wieder 3,30 €/kg.

Fazit: Die Nachweihnachtsphase ist üblicherweise nachfrageschwach. Die Covid-bedingten Beschränkungen verschärfen das Absatzproblem. Die Teilstückepreise sind überwiegend bisher stabil geblieben; nur das Kotelett hat -9 ct/kg eingebüßt. Noch fällt das Lebendangebot hoch aus. Hoffnungen richten sich auf zukünftig niedrige Schlachtzahlen aufgrund der in den Vormonaten gesunkenen Ferkelaufstallungen.

ZMP Live Expertenmeinung

Vergleichweise hohe Schlachtzahlen und eine Covid-verstärkte Nachfrageschwäche im Januar drücken auf die Notierungen. In den EU-Ländern herrschen ähnliche Verhältnisse. Noch machen sich die reduzierten Ferkelaustallungen der Vormonate wenig bemerkbar. Aber die niedrigen Voranmeldungen liefern Signale für ein zukünftig geringeres Lebendangebot.

Während die Schweinepreise in China sinken, ziehen die Kurse in den USA an. Brasilien hofft auf den Russland-Export.