Kurz vor dem Wochenende leuchteten die Anzeigetafeln an der Matif erneut Rot. Der kommende Frontmonat März notierte ein Verlust von 3,50 Euro/Tonne auf 312,50 Euro/Tonne. In Chicago ging es ebenfalls südwärts für den Weizen. Lediglich der auslaufende Dezember schaffte es noch in die Gewinnzone. Vor allem die schwachen Exportdaten, die gestern vom USDA veröffentlicht wurden, sorgten für die bärrischen Impulse. In der vergangenen Woche wurden rund 162.500 Tonnen Weizenverkäufe gebucht und lag damit deutlich unter den Erwartungen der Marktteilnehmer. Grund für die Entwicklungen machen die Marktexperten besonders die günstigen Offerten aus Länder wie der Urkaine, als auch Russland. Zudem belastet der ungünstige Dollarkurs den Handel. Zudem sorgen auch die deutlich verbesserten Ertragsaussichten in Kanada und Australien für eine geämpfte Kauflaune. Viele Marktteilnehmer spekulieren auf fallende Preise in den kommenden Wochen und Monate.

Mit roten Vorzeichen beendeten sowohl auf dieser Seite des Pazifiks den Handel, als auch auf der anderen Seite. Gründe für die weitere Abwärtsbewegung gab es in diesen Tagen mehrere. Zum einem fehlen weiterhin die Vorgaben vom Weizenmarkt der seit Beginn dieser Woche schwächelt. Zusätzlich mussten der Sojakomplex gestern eine deutliche Preiskorrektur verkraften und dämpfte damit ebenso die Stimmung. Die Exporverkäufe lieferten keine positiven Impulse. Nach Angaben des USDA beliefen sich die Exportverkäufe auf 632,700 Tonnen und lag damit zwar noch im Rahmen der Erwartungen bewegte sich jedoch am unteren Ende. Verglichen mit der Vorwoche lag die Menge fast doppelt so hoch (1,85 Mio. Tonnen). Gestern wurde zwar ein neuer Deal mit Mexiko über 114.300 Tonnen veröffentlicht, dieser wirkte sich jedoch auch nicht mehr positiv auf die Kurse aus.

Getreide-Aktualisieren,

Update Getreide vom 6.12.2022

Die Weizenpreise in Paris und Chicago starteten mit roten Vorzeichen in die neue Handelswoche. In Paris ging es für den Frontmonat Dezember gestern um 7,25 Euro südwärts, der meistgehandelte März-Termin verlor 3,75 Euro je Tonne und schloss bei 304,00 Euro den ersten Handelstag der neuen Woche ab. An der CBoT ging es zweistellig nach unten. Der März-Kontrakt schloss bei 738 US-Cents/bu und verlor damit 22 US-Cents/bu am ersten Handelstag der neuen Woche. Die globale Versorgungslage drückt auf beiden Seiten des Atlantiks auf die Kursentwicklung. Die Verlängerung des Getreidekorridors wirkt auf den Märkten nach wie vor, die üppige russische Ernte tut ihr übriges hinzu. Wie das russische Analysehaus IKAR meldete, sind die russischen Exportpreise nochmals gefallen und werden vom selbigen mit aktuell 315 US-Dollar je Tonne angegeben. Das weitere Analysehaus aus Russland, Sovecon, meldete darüber hinaus, dass Russland in der vergangenen Woche eine Menge von fast 1 Mio. Tonnen ausführen konnte, was selbst für diese Jahreszeit außergewöhnlich hoch ist. Die ukrainischen Exportpreise liegen laut Angaben der EU-Kommission deutlich unter denen der USA, Russlands und der Europäischen Union. Entsprechend drücken auch diese auf die Preisfindung an den Börsen und den Kassamärkten. Selbst die Minderaussichten für Kanada und die Dürre in Argentinien vermag den Preisen derzeit keine echte und nachhaltige Unterstützung zu geben.

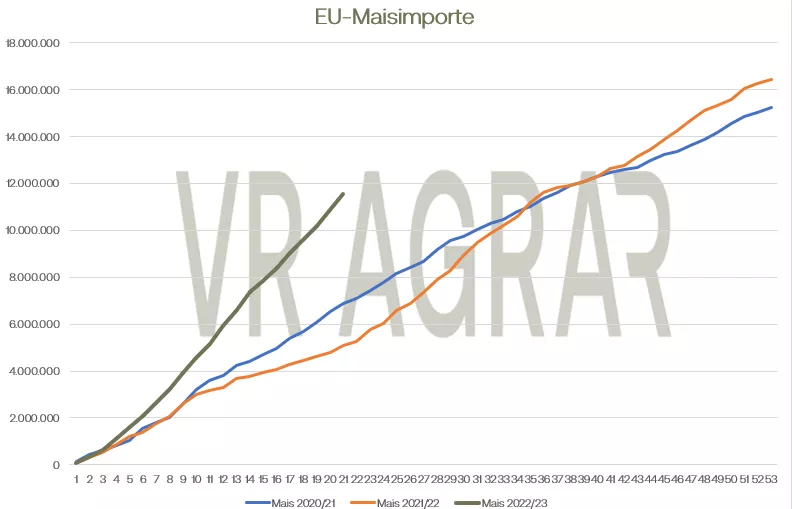

In der Folge sinken auch die Maispreise an der Euronext/Matif und auch der CBoT. Der Frontmonat Mrz 2023 an der Euronext/Matif verlor am ersten Handelstag der neuen Woche 2,75 Euro je Tonne und schloss bei 291,75 Euro/t damit weiterhin unter der Marke von 300 Euro je Tonne. An der CBoT drückten vor allem schwächere Daten der Exportverladungen sowie die nachgebenden Rohölpreise auf die Stimmung der Marktteilnehmer. Begrenzt wird der Ausverkauf der Maiskontrakte lediglich durch die Dürre in Argentinien und ein leicht nachgebender US-Dollar.

ZMP Live Expertenmeinung

Die Getreidemärkte finden derzeit nur schwer eine Richtung. Nach kleineren Gewinnphasen setzt die Korrektur oftmals kurz danach ein. Die schwache Exportnachfrage in den USA belastet zudem vor allem den Handel an der CBoT und wirkt sich damit auch auf die Matif aus. Die Dürresorgen in Argentinien bremsen zwar, dennoch bleibt der Preisdruck bestehen.