An der Matif startete die Handelswoche für die Raps-Futures mit grünen Vorzeichen. Erste Ernteeinschätzungen aus Sachsen-Anhalt sorgten für Enttäuschung bei den Erzeugern. Vielerorts hat bereits die Notreife eingesetzt. Nachdem es Mitte der Woche wieder für die Preise etwas runter ging starteten die Kurse am letzten Handelstag wieder mit leichten Gewinnen. Insgesamt präsentiert sich der Rapsmarkt in Deutschland eher verhalten. Unterschiedliche Preisvorstellungen von Käufer und Verkäufer verhinderten das Abschlüsse getätigt wurden. Die Ernteerwartungen sind derzeit zwar größer als die vom letzten Jahr, dennoch liegen sie aber unter dem Durchschnittswert der letzten Jahre. Unsicherheit bei den Erzeugern sorgt für eine geringe Abgabebereitschaft und solange die Mühlen noch genug Ware aus dem Ausland importieren können, werden wohl erst mit der neuen Ernte wieder Impulse kommen. In Winnipeg konnten die Canola-Futures ebenfalls leichte Gewinne notieren.

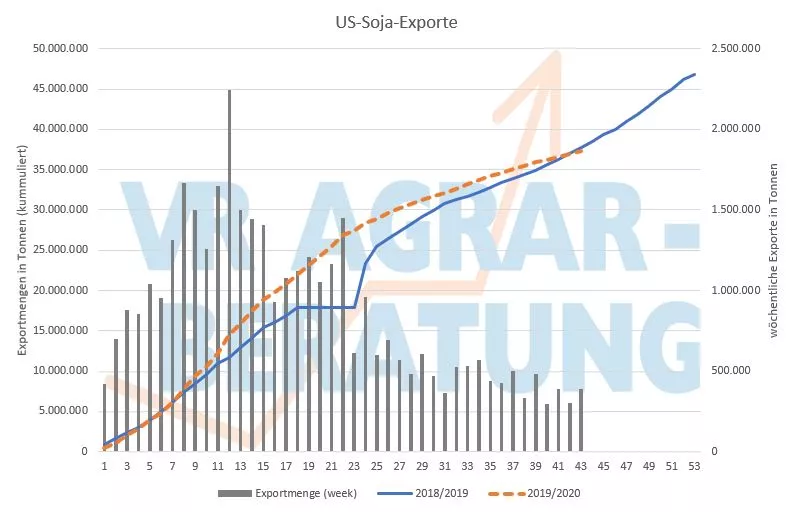

Soja verlor gestern ebenfalls wieder etwas an Kraft nachdem er die letzten Tage deutlich zulegen konnte und vom allgemeinen Aufwärtstrend profitierte. Die Ergebnisse des am Mittwoch veröffentlichten USDA-Quartalsreports sorgten für Erleichterung, denn entgegen den Befürchtungen, dass Flächen, die für Mais vorgesehen waren, nun mit Soja bestellt wurden, bestätigten sich nicht. Belastend wirken aber weiterhin die guten Wetteraussichten für die Great Plains und den Corn Belt. Die Exportmengen liegen derzeit bei 241.500 Tonnen. Die Sojaverarbeitung nahm in den USA entgegen der Erwartungen auf 179,5 Mio. bushel ab. Im Vergleich zum Monat April ist das ein Rückgang von 2,1 %. Von der neuen Sojaernte wurden bereits 841.650 Tonnen verkauft, was über den Händlerwartungen lag. Die zusammengefassten Verkäufe liegen inzwischen bei 254. Mio. bushel. Hauptabnehmer ist China.

Ölsaaten-Aktualisieren,

Ölsaaten-Update vom 07.07.2020

Nach Verlusten für die Raps-Futures ging es am Montag für die Kurse wieder leicht nach oben. Die Ernteerwartungen der EU wurden nochmals nach unten auf 16,7 Mio. Tonnen korrigiert und befindet sich damit auf einem Vierzehn-Jahres-Tief. Geringe Erlöse, sowie der immer schwieriger werdende Anbau sorgen für Ertragseinbußen, sowie immer kleineren Anbauflächen. Die globale Ernteproduktion wurde vom internationalen Getreiderat auf 69,3 Mio. Tonnen geschätzt. Handel an den Kassamärkten kommt weiterhin eher verhalten zustande. Während der Fronttermin mit Handelsstart am heutigen Dienstag leicht fester notiert, verlieren die darauffolgenden Liefermonate November und Februar. Die Preismarke von 380 Euro je Tonne wird von allen drei folgenden Lieferterminen immer wieder angepeilt, nachhaltig jedoch derzeit nicht überschritten.

Mit Verlusten beendete der Sojakomplex den letzten Handelstag der vorherigen Woche. Vor allem das verlängerte Wochenende der Amerikaner sorgte dafür, dass kaum Handelsvolumen vorhanden war. Die Verluste konnten am Montag wieder ausgeglichen werden, sodass die Bohnen wieder Gewinne notieren konnten. In vielen Anbaugebieten unterstützen Trockenheit und Hitze den Anstieg der Preise. Die Zustandsverschlechterung der Pflanzenbestände beflügeln ebenfalls die Preise. Gewinnmitnahmen sorgen heute für leicht schwächere Kurse. Der Juli-Kontrakt wird am Dienstagmittag zu 894,4 US-Cents/bu gehandelt, der November-Termin hält sich über der Marke von 9 Dollar/bu. Insbesondere im Juli und August sind die Feldbestände von den Wetterbedingungen abhängig, volatile Marktbewegungen dürften also in den kommenden Wochen bleiben.

ZMP Live Expertenmeinung

Wie so oft hängt beim Sojakomplex vieles von den Chinesen ab. Die Wachstumsbedingungen sind gut und die Zahlen des USDA haben dem Markt auftrieb gegeben. Raps tritt im groben und ganzen auf der Stelle, die Ernte wird sicherlich für Bewegung sorgen.