Nach dem Anstieg am Ende der letzten Woche und Beginn dieser Woche gaben die Weizenkontrakte wieder nach setzten ihren bisherigen Trend fort. Auf Sicht von einer Woche ging es für Weizen an der Euronext/Matif von 288,75 Euro am vergangenem Donnerstag auf 283,00 Euro am gestrigen Donnerstag südwärts. Im gesamten Januar ging es für den März-Kontrakt um 21,50 Euro nach unten. Am ersten. Mais gab an der Euronext ebenfalls nach und schloss gestern im Frontmonat März mit einem Schlusskurs von 275,75 Euro je Tonne. Während Weizen in den beiden vorderen Terminen am heutigen Freitag schwächer notiert, können die Kontrakte für Mais bis zum Mittag leicht zulegen.

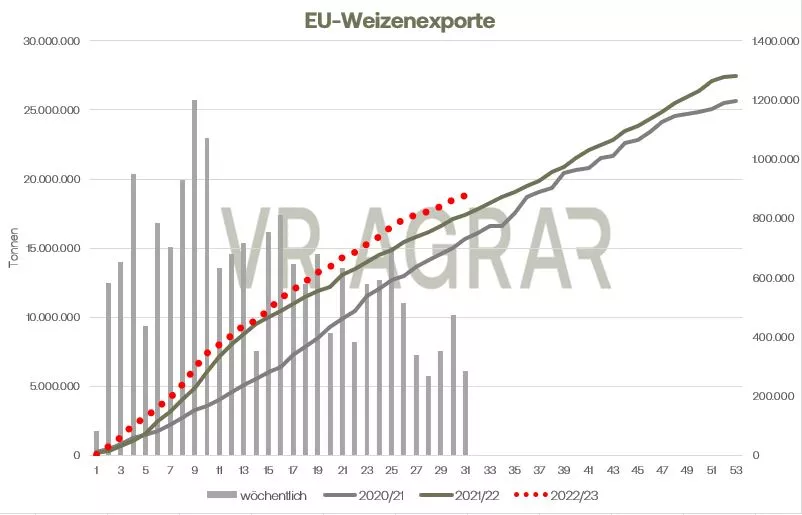

Die Nachrichtenlage hat sich wenig verändert. An Russlands Rekordernte werden zwar weiterhin leichte Zweifel geäußert, doch ist die Konkurrenz durch günstigere Offerten aus dem Land weiterhin groß. Jüngsten Meldungen zur Folge hat Ägypten größere Menge in Russland eingekauft zu 322,80 US-Dollar je Tonne (inkl. Fracht). Das günstige europäische Angebot kam offenbar aus Rumänien und betrug 340 US-Dollar je Tonne. Der Verband der ukrainischen Getreideindustrie reduzierte seine Prognose für die kommenden Getreideernte deutlich. Die Schätzungen verschiedenen Analysten, darunter auch denen des USDA, prognostizieren sehr unterschiedliche Werte für das vom Krieg gebeuteltem Land, klar bleibt aber: Die Ukrainische Ernte wird unabhängig von der weiteren Witterung im Frühjahr klein ausfallen. Derzeit sorgen die ukrainischen Lieferungen aber noch für Preisdruck, insbesondere in den Nachbarländern, die darum auch für eine Lösung auf europäischer Ebene suchen, die den dortigen Landwirten zugutekommt. An den Kassamärkten hierzulande sind unterschiedliche Meldungen zu hören. Im Süden nimmt die Abgabebereitschaft wie das Kaufinteresse offensichtlich zu, während im Westen und Norden, in Teilen auch in Ostdeutschland, der Kassamarkt keine nennenswerte Transaktionen bringt. Die Futtermischer sind im Norden und Osten nur sehr kurzfristig am Markt aktiv, da auch ihre Landwirte wegen der volatilen Getreide- und Rapspreise nur kurzfristige Lieferungen abschließen. In Süddeutschland, so heißt es, steigen vor allem die Umsätze mit Braugerste. Die EU-Exportzahlen zeigen sich weiterhin auf einem hohen Niveau. Im aktuellen Wirtschaftsjahr haben die EU-Länder insgesamt 18,78 Mio. Tonnen Weizen in Drittstaaten ausgeführt. Mit der jüngsten Exportberichterstattung der EU-Kommission hat sich der Vorsprung gegenüber dem Vorjahr wieder etwas erhöht. Hingewiesen sei aber, dass insbesondere die deutschen Exportzahlen ungenau sein könnten, da die Behörden hier ihr Meldesystem umgestellt haben und noch nicht alle Probleme aus dieser Umstellung behoben wurden. An der CBoT legten die Weizenkontrakte hingegen auf Wochensicht zu. Zwar enttäuschen die gestrigen Exportverkäufe auf ganzer Linie, doch die kommende Kältewelle im mittleren Westen lässt die Preise anziehen. Zudem verlor an US-Dollar in den letzten Wochen zunehmend an Stärke, was wiederum im weiteren Saisonverlauf US-Weizen attraktiver machen könnte. In der jüngsten Woche war davon jedoch noch nichts zu spüren. Mit einer verkauften Menge von 136.000 Tonnen wurden selbst die pessimistischsten Analystenschätzungen um mehr als die Hälfte unterboten.

Die Stimmung am Maismarkt ist hierzulande weiterhin von der geringen heimischen Produktion bei gleichzeitig guter Marktverfügbarkeit durch die hohen Importe geprägt. Bis zum 26. Januar haben die 27 EU-Staaten 16,46 Mio. Tonnen Mais importiert, das sind fast 7 Mio. Tonnen mehr als 2022 zum selben Zeitpunkt. Mehr als 80 Prozent der Maislieferungen kommen zu gleichen Teilen aus der Ukraine und aus Brasilien. Während die Aussichten für die Ukraine deutlich reduziert sind, was die kommende Aussaat und Ernte angeht, erhöhte das USDA in einem Report die Erwartungen an die brasilianische Maisernte. Erwartet werden durch die Experten im Landwirtschaftsministerium, dass die dortige Maisproduktion in diesem Jahr bei 125,5 Mio. Tonnen liegen wird. Gegenüber der Januar-WADE entspricht das einem Plus von 500.000 Tonnen. Die Erntearbeiten der ersten Maisaussaat haben begonnen. Spekuliert wird, dass die zweite Maisaussaat sehr viel später in den Boden kommen könnte, da die Sojaernte nur langsam Fahrt aufnimmt. Anders als beim Weizen zeigten sich für die USA gestern sehr gute Exportverkaufsmengen, die die vorherigen Erwartungen deutlich übertrafen.

Getreide-Aktualisieren,

Update Getreide vom Denstag, 07.02.2023

Die Weizenkontrakte an der Euronext/Matif konnten freundlich in die neue Woche starten. Am gestrigen Montag stieg der Frontmonat März um 4 Euro je Tonne auf 288,50 Euro/t. Mit Handelsstart an der Pariser Börse heute zeigen sich bis um Mittag hin leichte Verluste. Über alle Kontrakte. An der CBoT konnten sich die Preise gestern nicht halten und zeigen sich auch vorbörslich heute schwächer.

An den hiesigen Kassamärkten bleibt alles beim Alten. Zwar, so ist zu hören, würden sich eine Futtermischer gerne wieder längerfristig Getreide einkaufen, die Abgabebereitschaft der Landwirte erstreckt sich jedoch vornehmlich auf prompte und kurzfristige Lieferungen. Viele rechnen mit einer Erholung der Preise in den kommenden Monaten. Auf der europäischen Ebene betrachtet bleiben die günstigen FOB-Preise in Russland weiter ein Thema, Händler erhoffen sich aber Zuschläge aus einem Tender in Algerien, der mit 50.000 Tonnen jedoch verhältnismäßig klein ist. Der zuletzt wieder etwas schwächere Euro gegenüber dem US-Dollar weckt zudem Exporthoffnungen. An der CBoT setzten sich die eigentlich bullischen Nachrichten nicht in der Kursentwicklung um. Die Wetteraussichten für die Great Plains bleiben auch für die kommenden Tage verhältnismäßig warm und trocken. Schützende Schneedecken gibt es nur noch in den nördlicheren Anbaugebieten. Die Zustandsbewertungen insgesamt sind unterdurchschnittlich. Von der Exportfront kamen gestern positive Nachrichten. Die wöchentlichen Verladungen erreichen ein Volumen von 536.000 Tonnen und übertraf damit die vorherige Analystenerwartung.

Mais an der Euronext legte im Windschatten der Weizennotierungen ebenfalls zu. Der Kontrakt für März 2022 stieg zum Wochenstart um 2,25 Euro je Tonne auf 280,25 Euro je Tonne. Aus der Ukraine wurde zum Ende der letzten Woch gemeldet, dass die Maisernte kriegsbedingt noch bis Ende Februar dauern wird. Aktuell sollen rund 91 Prozent der letztjährigen Aussaat eingefahren worden sein. Die Produktion läge damit bei rund 26 Mio. Tonnen. An der CBoT starteten die Maiskontrakte zwar mit teils deutlichen Verlusten in die neue Handelswoche, konnten sich aber im Tagesverlauf in die Gewinnzone retten. Die Exportmeldungen sind dabei durchaus positiv. Gleich zwei Einzelne Verkaufsdeals konnte das USDA vermelden. Kunden aus Japan und aus Mexiko riefen größere Mengen in den USA ab. Die wöchentlichen Exportverladungen hingen zeigten sich rund 62.000 Tonnen geringer als in der Vorwoche. Insgesamt richten sich die Marktblicke aber vor allem auf Südamerika. Die Dürre in Argentinien dürfte den Maispflanzen insgesamt schaden. Die Aussaat ist hier zu 96,5 Prozent abgeschlossen, wie die Getreidebörse in Buenos Aires mitteilte. Die Wetteraussichten für Argentinien sind nach den Regenschauern der letzten beiden Wochen wieder anhaltend warm und trocken. In Brasilien stockt die Ernte der Sojabohnen. Schauer behindern immer wieder die Erntearbeiten. Entsprechend dürfte die zweite Maisaussaat später in den Boden kommen. Während Mais an der CBoT auch heute vorbörslich schwächer tendiert, legen die Kontrakte an der Euronext/Matif bis zum Mittag abermals zu.

ZMP Live Expertenmeinung

Die Getreidemärkte auf beiden Seiten des Atlantiks laufen derzeit etwas unterschiedlich. In Europa ist die Konkurrenz durch russischen Weizen sehr viel stärker geworden, wie auch die jüngste Ausschreibung aus Ägypten zeigt. Zudem sorgen die reduzierten Schweine- und Sauenbestände für eine geringere Nachfrage nach Futtergetreide. Die Tendenzen für Weizen und Mais deuten mehrheitlich auf geringere Preise hin, doch hat das Jahr immer gezeigt, dass von überall eine Überraschung herkommen kann.