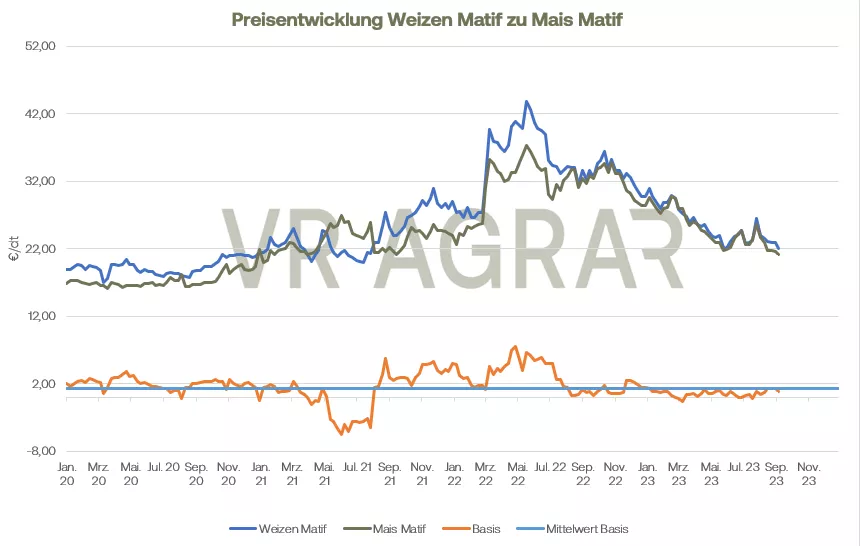

Weizen an der Euronext/Matif legte im Laufe dieser Woche zu. Notierte der meistgehandelte Dezember-Termin am vergangenen Freitag noch bei 235,00 Euro waren es zur Schlussglocke gestern 238,50 Euro/t. Mais zeigte sich in dieser Woche kaum verändert und schloss gestern mit einem Kurs im Frontmonat November von 214,00 Euro/t, letzter Woche Freitag waren es noch 212,50 Euro/t.

Viele hatten die Hoffnung auf ein neues Getreideabkommen gelegt. Der türkische Präsident Erdogan war nach Russland gereist, um mit seinem Amtskollegen Putin die Chancen auszuloten. Wie erwartet hat Russland aber kein Interesse gezeigt, die ukrainischen Transporte zu ermöglichen. Stattdessen wurde ein Deal bekannt, wonach Russland 1 Mio. Tonnen Weizen an die Türkei zur Weiterleitung an vorwiegend afrikanische Länder liefern wird. Russland sieht seine Forderungen nach Handelserleichterungen nach wie vor nicht erfüllt. Wie Erdogan mitteilte, ist er in weiteren Gesprächen mit Vertreten der UN um eine Lösung bemüht. Währenddessen hat Russland mehrere Häfen in der Ukraine angegriffen und nicht dabei nun auch verstärkt Häfen an der Donau, die für den innereuropäischen Transport wichtig sind, ins Ziel. An den internationalen Märkten spielten neben den geopolitischen Spannungen auch höhere Produktionsaussichten für Russland eine Rolle. Für Australien hingegen hat die dortige Agrarbehörde die Produktionsprognose um 800.000 Tonnen nach unten korrigiert und rechnet nun mit einer Erntemenge von 25,4 Mio. Tonnen Weizen im Wirtschaftsjahr 2023/24. In den USA ist die Winterweizenernte mittlerweile abgeschlossen. Die Sommerweizenernte läuft auf Hochtouren und wird durch trockene Wetterbedingungen in den Great Plains und in den nördlichen Anbaugebieten begünstigt. Per 5. September wurden 74 Prozent der Sommerweizenbestände geerntet. Das ist etwas langsamer als Durchschnitt der letzten fünf Jahre, aber zügiger als im Vorjahr. Schwach zeigen sich weiterhin die Weizenverladungen und die Weizennachfrage in den USA. Auch Europa hat zuletzt weniger Weizen an Drittstaaten ausführen können als im selben Zeitraum des Vorjahres. Mit der Entwicklung der Maispflanzen zeigen sich die heimischen Landwirte weiterhin überwiegend zufrieden, lokal gibt es aber Ausnahmen. Die US-Zustandsbewertung der Maisbestände wurde wie von vielen Marktteilnehmern erwartet nach unten korrigiert. Aktuell werden 53 Prozent der Bestände als gut oder sehr gut eingestuft, in der Vorwoche waren es noch 56 Prozent.

An den hiesigen Kassamärkten zeigen sich wenig Änderungen. Kraftfutterwerke sind weiterhin nur sporadisch auf der Suche nach Futtergetreide. Die Preise tendieren dabei aber auch etwas fester.

Getreide-Aktualisieren,

Update Getreide vom Dienstag, 12.09.2023

Zum Wochenstart behalten die Bären die Oberhand an den beiden Börsen im Getreidesektor. Gestern verlor der neue Frontmonat Dezember 2,00 Euro/t und auch heute zeigen sich bis zum Mittag rote Vorzeichen an der Euronext/Matif. An der CBoT ging es gestern ebenfalls südwärts und vorbörslich tendieren die Kontrakte in Chicago auch heute mit Verlusten. Beim Mais konnten die CBoT-Kontrakte gestern zulegen. An der Matif hingegen zeigt sich Mais ebenfalls günstiger.

An den Kassamärkten haben die Futtergetreidepreise zum Wochenauftakt verloren. Insbesondere Futterweizen steht derzeit ausreichend zur Verfügung. Die Kraftfutterindustrie kauft nur sporadisch, aber auch die Erzeugerseite zeigt aktuell wenig Abgabedruck. Die gehandelten Mengen bleiben überschaubar. International bestimmt vor allem Russland das Marktgeschehen. IKAR hob gestern zum zweiten Mal innerhalb weniger Wochen seine Prognose für die diesjährige russische Produktion an und erwartet nun 91 Mio. Tonnen (bisher 89,5 Mio. Tonnen). Auch mit den Exportverladungen im August zeigen sich die Russen sehr zufrieden. Nach vorläufigen Zahlen konnte ein neuer Monatsrekord erreicht werden. In Sachen Getreideabkommen für die Ukraine gibt es hingegen keine positiven Signale. Ein Reuters-Bericht wonach eine Tochter der russischen Agrarbank RSHB an das SWIFT-System angeschlossen werden könnte, wurde vom Außenministerium in Moskau umgehend als „inakzeptabel“ zurückgewiesen. Zuletzt hatte Russland Donauhäfen in der Ukraine unter Beschuss genommen. Europas Exporte liegen derweil unter den Mengen des Vorjahres. Bis zum 3.9. wurden im laufenden Wirtschaftsjahr 5,03 Mio. Tonnen exportiert. Im Vorjahr waren es rund 2,3 Mio. Tonnen mehr per Anfang September. Die Winterweizenernte in den USA ist abgeschlossen und auch die Sommerweizenernte kommt besser voran und soll nach jüngsten USDA-Zahlen zu 87 Prozent eingefahren sein. Auch in Kanada wird geerntet, günstige Wetterbedingungen begünstigen auch hier den Erntefortschritt beim Sommerweizen. Für die heutige WASDE sind sich die Marktteilnehmer uneinig, was die Bestandsentwicklung und Produktionsschätzungen zum Weizensektor angeht. Die Maisernte in den USA hat nun begonnen und aktuell sollen rund 5 Prozent der Bestände eingebracht sein. Der Zustand der Maispflanzen wurde gestern vom USDA um einen Prozentpunkt auf nun 52 Prozent „gut“ oder „sehr gut“ herabgesetzt. Wegen der Rückstufung rechnen die Analysten im Vorfeld der heutigen WASDE mit einer Kürzung bei den US-Produktionszahlen. Ende letzte Woche hatte die Getreidebörse in Buenos Aires für die kommende Maisernte in dem südamerikanischen Land eine Erntemenge von 55 Mio. Tonnen ausgegeben.

Markbestimmend für die weitere Preisentwicklung in den nächsten Tagen dürfte die heut um 18.00 Uhr MEZ veröffentlichte WASDE sein.

ZMP Live Expertenmeinung

Der Erntedruck am Markt schwindet langsam. Mehr und mehr konzetenrieren sich die Händler bereits auf die Aussichten für die weitere Jahreshälfte und die Produktionsaussichten auf der Südhalbkugel. Beim Mais steht die Ernte in Europa wie in den USA kurz vor Beginn. Die US-Bestände haben zuletzt unter Hitze und fehlenden Niederschlägen gelitten, während die nordeuropäischen Bestände reichlich Niederschläge erfahren haben. Insgesamt aber dürfte die europäische Maisernte nicht so hoch ausfallen, wie es noch zu Beginn des Jahres erwartet worden war.