Die Weizenpreise standen in dieser Woche abermals unter Druck, dennoch hat sich auf Wochensicht kaum etwas getan. Nach der Veröffentlichung der WASDE-Zahlen am gestrigen Donnerstag legten die Preise wieder zu und auch in den ersten Handelsstunden am heutigen Freitag tendieren die Kurse weiter steigend. Anders sieht es beim Mais aus. Der Frontmonat hier tendierte gestern mit 199,75 Euro/t nicht nur am zweiten Handelstag in Folge unter der Marke von 200 Euro/t, sondern auch 4 Euro unter dem Schlusskurs vom vergangenen Freitag. An der CBoT legten insbesondere gestern die Preise für Weizen und Mais zu und notieren auch aktuell über dem Nivea von vergangener Woche Freitag. An den hiesigen Kassamärkten ging es für Weizen und Mais gen Süden.

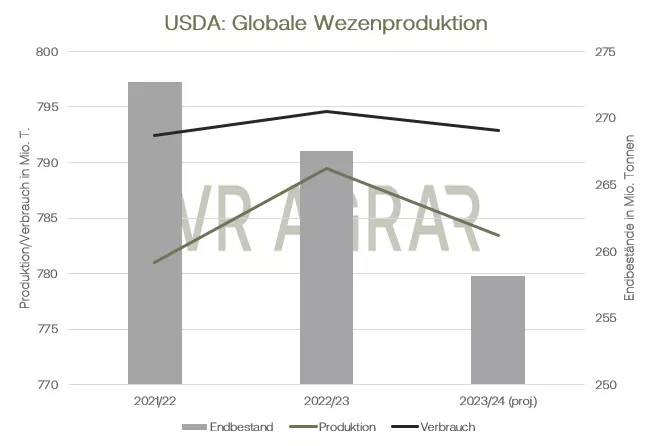

Die Nachfrage nach Weizen und Mais auf den hiesigen Kassamärkten bleibt weiterhin überschaubar. Ein regelrechter Angebotsdruck besteht jedoch nicht. Für Preisdruck sorgte auch in dieser Woche die insgesamt große preisliche Konkurrenz am Weltmarkt. In dieser Woche wurde bekannt, dass Ägypten per Direktkauf 500.000 Tonnen Weizen in Russland eingekauft hat. Wegen der üppigen Ernte sind Russlands Lager gut gefüllt. Europas Exporte zeigten sich zuletzt geringer. Dennoch hat die französische Agrarbehörde ihre Prognose zu den Weizenausfuhren des Landes in Drittländer auf 9,8 Mio. Tonnen angehoben, was ein Plus gegenüber der Vormonatsschätzung von 300.000 Tonnen entspricht. Insbesondere aus China wird mit einer besseren Nachfrage in Frankreich gerechnet. Die US-Exporte bleiben hingegen hinter den Erwartungen zurück. Der stärke Dollar hatte zuletzt die Wettbewerbsfähigkeit der US-Exporteure zusätzlich eingeschränkt. Dass die Preise am Donnerstag und auch heute dennoch mit grünen Vorzeichen tendieren liegt an den Schätzungen aus dem monatlichen WASDE-Report. Das USDA hat in dem Zahlenwerk die globale Produktion deutlich nach unten korrigiert und rechnet nun noch mit einer Ernte von 783,43 Mio. Tonnen (Vormonat 787,34 Mio. Tonnen). Die Verbräuche werden ebenfalls geringer bewertet, die globalen Endbestände haben sich jedoch kaum in der Einschätzung geändert. In den USA selbst dürfte mehr Weizen von den Feldern kommen, da die Hektarerträge nach oben angepasst wurden. Deutliche Einbußen in der Ernteerwartungen gibt es für Australien, Kasachstan und Äthiopien. Für jedes dieser Länder betragen die Kürzungen zwischen 1,5 und 2 Mio. Tonnen. Die europäische Ernte wird weiterhin bei 134 Mio. Tonnen erwartet.

Beim Mais zeigt sich in Deutschland weiterhin Erntedruck, der sich auf die die Kursentwicklung an der Matif auswirkt. Biogasanlagen zeigen sich derzeit aufnahmefähig und nehmen Bestände, deren Restfeuchte für die Trocknung zu unattraktiv ist, zu guten Konditionen auf. Die Mischfutterindustrie fragt verhalten nach, das Ernteangebot wird durch Offerten aus Frankreich und Osteuropa ergänzt. Im WASDE-Report erhöhte das USDA die globale Ernteprognose leicht nach oben. Für die USA selbst wurden Flächenerträge und Produktionsmenge jedoch gesenkt, was die Kurse steigen ließ. Die Europäische Produktion erwartet das USDA etwas höher, statt 59,4 Mio. Tonnen sollen es 59,7 Mio. Tonnen sein. Europas Importe werden unverändert bei 24 Mio. Tonnen gesehen. Unverändert bleiben die Prognosen für die Ukraine. Beim Weizen wird mit einer Ernte von 22,5 Mio. Tonnen gerechnet, für Mais sind es 28 Mio. Tonnen.

Getreide-Aktualisieren,

Update Getreide vom Dienstag, 16.10.2023

Nach den deutlichen Zuwächsen am Freitag ging es für Weizen am gestrigen Tag unverändert aus dem Handel. Mit Start in den heutigen Handel zeigen sich schwächere Preistendenzen. An der CBoT gab Weizen gestern wie heute ebenfalls nach.

Konnten die Zahlen des USDA in der Oktober-WASDE die Kurse noch nach Norden drücken, rücken wieder die internationale Konkurrenz sowie die frische Erntezahlen in den Vordergrund. Russlands Ernte befindet sich auf der Zielgeraden. Die russischen Exporte zeigen sich zwar zuletzt geringer, liegen aber immer noch mit Schätzungsweisen 4,1 Mio. Tonnen im Oktober auf dem Niveau des Oktobers von vor einem Jahr. Die US-Exporte zeigten sich zuletzt aus amerikanischer Sicht ebenfalls etwas freundlicher. Mit wöchentlichen Exportverladungen von 343.700 Tonnen in der letzten Woche, wurden rund 50.000 Tonnen mehr verladen als in der Vorberichtswoche. Nach Angaben des USDA die ist US-Winterweizenaussaat per 15.10. zu 87 % abgeschlossen und damit 10 Prozentpunkte mehr als vor einer Woche. Der Aussaatfortschritt liegt damit einem Prozentpunkt über dem langjährigen Durchschnitt. In der Ukraine laufen die Aussaatarbeiten ebenfalls. Bis Ende der letzten Woche sollen rund 3,9 Mio. Hektar von geplanten 4,4 Mio. Hektar bestellt sein.

Beim Mais läuft die Ernte dies wie jenseits des Atlantiks weiter. Die Landwirte hierzulande kommen zumeist sehr gut mit der Ernte voran. Gemeldet werden Erträge zwischen 10 und 14 Tonnen/Hektar. In der Ukraine laufen die Drescher ebenfalls auf Hochtouren. 22 Prozent der Ausgangsareals sind nach Angaben des Landwirtschaftsministeriums in Kiew eingefahren, nach Bunkergewicht wurden 5,9 Mio. Tonnen geerntet, was einem Ertrag von rund 6,6 Tonnen je Hektar entspricht. Das USDA hatte die ukrainische Maisernte zuletzt auf 22,5 Mio. Tonnen unverändert geschätzt. In den USA sind bis zum Wochenende 45 Prozent der Maisbestände eingebracht. Die zügige Maisernte sowie enttäuschende Maisexportverladungen sorgten dafür, dass die Kontrakte gestern mit Verlusten in Chicago aus dem Handel gehen. Vorbörslich tendieren die Corn-Futures ebenfalls schwächer. An der Euronext/Matif konnte Mais hingegen zulegen, gibt heute zum Handelsstart aber wieder einen Teil der Gewinne vom Vortrag ab.

An den Kassamärkten bleibt es ruhig. Futterweizen und Körnermais konnten zwar etwas fester notieren zum Wochenauftakt, Käufer wie Verkäufer halten sich aber mit Angebot und Nachfrage bedeckt. Zulegen konnten die auch Preise für Gerste auf Großhandelsebene.

ZMP Live Expertenmeinung

Die Sorge um die Versorgung ist trotz rückläufigen Produktionszahlen im WASDE-Report nicht besonders ausgeprägt. Die Bemühungen der Ukraine die Seetransporte zu ertüchtigen und die internationale Konkurrenz durch die üppige russische Ernte bleiben bestehen. Die Zahlen aus der WASDE geben Mais und Weizen Rückenwind, wie nachhaltig dieser Kursauftrieb ist wird die kommende Woche zeigen.