Die nun ablaufende Handelswoche war geprägt vom Getreideabkommen. Sah es bis einschließlich Dienstag noch danach aus, dass das seit Juli laufende Abkommen zum sicheren Transport von Agrargütern über das Schwarze Meer nicht weiterlaufen wird, wurde am Mittwochnachmittag durch den türkischen Präsidenten Erdogan verkündet, dass für zwei weitere Monate Agrargüter aus der Ukraine verschifft werden können. Die Weizenpreise und auch die Notierungen für Mais setzte das deutlich unter Druck. Am gestrigen Donnerstag stand dann ein Schlusskurs von 222,25 Euro/t im Frontmonat September auf der Anzeigetafel der Euronext/Matif in Paris. Auch an der CBoT fielen die Kurse teilweise sehr deutlich. Seit Anfang des Monats ging es für den September-Termin um 14,25 Euro südwärts.

An den hiesigen Kassamärkten ging es für Brot- und Futterweizen ebenfalls südwärts. Die Umsätze sind weiterhin gering, insbesondere in dieser Woche wurden feiertagsbedingt nur wenige Mengen Getreide gehandelt. Neben der Verlängerung des Getreideabkommens wirken auch bessere Ertragsaussichten für die USA belastend für auf die Weizenpreise. Das USDA hatte Anfang der Woche die Zustandsbewertungen im Schnitt leicht nach oben angepasst und die Wetterbedingungen in den Great Plains sind weiterhin freundlich. Gleichzeitig zeigt sich eine schwache Nachfrage nach US-Weizen. Stornierungen sorgten dafür, dass das USDA am gestrigen Donnerstag einen negativen Nettowert von 42.000 Tonnen für die laufende Saison verkündete. Die Verkäufe für die kommende Ernte sind ebenfalls schwach und summieren sich bisher auf 1,9 Mio. Tonnen, was rund 70 Prozent geringer gegenüber dem Vorjahreswert ist. Europas Exporteure haben in der letzten Woche 299.624 Tonnen Weizen für Drittländer verladen, die Gesamtexporte von Weichweizen haben damit 26,48 Mio. Tonnen in der laufenden Saison erreicht. Im Vorjahr stand zu diesem Zeitpunkt eine Exportmenge von 23,86 Mio. Tonnen in der zollamtlichen Statistik der EU-Kommission. Die Dynamik der Maisimporte hat hingegen etwas nachgelassen, dennoch wurden mit 23,56 Mio. Tonnen im bisherigen Wirtschaftsjahr rund 9,3 Mio. Tonnen mehr Maisexportiert als zum selben Zeitpunkt des vorangegangenen Wirtschaftsjahres. Frankreichs Agrarministerium schätzt, dass die Getreidefläche für die Ernte 2023 bei 8,87 Mio. Hektar liegen wird, was gegenüber dem Vorjahr ein Rückgang von 1,1 Prozent entspricht. Insbesondere die Maisfläche zeigt sich rückläufig, vielfach weichen die Landwirte vom Mais auf Sonnenblumen und Raps aus. Eine ähnliche Entwicklung zeigt sich auch in Deutschland.

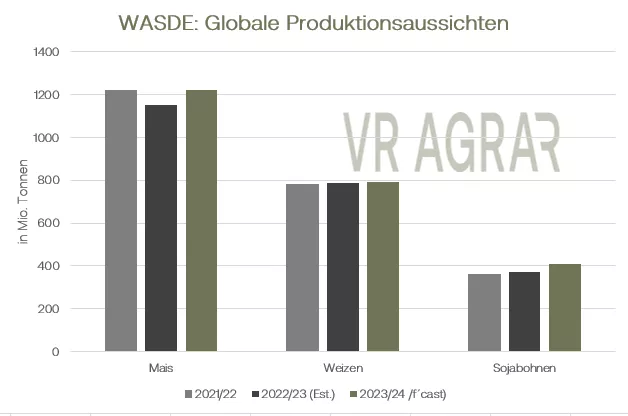

Beim US-Mais belasten ebenfalls eine aktuell schwache Nachfrage sowie die Aussichten auf eine global höhere Produktion die Kurse. Wie das USDA in seiner WASDE am vergangenen Freitag bekannt gab, soll die globale Maisproduktion gegenüber dem Vorjahr um rund 6 Prozent zulegen. Die Experten des Ministeriums gehen von einer globalen Ernte von 1.219,63 Mio. Tonnen aus. Hier wirkten vor allem eine höhere US-Produktion und eine für Argentinien normalere Erwartung aus. Kriegsbedingt wird für die Ukraine weniger Mais erwartet als im Vorjahr.

Getreide-Aktualisieren,

Getreideupdate vom Dienstag, 23.05.2023

Die neue Handelswoche startet mit roten Vorzeichen für Mais und Weizen an der Euronext/Matif in Paris. Gestern schloss der September-Kontrakt beim Weizen mit einem Kurs von 221,00 Euro/t. Auf Sicht der gesamten letzten Woche hat der Frontmonat 12,25 Euro je Tonne verloren. Mit Start in den heutigen Tag zeigen sich abermals rote Vorzeichen. Auch beim Mais ging es insbesondere gestern deutlich südwärts. Der bald auslaufende Juni-Kontrakt schloss den ersten Handelstag der neuen Woche mit einem Settlement von 217,50 Euro und damit einem Tagesverlust von 3,25 Euro/t ab. Heute startet Mais ebenfalls wieder schwächer in den Handel. An der CBoT hingegen konnten Weizen und insbesondere Mais freundlich in die neue Woche starten.

An den hiesigen Kassamärkten stehen die Getreidepreise ebenfalls unter Druck. Die Abgabebereitschaft der Landwirte ist eingeschränkt, hier und da suchen vor allem Kraftfutterwerke noch kleinere Mengen. Wie schon aus den Schätzungen des Raiffeisenverbandes hervorgegangen ist, hat nun auch das Statistische Bundesamt die Anbaufläche für Winterweizen, Sommerweizen und Körnermais reduziert. Beim Weizen beträgt der Rückgang der Anbaufläche gegenüber dem Vorjahr 1,4%, beim Mais sind es 6,1 % nach den Zahlen der Statistiker. Gerste wird etwas mehr angebaut und auch Roggen konnte in de Anbaufläche wieder zulegen. Zulegen konnte hingegen Silomais. Frankreichs Agrarministerium bewertet 93 Prozent der Weizenbestände mit der Zustandsnote gut oder sehr gut. Das ist zwar ein Prozentpunkt weniger als vor einer Woche, dennoch wird der Vorjahresvergleichswochenwert deutlich übertroffen. Seinerzeit waren lediglich 77 Prozent in einem guten oder sehr guten Zustand. Gute Wachstumsbedingungen in Russland haben das Beratungshaus Sovecon dazu veranlasst ihre eigene Prognose von bisher 86,8 Mio. Tonnen Weizenernte auf 88 Mio. Tonnen zu erhöhen. Die Sommerweizenaussaat in Russland laufe zudem zügig an. Der Prognosedienst der Europäischen Union MARS hat die Ertragsperspektiven für Weizen gegenüber der letzten Schätzung aus dem April erhöht. Europaweit sollen demnach 6,01 Tonnen Weichweizen je Hektar geerntet werden, im April war noch mit 5,96 Tonnen gerechnet worden. Erstmals gab MARS auch eine Prognose für die Erträge der kommenden Maisernte bekannt. Hier wird für Europa mit durchschnittlich 7,48 Tonnen/ha gerechnet. Damit wird das Vorjahr mit 5,9 Tonnen als auch der langjährige Durchschnitt übertroffen. Für Deutschland zeigen sich sowohl beim Weizen als auch beim Mais höhere Ertragserwartungen. Bei der deutschen Gerste sollen die Erträge bei 6,87 t/ha (Vorjahr 7,08), beim Weizen bei 7,72 t/ha (Vorjahr 7,61) und beim Körnermais bei 9,66 t/ha (Vorjahr 8,4).

An der CBoT starteten Weizen und insbesondere Mais mit freundlichen Tendenzen in die neue Woche. Die Maisexportverladungen haben sich gegenüber den Vorwochen deutlich freundlicher entwickelt. Die Maisaussaat in den USA hat etwas an Dynamik verloren, ist aber mittlerweile zu 88 Prozent abgeschlossen. Anziehende Rohölpreise gaben ebenfalls Unterstützung. Die Weizenpreise konnten nur geringfügig zulegen. Die Exportverladungen zeigten sich zwar etwas besser als erwartet, lösten aber dennoch keine Euphorie aus. Der Zustand der US-Weizenfelder hat sich in der letzten Woche nochmals verbessert. 31 Prozent und damit zwei Prozentpunkte mehr als in der Vorwoche werden in die Kategorie „gut“ und „sehr gut“ eingestuft. Die positiven Vorzeichen am Montag halten im vorbörslichen Handel heute aber nicht mehr. Insbesondere beim Weizen zeigen sich vorbörslich am Mittag deutliche Verluste.

ZMP Live Expertenmeinung

Die ukrainischen Getreideexporte gehen weiter. Um 2 Monate wird das Abkommen verlängert. Wegen der erwarteten höheren Produktion beim Mais und einer sich andeuteten bessere Getreideversorgung insgesamt, stehen die Getreidepreise weiterhin unter Druck. Die Wetterbedingungen der kommenden Wochen werden entscheidet sein, ob die Notierungen weiter unter Druck bleiben. Aktuell sind die Wachstumsbedingungen in Europa, in Russland und auch der Ukraine gut. In den USA haben sich die Bedingungen verbessert.