Die zurückliegende Woche war insbesondere auch beim Raps geprägt von der Nachrichtenlage rund um die Agrarexporte der Ukraine. Nachdem sich Russland am vergangenen Samstag aus dem Getreideabkommen zurückgezogen hatte, ging es für Raps und andere Pflanzenöle kräftig bergauf. Am Mittwoch ruderte Moskau dann zurück, nachdem sich die Ukraine verpflichtet hat, den sicheren Korridor nicht für militärische Zwecke zu nutzen. Das führte wiederum zu nachlassenden Kursen. Auf Wochensicht legte Raps in Paris jedoch zu. Der neue Frontmonat Februar schloss letzte Woche Freitag noch bei einem Schlusskurs von 637 Euro/t, am gestrigen Donnerstag lautet der Settlement 660,00 Euro/t, ein Wochengewinn von 23 Euro je Tonne. Auch der Mai-Termin an der Euronext/Maitf zeigt sich fester und liegt oberhalb der Marke von 650 Euro je Tonne, der Augustkontrakt 2023 liegt mit 648,50 Euro gestern unterhalb dieser Marke.

Der Internationale Getreiderat (IGC) erwartet im vergleich zu seiner bisherigen Prognose eine nochmals höhere Rapsernte. Am Donnerstag hob das Expertengremium in London die Prognose um 2,2 Mio. Tonnen auf 84,5 Mio. Tonnen an. Trifft die Prognose zu, würde die letztjährige Ernte um 15,6 Prozent übertroffen werden und 11,5 Mio. Tonnen mehr Raps geerntet werden. Angehoben wurden die Ernteprognosen vor allem für Russland und Europa. Für die EU erwartet das Gremium eine Ernte von 19,3 Mio. Tonnen. Die EU-Kommission hatte zuletzt die Rapsernte Ende Oktober auf 19,5 Mio. Tonnen taxiert. An den Kassamärkten wird weiterhin nur wenig Raps gehandelt. Aber in Folge der höheren Börsenkurse zogen auch die Notierungen für Rapssaat entsprechend an. Franko Ölmühle Hamburg werden aktuell 652 Euro/t notiert, in Straubingen sind es 647,00 Euro/t und damit 20 Euro mehr als noch vor einer Woche. Die Rapsschrotnotierungen zeigen sich uneinheitlich. Nach einem Bericht der kanadischen Getreidekommission hat das nordamerikanische Land im September 201.400 Tonnen Canola exportiert. Hauptdestinationen sind demnach Mexiko und China. Auf Sicht der Gesamtsaison liegen die Exporte aktuell 41 Prozent hinter dem Vorjahreswert zurück. Auch wenn die Dynamik ein wenig abgenommen hat, zeigen sich weiterhin hohe Rapsimporte in der EU-27. Bis zum 30.10. werden im laufenden Wirtschaftsjahr 2,28 Mio. Tonnen Rapssaat importiert, im Vorjahr waren es zum selben Zeitpunkt Ende Oktober 1,70 Mio. Tonnen. Die Rapsschrotimporte und die Rapsölimporte liegen genauso wie die Sojabohnen- und Sojaschrot leicht hinter den Mengen des Vorjahres zurück.

Trotz der teilweise deutlichen Verluste am gestrigen Donnerstag konnten Sojabohnen an der CBoT auf Wochensicht zulegen. Gestern schloss der meistgehandelte Januar-Kontrakt mit einem Schluss Kurs von 1.437,00 US-Cents/bu was einem umgerechneten Kurs von 541,60 Euro je Tonne entspricht. Auch Sojaschrot legte auf Wochensicht deutlich zu. Der Dezember-Kontrakt an der CBoT schloss gestern bei 424,50 US-$/short ton (478,97 Euro/t). Insbesondere ab Mitte der Woche zeigen sich volatilere Handelsverläufe bei der Ölsaat. Die Nachrichtenlage ist als durchaus gemischt zu bezeichnen. Zum einen sind die Wachstumsbedingungen in Argentinien düster. Das Land wird weiterhin von einer Dürre geplagt. Die Sojaverarbeitungszahlen sind zudem gestiegen, im September 2022 wurden rund 2,9 Prozent der Bohnen in den USA verarbeitet als im September 2021. Nachlassende Exportbuchungen in den USA und der nochmals stärke US-Dollar trüben das Bild jedoch ein. Die brasilianischen Farmer kommen bei der Bestellung ihrer Anbauflächen nach verschiedenen Berichten aktuell gut voran und auch die US-Sojaernte läuft zügig und wird durch günstige Wetterbedingungen vorerst auf hohem Tempo weiterlaufen.

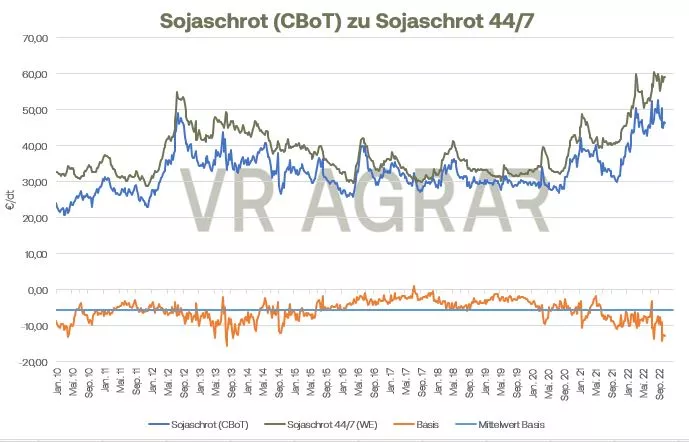

In Deutschland legten die Sojaschrotnotierungen an den Kassamärkten auf Wochensicht deutlich zu. Das aktuelle Wechselkursverhältnis zum US-Dollar macht die Exporte tendenziell teurer.

Ölsaaten-Aktualisieren,

Update Ölsaaten vom 8.11.2022

Die Kontrakte für Raps an der Euronext/Matif starten mit deutlichen Kursverlusten in die neue Woche. Gestern verlor der neue Frontmonat Februar bereits 16Euro je Tonne und schloss knapp unter der 650-Euro-Marke bei 648,75 Euro je Tonne. Heute stehen bis 14 Uhr nochmals Tagesverluste von 8 Euro auf der Anzeigetafel in Paris. Auch die Folgekontrakte zeigen sich mit deutlich roten Vorzeichen. Die global bessere Rapsversorgung drückt zunehmend auf die Kurse. Zudem deutet einiges darauf hin, dass die Rapsanbaufläche in Europa, allem voran in Deutschland nochmals kräftig gestiegen sein dürfte. Die Wetterbedingungen waren zuletzt für Rapsbestände gut, die Erzeuger sind in fast allen Regionen sehr zufrieden mit deren Entwicklung. Auf den hiesigen Kassamärkten zeigt sich auch zu Wochenbeginn kaum Handel mit Lagerwaren. Die Mühlen sind insgesamt bis mindestens zum Jahresende gut versorgt. Dem vernehmen nach ist aber die Bioenergiebranche verstärkt auf der Suche nach Raps. Die Beimischungsanteile von Biokraftstoffen sind nach offiziellen Angaben in Deutschland im August gesunken und unterschreiten mit einem Anteil von 6,4 Prozent deutlich die Vorjahreslinie um 23,5 Prozent. Damit ist der geringste Beimischungsanteil seit Jahresbeginn festzustellen. Der Verbrauch von Diesel insgesamt hat zuletzt jedoch wieder zugelegt.

Während sich der Sojakomplex am Freitag noch sehr euphorisch zeigte, gaben Bohnen und Schrot gestern einen guten Teil ihrer Gewinne vom Freitag wieder ab. Auch heute tragen die Bohnen an der CBoT rote Vorzeichen. Machten in der letzten Woche noch Gerüchte die Runde, dass Chinas Regierung die Corona-Politik lockern möchte, wurden diese gestern von offizieller Regierungsseite dementiert und auch die chinesische Importmengen für den Oktober deuten nicht drauf hin, dass die Sojanachfrage deutlich angezogen hat. Die US-Exporte selbst zeigen sich dabei durchaus sehr solide. In der Woche bis zum 3. November wurden annähernd so viele Bohnen in den US-Häfen verladen wie in der Vorwoche. Die Ernte kommt weiterhin gut voran, per 6.11. ist sie laut USDA mit 94 Prozent beinahe abgeschlossen. Im Vorjahr waren zu diesem Zeitpunkt lediglich 86 Prozent der Bestände von den Feldern geholt worden. In Argentinien meldet die Getreidebörse, dass aufgrund der Trockenheit viele Farmer gar nicht erst mit der Sojaaussaat begonnen haben. Statt der sonst zu diesem Zeitpunkt üblichen 55 Prozent bestellter Flächen, sind es per Ende der letzten Woche lediglich 5 Prozent. Da wo noch aussäet wurde, unterbricht die Dürre die Arbeiten weitestgehend.

Die Rohölpreise bewegten sich zu Wochenanfang wieder südwärts und zeigen sich auch heute mit Verlusten. Die Nordseesorte Brent wird aktuell mit 97,36 USD je Barrel gehandelt.

ZMP Live Expertenmeinung

Die Ölsaatenmärkte haben an ihrer Volatilität nichts verloren. Auf Wochensicht haben sowohl Soja als auch Raps deutlich zugelegt. Die allgemeine geoploitische Situation stützt, die bessere Versorgungssituation mit Raps und die Aussicht auf eine Rekordernte in Brasilien drücken auf der anderen Seite.