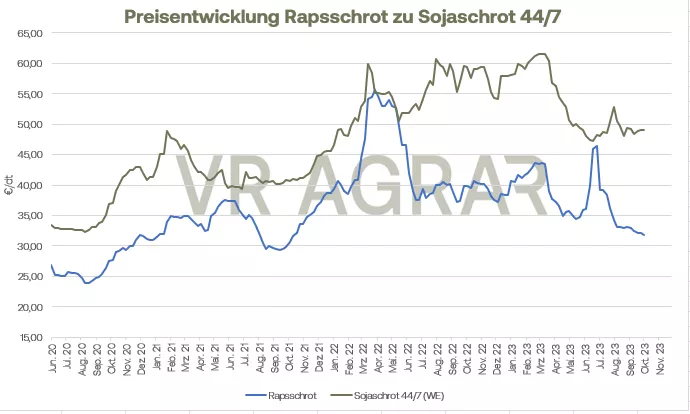

Raps zeigt sich auf Wochensicht deutlich schwächer. Seit Anfang September hat der Frontmonat deutlich nachgelassen und auch in dieser Woche leuchteten die Kurse mehrmals rot. Besonders am gestrigen Donnerstag gaben die Kontrakte an der Börse in Paris nach. Canola in Winnipeg tendiert weiterhin auf einem mehrwochentief. Die Ernte ist in Kanada zumeist abgeschlossen, die Warenverfügbarkeit genauso wie in Europa insgesamt ordentlich und ausreichend.

Die reduzierten Ernteerwartungen und das globale Rapsdefizit, dass das IGC noch in der letzten Woche ausgegeben hatte, wirkten in dieser Woche kaum noch. Vielmehr nimmt der Markt die Einigung zwischen der Ukraine, Polen und Litauen zu den Agrargütertransiten positiv auf und sieht die globale Versorgungslage besser an. Druck kommt zusätzlich von den Rohölmärkten. Diese haben im Wochenverlauf wegen schwacher Arbeitsmarktdaten in den USA und globalen Konjunktursorgen nach dem kurzzeitigen Höhenflug wieder nachgegeben und belasteten damit die Pflanzenöle insgesamt. So gab auch Sojaöl im Wochenverlauf spürbar nach. Europas Rapsimporte entwickeln sich weiter unter den Mengenniveau des Vorjahres, wichtigster Lieferant ist weiterhin die Ukraine, gefolgt von Australien. Die fast abgeschlossene kanadische Ernte spielt in der Importstatistik noch keine Rolle. Wie gemeldet wird, zieht hierzulande die Nachfrage nach Rapsschrot wieder an. Das Warenangebot bleibt dabei überschaubar. Auf Großhandelsebene spiegelt sich die bessere Nachfrage aber noch nicht in höheren Preisen wider. Vom Biodieselmarkt meldet die Union zur Förderung von Pflanzen- und Proteinpflanzen, dass die Handelsmengen insgesamt im letzten Jahr zugelegt haben. 2022 wurden 2,7 Mio. Tonnen Biodiesel aus Deutschland ausgeführt, wichtigster Abnehmermarkt war dabei die Niederlande. Aber auch die Biodieselimporte nach Deutschland haben sich im Zeitraum 2017 bis 2022 mehr als verdoppelt auf rund 1,5 Mio. Tonnen. Auch hier waren die Niederlande der wichtigste Handelspartner für Deutschland.

Die Preise für Sojabohnen haben auf Sicht dieser Woche ebenfalls nachgegeben. Sojaschrot und Sojaöl tendieren ebenfalls schwächer als noch am vergangenen Freitag. Vor allem die laufende Ernte in den USA belastet die Kurse. Hinzukommen immer mal wieder Sorgen um die Exportnachfrage. Brasiliens Branchenverband ANEC erwartet für den Oktober weiterhin eine deutlich höhere Nachfrage im Vergleich zum Oktober des letzten Jahres und macht damit insbesondere im Chinageschäft den Amerikanern Konkurrenz. Auch wenn der Dollar insgesamt in den letzten zwei Tagen wieder etwas nachgegeben hat, ist der weiterhin stark und schränkt damit in Teilen die Wettbewerbsfähigkeit der USA ein. Die gestern veröffentlichten Exportbuchungen zeigten sich jedoch insgesamt solide und lagen am oberen Ende der Erwartungsskala. Wie beim Raps drückte aber auch die Rohölpreisentwicklung latent auf die Kurse. Insbesondere Sojaöl tendierte darum in den letzten Handelstagen schwächer.

Ölsaaten-Aktualisieren,

Update Ölsaaten vom Dienstag, 10.10.2023

Raps zeigte sich zum Wochenauftakt unverändert. Sowohl der aktuelle Frontmonat November als auch der Folgekontrakt Februar, der mittlerweile das höchste Umsatzvolumen aufweist, schlossen ohne Veränderungen bei 426,25 bzw. 444 Euro/t am Montag. Zur Eröffnung der Handelssitzung in Paris zeigen sich schwächere Preistendenzen, womit sich der grundsätzliche Druck auf die Rapspreise der letzten Wochen auch aktuell weiter fortsetzt. In Kanada, wo der Handel feiertagsbedingt am gestrigen Montag pausierte, zeigen sich vorbörslich heute ebenfalls schwächere Canola-Preise. Insgesamt ist derzeit die globale Versorgung trotz der Lage in der Ukraine ordentlich. Für die kommende Ernte in Australien machen sich die Marktteilnehmer aber zunehmend Sorgen. In Down Under ist es derzeit sehr trocken und das Wachstum der Pflanzen wird beeinträchtigt.

Rapsschrot wurde zuletzt an den effektiven Märkten besser nachgefragt, die Warenbestände gering. Wegen der sinkenden Rapspreise zeigen sich die Schrotnotierungen zu Wochenbeginn ebenfalls etwas geringer. Zulegen kann jedoch Rapsöl. Hier wird das verfügbare Warenangebot zunehmend als knapper beschrieben, gleichzeitig ist die Nachfrage gut. Dass im Zuge des Angriffs der Hamas auf Israel die Rohölpreise kräftig zulegen konnten, dürfte kurzfristig auch den Pflanzenölpreisen insgesamt helfen. Sojaöl gab zwar gestern genauso nach wie Palmöl, die weitere Entwicklung könnte jedoch noch für Spannung sorgen.

Der Sojamarkt steht zum Wochenauftakt trotz der Kernexplosion beim Rohöl unter Druck. Die Ernte in den USA kommt gut voran, Marktteilnehmer rechnen damit, dass mittlerweile rund 40 Prozent der Flächen geerntet wurden. Offizielle Zahlen wird das USDA dazu heute veröffentlichen. Zudem ist das Angebot in Brasilien weiterhin üppig, der starke US-Dollar belastet die Exportfantasien zusätzlich. Für den WASDE-Report am Donnerstag rechnen die Analysten in einer weiten Spanne, mehrheitlich jedoch mit spürbaren Produktionskürzungen. Sojabohnen, Sojaschrot und das Sojaöl zeigen sich heute vorbörslich abermals schwächer.

ZMP Live Expertenmeinung

Beim Soja zeigt sich ein klassischer Erntedruck der durch begleitende Nachrichten verstärkt oder abgemildert wird. Insgesamt aber stehen die Preise für Ölsaaten insgesamt unter Druck. Das volatile Umfeld beim Rohöl und die globalen Konjunkturaussichten gepaart mit dem Ukrainekrieg versprechen auf der einen Seite weiterhin für Spannung zu sorgen, insgesamt aber steht der Markt unter Druck. Raps und Soja sind derzeit ausreichend verfügbar.