Auf Sicht der zurückliegenden Woche konnten sich die Rapspreise von ihrer stabilen Seite zeigen. Auf Wochensicht zeigte sich lediglich ein marginales Plus von 0,25 Euro/t im führenden Frontmonat Februar 2024. Am Freitag schloss dieser Termin bei 441,50 Euro/t. Bis zum Mittag geht es am heutigen Montag mit leichten Abschlägen durch die Handelssitzung. Insgesamt präsentiert sich der Rapsmarkt ruhig. Da die Mühlen bis Jahresende gut versorgt sind, bleiben die aktuellen Umsätze weiterhin überschaubar. Mit der Bestandsentwicklung der Pflanzen für die nächste Ernte zeigen sich die Landwirte überwiegend zufrieden. Europas Importe bewegen sich auch wegen der guten letzten Ernte weiterhin unter dem mengenmäßigen Niveau des Vorjahres. Die EU-Kommission hatte zuletzt Ende November eine Rapsprognose von 19,86 Mio. Tonnen herausgegeben. Im Rahmen des WASDE-Reports rechnet das USDA weiterhin mit einer europäischen Ernte von 20,1 Mio. Tonnen. Insgesamt hat das USDA seine Prognose für die globale Rapsproduktion angehoben. Statt der im November ausgegebenen 85,579 Mio. Tonnen werden nun 86,979 Mio. Tonnen erwartet. Die Prognose liegt damit aber weiterhin unter dem Ernteniveau des Vorjahres, als 88,815 Mio. Tonnen Raps eingefahren wurden. Erhöht wurden vor allem die Produktionsprognosen für Kanada und Australien. Die Verbräuche werden auf 86,30 Mio. Tonnen gesehen, so dass es in diesem Wirtschaftsjahr wohl doch nicht zu einem globalen Rapsdefizit kommen wird.

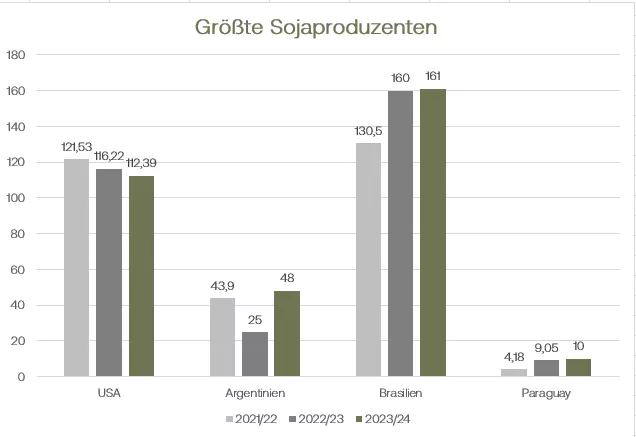

Im Sojamarkt standen zuletzt vor allem die Wetterbedingungen in Brasilien im Fokus. Mehrere private Analysehäuser reduzierten zuletzt ihre Prognosen für die Sojaernte des Landes in dieser Saison nach unten angepasst. Diesen Schritt vollzog nun auch das USDA in seiner Dezember-WASDE, die am Freitag veröffentlicht wurde. Statt bisher 163 Mio. Tonnen erwarten die Experten des Ministeriums nun eine brasilianische Sojaernte von 161 Mio. Tonnen, die damit aber noch rund ein Millionen Tonnen über der letztjährigen Ernte liegen dürfte. Überhaupt liegt die globale Sojaproduktion deutlich über dem mengenmäßigen Niveau des Vorjahres. So wird die Ernte gegenüber der November-WASDE zwar wegen der brasilianischen Bedingungen etwas geringer erwartet, mit 398,88 Mio. Tonnen wird das Ernteergebnis der Vorsaison von 374,39 Mio. Tonnen jedoch deutlich übertroffen. Die globalen Endbestände werden bei 114,21 Mio. Tonnen erwartet gegenüber 101,92 Mio. Tonnen endbestand 2022/23. Insgesamt gab Soja auf Wochensicht nach, auch Sojaschrot und Sojaöl wurden in der zurückliegenden Woche schwächer gehandelt. Das zeigt sich auch an sinkenden Kassamarktpreisen für Sojaschrot an den hiesigen Kassamärkten. Rückläufige Ölpreise und bessere Aussichten an der Wetterfront in Südamerika hatten den Sojakomplex insgesamt belastet. Teilweise sehr freundliche Exportnachrichten konnten den Markt nicht nachhaltig nach oben bewegen.

Ölsaaten-Aktualisieren,

Update Ölsaaten vom Mittwoch, 13.12.2023

Zum Wochenauftakt setzte Raps seine freundliche Tendenz der letzten Tage fort, konnte diese aber am gestrigen Dienstag nicht aufrechterhalten. Die Preise gaben gestern nach. Im Frontmonat Februar stand zur Schlussglocke ein Kurs von 439,00 Euro/t auf der Anzeigetafel der Börse und damit ein Tagesverlust von 6,75 Euro/t. Belastet wurde Raps dabei vor allem von den negativen Vorgaben aus dem Sojakomplex. Aber auch rückläufige Rohölpreise am gestrigen Dienstag wirkten bärisch auf das Preisgefüge. An den Kassamärkten hierzulande bleibt es insgesamt ruhig, die insgesamt freundlichere Preisentwicklung in der vergangenen Woche hatte die Abgabebereitschaft der Landwirtschaft jedoch erhöht. Nachfrage bestand dabei auf Seiten der Mühlen insbesondere für Lieferungen im Januar. Kontrakte für die kommende Ernte werden eher verhalten geschlossen. In den gestern veröffentlichen Import- und Exportzahlen der EU-Kommission geht hervor, dass im laufenden Wirtschaftsjahr 2,48 Mio. Tonnen in die EU eingeführt wurden. Im Vorjahr waren es zu diesem Zeitpunkt bereits 3,24 Mio. Tonnen. Die Sojabohnenimporte liegen weiterhin knapp unter der Menge des Vorjahres. Sojaschrot wurde ebenfalls in einem geringeren Volumen eingeführt während die Rapsschrotimporte über dem Niveau des Vorjahres pendeln.

Sojabohnen starteten mit einem regelrechten Kursfeuerwerk in die neue Woche. Am Montag legten die Sojabohnen im Januar-Kontrakt an der CBoT mit einem Tagesgewinn von 32,00 US-Cents/bu zu. Die Stimmung konnte sich aber am gestrigen Dienstag nicht halten, um 12 US-Cents/bu ging es im führenden Januar gestern südwärts und auch heute zeigen sich im vorbörslichen Handel bis zum späten Vormittag rote Vorzeichen. Die Wetteraussichten für Brasilien haben sich mit der neuen Woche verschlechtert, es werden nur noch unterdurchschnittliche Niederschlagsmengen erwartet. Das USDA hatte bereits die Ernteprognose für Brasilien auf 161 Mio. Tonnen um 2 Mio. Tonnen nach unten korrigiert. Das Beratungshaus Safras und Mercado reduzierte gestern seine Prognose von bisher 161,4 Mio. Tonnen deutlich auf 158,2 Mio. Tonne. Die Aussaat ist nach Aussagen der Agrarbehörde Conab nach wie vor nicht abgeschlossen und auf 90 Prozent der angepeilten Flächen erfolgt. Damit ist die Aussaat zu langsam vorangekommen wie zuletzt in der Saison 2015/16. Das sich die Verluste am gestrigen Dienstag in Zaune hielten lag auch an einem verkündeten Exportverkauf über 192.000 Tonnen Sojabohnen an einen Käufer unbekannter Herkunft.

ZMP Live Expertenmeinung

Die Ertragsaussichten für Südamerika haben sich deutlich verbessert, auch wenn viele Analysten einschließlich dem USDA die Produktionsprognosen nach unten korrigiert haben. Die globale Versorgungslage ist dank wachsender Produktion und steigenden Endbestände mehr als üppig, was die Preisnotierungen weiter unter Druck setzen dürfte. Der Rapsmarkt hingegen bewegt sich in dem hin und her der Nachrichten und Einflussfaktoren unterm Strich seit Wochen seitwärts, ohne dabei an Volatilität einzubüßen.