Die Notierungen für Raps an der Euronext/Matif sowie an den hiesigen Kassamärkten stehen weiterhin unter Druck. Auf Wochensicht ging es für die Ölsaat nach unten, wenngleich sich der Abwärtstrend der vergangenen Wochen verlangsamt hat. Mit Handelsschluss am gestrigen Donnerstag schloss der Februar-Kontrakt in Paris mit einem Settlement von 558,50 Euro je Tonne.

Lediglich am Dienstag ging es für die Rapssaat an der Börse richtig nordwärts. Hier unterstützen insgesamt positive Pflanzenölmärkte den hiesigen Raps. Die Palmölproduktion zeigte sich zuletzt geringer und auch die globalen Lagerbestände des Palmöls gingen zuletzt deutlich zurück, was wiederum Rapsöl, Sojaöl und damit auch Raps und Canola unterstützte. Auch festere Rohölpreise gaben grundsätzliche Unterstützung. Insgesamt aber drückte die gute globale Versorgung auf die Stimmung und ließ die Rapspreise weiter fallen. Seit Monatsbeginn hat Raps 41 Euro je Tonne verloren. Für Indien wurde gestern gemeldet, dass das Land auf eine Rekordrapsernte zusteuert. Die Anbauflächen sind nach offiziellen Angaben um mindestens 9 % auf 8,8 Mio. Hektar angestiegen, einige Beobachter gehen sogar von Anbauflächen von bis zu 9,5 Mio. Hektar aus. Damit dürfte die indische Rapsproduktion bei mindestens 12 Mio. Tonnen liegen. Durchaus zufrieden zeigen sich auch die Farmer in Australien mit den Ergebnissen der laufenden Erntearbeiten. Der innereuropäische Markt zeigt sich gut versorgt. Zum einen ist liegt die diesjährige Ernte bekanntermaßen mit 19,4 Mio. Tonnen deutlich über den Ergebnissen des Vorjahres. Damals wurden 17,07 Mio. Tonnen erreicht und auch der fünfjährige Durchschnitt von 17,25 Mio. Tonnen wird um deutliche 12,53 % überschritten. Zum anderen liegen die Einfuhren von Rapssaat in die EU mit aktuell 3,149 Mio. Tonnen ebenfalls deutlich über dem Ergebnis des Vorjahres. An den deutschen Kassamärkten wird weiterhin nur wenig Raps umgeschlagen. Die Notierungen gaben hier zuletzt in Folge der gefallenen Börsenpreise ebenfalls nach. Keine ganze klare Richtung zeigten zuletzt die Rapsschrotpreise an den hiesigen Kassamärkten und bleiben auf Sicht der letzten Wochen überwiegend stabil.

Die Sojabohnen zeigten sich auf Wochensicht ebenfalls schwächer und tragen auch am heutigen Freitag zum vorbörslichen Handel rote Vorzeichen. Insgesamt zeigten sich die Bohnen aber in dieser Woche sehr viel volatiler. Grundsätzliche Unterstützung kam von guten Exportsales, die deutlich über den Erwartungen des Analysten lagen. Gleichzeitig Unterstützt auch die immer wieder reduzierten Ernteerwartungen aufgrund der Dürre in Argentinien den Sojakomplex. Geänderte Pläne der US-Regierung zur Beimischung von Sojaöl in Treibstoffen ließ aber insbesondere Sojaöl deutlich nach unten tendieren was auch die Sojabohnen belastete. Sojaschrot konnte auch in dieser Woche wieder zulegen. Belastend für den Sojakomplex insgesamt wirken aber wieder verstärkt die Sorgen um die konjunkturelle Entwicklung, insbesondere in China. Dass die US-Notenbank FED am Mittwoch die Zinsen zwar geringer als bisher anhob, aber eindeutig verkündete, dass damit noch kein Ende der Zinserhöhungen eingeläutet sei, setzte die Finanzmärkte und auch Sojabohnen unter Druck. Zudem gewann der US-Dollar wieder leicht an stärke und trübt damit zusätzlich die Sorgen um die Nachfrageentwicklung im Exportgeschäft an.

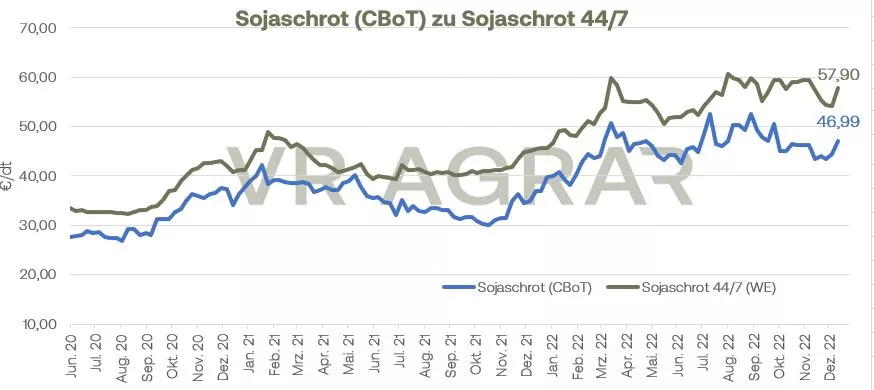

Die gestiegenen Sojaschrotpreise an der CBoT machen sich langsam aber sicher auch an den Kassamärkten hierzulande bemerkbar.

ZMP Live Expertenmeinung

Grundsätzlich zeigt sich Raps weiter im Abwärtstrend. Nicht erst seit Anfang des Monats hat die Ölsaat sowohl an den Kassamärkten als auch an der Euronext/Matif nachgegeben. Die global deutlich bessere Versorgung mit Raps drückt auf die Stimmung. Hierzulande machen sich bei den Ölschroten zudem die geringeren Tierbestände, insbesondere die rückläufigen Sauen- und Schweineherden, bemerkbar. Bei den Sojabohnen hängt es wieso weiterhin an der chinesischen Nachfrage. Die Dürre in Argentinien stützt, die Aussichten für Brasilien drückt.