Auch in dieser Woche standen die Rapspreise unter Abgabedruck. Am Mittwoch rutschte der Frontmonat August sogar unter die Marke von 400 Euro, konnte sich am Himmelfahrtstag jedoch wieder über diese Marke retten. Gestern schloss der August-Termin mit einem Schlusskurs von 403,50 Euro/t. Seit Monatsbeginn hat der Kontrakt damit 40 Euro je Tonne eingebüßt. An den Kassamärkten gerieten die Notierungen ebenfalls unter Druck. Umsätze werden insbesondere in dieser Woche feiertagsbedingt nur wenige getätigt. Canola an der ICE in Winnipeg gab zuletzt ebenfalls nach. Die Verlängerung des Getreideabkommens für die Ukraine sorgte am Mittwoch für einen deutlichen Rücksetzer, von dem sich Raps am gestrigen Donnerstag jedoch teilweise wieder erholt hat. Mit Start in den heutigen Handel zeigen sich ebenfalls wieder freundliche Tendenzen beim Raps. Aktualisierte Schätzungen des Agrarministeriums in Frankreich zeigen, dass die dortigen Landwirte eine größere Anbaufläche für Ölsaaten insgesamt geplant und bestellt haben. Raps und Sonnenblumen werden verstärkt zu Lasten von Körnermais angebaut. Mit einer Fläche von 2,43 Mio. Hektar wächst der Anbau von Ölsaaten um 4,9 Prozent gegenüber dem Vorjahr. Für Deutschland gab das Statistische Bundesamt in dieser Woche eine Anbaufläche für Winterraps von 1,16 Mio. Hektar bekannt, was einem Plus von 7,6 Prozent gegenüber dem Vorjahr entspricht.

Sojabohnen starten freundlicher in den heutigen Handelstag. Auf Wochensicht haben die Preise jedoch deutlich nachgelassen. Stand am vergangenen Freitag noch ein Schlusskurs von 1.390,00 US-Cents/bu auf der Anzeigetafel der CBoT im Juli-Kontrakt, waren es zur Schlussglocke gestern von 1.333,25 US-Cents/bu. Die deutlichen Produktionssteigerungen gegenüber dem Vorjahr, die das USDA in der Mai-WASDE vorhergesagt hat, belasteten die Kurse. Der Internationale Getreiderat hat gestern ebenfalls eine gegenüber dem Vorjahr deutliche Produktionssteigerung veröffentlicht. Die US-Aussaat kommt zudem gut voran, gleichzeitig zeigen sich die Exportverkäufe schwach und enttäuschend. Derzeit ist die preisliche Konkurrenz aus Brasilien sehr groß. Die Rekordernte lässt die Exportpreise fallen und für das kommende Jahr wird für Brasilien eine nochmals größere Ernte vorhergesagt. Schwache Konjunkturdaten aus China haben zudem die Hoffnung auf eine bald stärkere Nachfrage aus dem Reich der Mitte ausgebremst. Die Rohölpreise standen ebenfalls unter Druck und gaben den Pflanzenölen damit keine stützenden Signale.

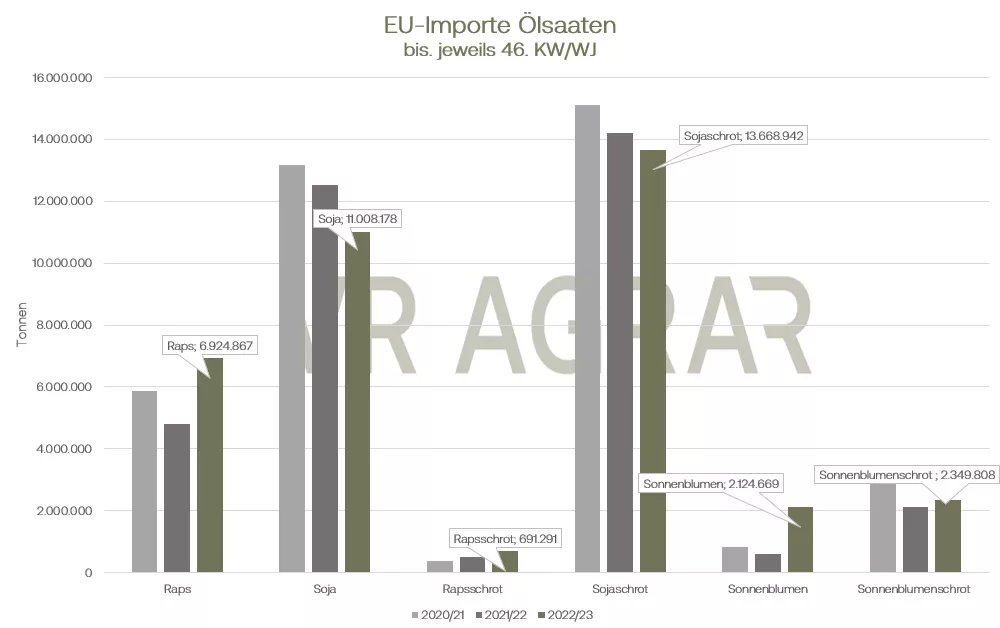

Die Europäischen Ölsaatenimporte zeigen nach wie vor deutlich erhöhte Rapsimporte. Hier ist Australien wieder der größte Lieferant für Europa. Auch die Sonenblumenimporte haben sich gegenüber dem Vorjahr sehr deutlich um 252 Prozent erhöht. Sonnenblumenschrot wird ebenfalls vermehrt in die EU-27 eingeführt. Rückläufig haben sich hingegen die Sojabohnen und Sojaschrotimporte entwickelt. Dieser Trend hält bereits seit mehreren Jahren an und ist auch auf geringere Schweinezahlen in der Europäischen Union zurückzuführen.

Ölsaaten-Aktualisieren,

Update Ölsaaten vom Dienstag, 23.05.2023

Raps bleibt seinem Abwärtstrend treu. Mit dem Start in den heutigen Handelstag notieren sowohl der August-Kontrakt als auch der November-Kontrakt unterhalb der psychologisch wichtigen Marke von 400 Euro/t. An den Kassamärkten reagieren die Notierungen ebenfalls auf den Rückgang seit der Einigung zur Verlängerung des Getreideabkommens. Viele Notierungen in Deutschland sind ebenfalls unter die Marke von 400 Euro/t mit Beginn in die neue Arbeitswoche gestartet. Der Handel insgesamt zeigt sich jedoch zäh. Vereinzelt werden Partien bei Erzeuger angefragt, die Abgabebereitschaft ist bei diesem Preisniveau jedoch verhalten. Die Anzahl der Vorkontrakte für die kommende Ernte wird als ausgesprochen gering im Vergleich zu den Vorjahren beschrieben. Die Rapsbestände in Deutschland und in Europa insgesamt entwickeln sich freundlich. Das bestätigen auch die jüngsten Kommentierungen und Ertragsschätzungen des EU-Prognosedienstes MARS. Für Europa insgesamt schätzt die Agentur gegenüber der April-Schätzung höhere Hektarerträge. Diese sollen nun bei 3,34 Tonnen/Hektar liegen. Auch speziell in Deutschland sollen die Hektarerträge besser ausfallen als im Durchschnitt der letzten fünf Jahre. Statt 3,47 Tonnen, beträgt die aktuelle Prognose 3,89 Tonnen/Hektar. Im Vorjahr lag der Wert jedoch mit 3,95 Tonnen/Hektar um etwa 1 Prozent höher. Das Statistische Bundesamt gab am Ende der letzten Woche bekannt, dass auf einer vorläufigen Fläche von 1,162 Mio. Hektar in Deutschland Raps angebaut wurde. Im Vorjahr lag die Fläche noch bei 1,08 Mio. Hektar Winterraps, womit die Anbaufläche um 7,9 % gewachsen ist.

Höhere Ernteprognosen für Brasilien und die relativ maue Nachfrage nach US-Soja sorgten am Freitag noch für deutliche Verluste von 29,75 US-Cents/bu im meistgehandelten Juli-Termin an der CBoT. Technische und spekulative Käufe sorgten am Montag jedoch dafür, dass Sojabohnen mit einem Tagesgewinn von 34 US-Cents/bu aus dem Handel gehen konnten. Die Beratungsagentur Safras und Mercado (Brasilien) hatte am Freitag die eigene Schätzung für die dortige Ernte um 0,5 Mio. Tonnen auf 155,68 Mio. Tonnen Sojabohnen erhöht. In Argentinien hat – ebenfalls am Freitag - die Getreidebörse Buenos Aires ihre Schätzung zur argentinischen Ernte auf 21 Mio. Tonnen um 1,5 Mio. Tonnen gegenüber ihrer bisherigen Prognose reduziert. Die Ernte in dem südamerikanischen Land ist mittlerweile zu 69 Prozent abgeschlossen, lediglich 4 Prozent der noch nicht geernteten Bestände werden in der Kategorie gut oder sehr gut bewertet. Die US-Exportverladungen, die gestern veröffentlicht wurden, enttäuschten mit lediglich 155.000 Tonnen. Auf Gesamtjahressicht liegen die US-Ausfuhren leicht hinter denen des Vorjahres. Für Unterstützung sorgten gestern jedoch freundliche Rahmendaten von den Rohölmärkten sowie die Verkündung eines Exportdeals mit Abnehmern von den Philippinen über 225.000 Tonnen Sojaschrot. Die Lieferung soll noch in diesem Wirtschaftsjahr erfolgen. Die gestrige Rally hält heute nicht an. Im vorbörslichen Handel zeigen sich bis zum Mittag rückläufige Preise an der CBoT. Sojaschrot und Sojaöl tragen ebenfalls rote Vorzeichen und geben einen Teil der Gewinne vom Wochenstart wieder ab.

ZMP Live Expertenmeinung

Der Abwärtstrend beim Raps hält an und auch der Sojamarkt steht wegen der Rekordernte in Brasilien und den Produktionsschätzungen für die kommende Ernte unter Druck. Die Versorgungslage mit Ölsaaten ist damit komfortabel und die guten Bestandsentwicklungen beim Raps in Europa sowie die erhöhte Sonnenblumenproduktion setzten die Preise auch mittelfristig weiter unter Druck.