Auf Wochensicht konnte Raps zulegen. Stand am vergangenen Freitag noch ein Schlusskurs von 441,25 Euro/t auf der Anzeigetafel an der Börse in Paris waren es gestern im November-Kontrakt 445,00 Euro/t. Dabei zeigte sich die Ölsaat wie gewohnt volatil. Am Mittwoch konnte Raps insbesondere wegen der Rally beim Rohöl und Preissprüngen bei Pflanzenölen um deutliche 11,50 Euro/t anziehen, gestern ging es wieder in den Korrekturmodus und ein Tagesverlust von 7,25 Euro/t wurde eingefahren.

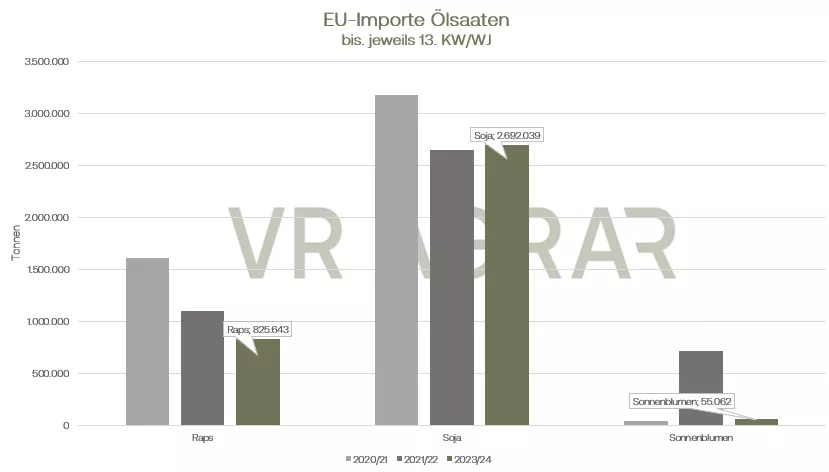

Europa importiert weiterhin weniger Raps als im Vorjahr. Bis einschließlich der 13. Kalenderwoche des laufenden Wirtschaftsjahres wurden 925.643 Tonnen Rapssaat in die EU eingeführt, im Vorjahr waren es zu diesem Zeitpunkt bereits 1,4 Mio. Tonnen. Wichtigster Lieferant ist wie zuletzt die Ukraine. Deren Lieferfähigkeit wird aber nach jüngsten Angriffen auf die Häfen in Odessa und Ismail in Frage gestellt. Auch wurden deutlich weniger Sonnenblumen in die EU eingeführt. Die Sojaimporte haben sich hingegen leicht erhöht und auch Rapsschrot wurde mehr in die 27 Mitgliedsländer eingeführt. Der Internationale Getreiderat schätzt die europäische Ernte auf 19 Mio. Tonnen und damit um 500.000 Tonnen geringer als noch im letzten Jahr. Für Australien und Kanada wurden die Produktionsprognosen für 2023/24 ebenfalls zurückgenommen und mit einer globalen Ernte von 86 Mio. Tonnen wird weniger Raps von den Felder geholt als im Vorjahr. Statt eines Überschusses von 3,7 Mio. Tonnen im letzten Wirtschaftsjahr rechnet der Internationale Getreiderat mit einem Produktionsdefizit von 2,1 Mio. Tonnen, da auch die Nachfrage höher bewertet wird. Kanadas Farmer sind mit der Ernte weiterhin beschäftigt. In den nördlicheren Gebieten der Prärie haben Niederschläge die Ernte zuletzt ausgebremst, in den südlicheren Anbaugebieten kann jedoch weiterhin bei Temperaturen um die 20 Grad gearbeitet werden.

An den Kassamärkten bleibt der Rapshandel insgesamt in ruhigen Bahnen. Nachgelassen hatte zuletzt die Nachfrage nach Rapsschrot.

Sojabohnen an der CBoT konnten im Wochenverlauf zulegen. Dabei profitierten die Bohnen vor allem auch von der Rohölrally am Mittwoch. Zudem erwarten die Marktteilnehmer für die heutigen Quartalsberichte zu den Endbeständen gegenüber der WASDE Kürzungen. Die Schätzungen gehen davon aus, dass diese um rund 6 Mio. Bushel niedriger ausfallen werden, als noch in der September-WASDE angenommen wurde. Die US-Farmer sind derweil weiter mit der Sojaernte beschäftigt. Niederschläge im Mittleren Westen haben die Erntearbeiten zu Wochenbeginn regional verzögert. Insgesamt kommen die Farmer aber etwas zügiger im Vergleich zum Vorjahr voran. Belastend wirken weiterhin die Preiskonkurrenz aus Brasilien. Wie der dortige Branchenverband mitteilte, dürften die September-Ausfuhren bei rund 6,23 Mio. Tonnen liegen. Das sind zwar 600.000 Tonnen weniger als noch vor einer Woche erwartet worden war, dennoch liegen die Ausfuhren sehr deutlich über den Mengen des letztjährigen Septembermonats. Allem voran China hat zuletzt seinen Bedarf überwiegend in Brasilien gedeckt. Die Sojaexportzahlen, die gestern veröffentlicht wurden, enttäuschen mehrheitlich. Aber auch hier war das Reich der Mitte größter Abnehmer.

Sojaschrot konnten sich im Wochenverlauf ebenfalls verteuern, hingegen ging es in den letzten Tagen trotz der Rally am Mittwoch für Sojaöl südwärts. Die Sojaschrotpreise an den hiesigen Kassamärkten zeigen sich gegenüber der Vorwoche auf Großhandelsebene fester.

Ölsaaten-Aktualisieren,

Update Ölsaaten vom Mittwoch, 4.10.2023

Am Montag ging es für Raps mit grünen Vorzeichen in die neue Woche. Der Frontmonat November stieg von 442,50 Euro/t (Schlusskurs Freitag) auf 447,50 Euro/t (Schlusskurs Montag) an. Gestern zeigte Raps keine einheitliche Richtung, tendierte aber leicht schwächer. Der November-Kontrakt gab um 0,25 Euro auf 447,25 Euro/t marginal nach.

Am Freitag aktualisierte die EU-Kommission ihre Einschätzung zur europäischen Ernte und korrigierte diese auf 19,55 Mio. Tonnen nach unten. Gleichzeitig hat das Analysehaus Strategie Grains seine Prognose um 600.000 Tonnen auf 19,5 Mio. Tonnen angehoben. Treffen diese Werte zu, würde die Vorjahresernte knapp überschritten werden, der langjährige Durchschnitt von 17,25 Mio. Tonnen wird um 13,3 Prozent übertroffen. Für Deutschland rechnet die Kommission mit einer Ernte von 4,16 Mio. Tonnen, die damit leicht unter dem Vorjahresergebnis von 4,29 Mio. Tonnen liegt. Auch in Deutschland wird der Durchschnitt der letzten fünf Jahre deutlich übertroffen, dieser liegt bei 3,57 Mio. Tonnen. Ebenfalls dürfte die Sonnenblumenernte in Europa größer ausfallen als im Vorjahr. Diese wird um rund 1,4 Mio. Tonnen höher mit 10,45 Mio. Tonnen angegeben. Insgesamt dürfte nach den Zahlen der EU-Kommission die europäische Ernte von Ölsaaten bei 33,0 Mio. Tonnen liegen und damit die höchste der letzten 10 Jahre sein.

Die Importmengen im laufenden Wirtschaftsjahr betragen bis zum 1. Oktober 94.315 Tonnen und sind damit weiterhin deutlich geringer als im Vorjahr. Zum selben Zeitpunkt 2022/23 wurden bereits 1,59 Mio. Tonnen Raps eingeführt. Die Hälfte der Importe kommt aus der Ukraine, ein weiteres Viertel stellt Australien. Kanada, wo sich die Ernte aktuell auf der Zielgraden befindet, spielt bei den europäischen Importen aktuell keine Rolle.

Soja steht insgesamt weiter unter Druck. Ein stärker US-Dollar und eine gut vorankommende Sojaernte in den USA sowie die Konkurrenz aus Brasilien lasten den Markt tendenziell. Nach Verlusten am Dienstag zeigen sich vorbörslich am heutigen Mittwoch freundlichere Preise für Sojabohnen und Sojaschrot. Die Zustandsbewertung der verbleibenden US-Sojabestände auf den Feldern hat sich gegenüber der Vorwoche leicht verbessert. Die gestern veröffentlichten Soja-Exportverladungen gaben hingegen leichte Unterstützung für den Markt. Am Freitag ging es sehr deutlich für Soja bergab. Der Quartalsreport des USDA zu den Lagerbeständen zeigte, dass diese deutlich höher ausfallen als es der Markt angenommen hatte. Zum Stichtag 01.09. waren 7,3 Mio. Tonnen Sojabohnen in den US-Lägern. Die Markterwartung der Analysten lag im Vorfeld bei lediglich 6,58 Mio. Tonnen. Wegen Niedrigwasser am Mississippi stocken die inländischen Transporte sowie die Exporte in Richtung Mexiko aktuell. Die Schiffe können nicht mit der vollen Ladung fahren.

ZMP Live Expertenmeinung

Die Unsicherheit in Bezug auf die Lieferfähigkeit der Ukraine bleibt ein bestimmendes Thema. Das Land hat zwar hohe Produktionsaussichten, doch ob die hohen Ernteergebnisse tatsächlich auch den Weg auf den Weltmarkt finden bleib abzuwarten. Das üppige Angebot in Brasilien und die laufende US-Ernte belasten den Markt tendenziell. Jedoch scheint China derzeit hohe Bedarfe einzukaufen.